投连险上半年行业分析报告:市场下行业绩普遍受损

2011年07月14日 11:53 来源:新浪财经

国金证券 张剑辉

基本结论 市场震荡下行,业绩普遍受损

2011年上半年,A股市场在2、3月份估值修复行情的带动下到达阶段性高点,但是随着对通胀加剧和经济下滑的忧虑,股指在阶段性高点后逐步向下探底。截至2011年6月30日,上证指数上半年累计下跌1.64%,沪深300下跌2.69%。今年以来,投资风格的快速转换使得投连险账户的业绩分化有所加剧,进入二季度,市场的震荡下行进而使得账户的业绩表现普遍低迷。特别是主动管理型账户由于受到市场震荡调整的影响,上半年业绩表现均受到一定程度制约,整体表现稍显逊色。

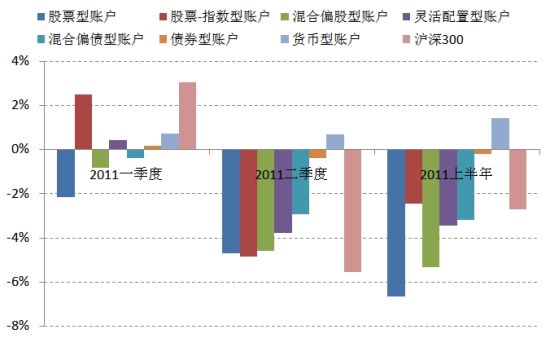

图表1:投连险账户上半年各季度平均收益比较

股票-指数型账户2011年上半年平均收益-2.46%,其中海康人寿-指数加强型上半年收益为-0.50%,超越沪深300指数2.19%,在同类账户中跌幅较小。

股票型账户(不含指数型)2011年上半年平均收益为-6.66%。在42个账户中,仅生命人寿-进取II账户收益为正,收益率为0.11%,而且该账户业绩持续性较强,最近一年、两年、三年的累计收益均位居同期同类账户前列。此外,中国平安保险-进取、中美联泰大都会人寿-8020进取型等账户也取得了不错的相对收益。

混合偏股型账户2011年上半年平均收益为-5.33%,全部24个账户均出现不同程度的下跌,跌幅最小为1.03%,跌幅最大为9.91%。

灵活配置型账户2011年上半年平均收益为-3.45%。其中中国人寿-精选价值、泰康人寿-积极成长型以及华泰人寿-稳健型等3个账户实现了正的绝对收益。从操作策略上来看,表现较好的账户大多对于市场的走势预判准确并积极果断的调整仓位,通过把握市场热点、寻找投资机会来获取超额收益。

混合偏债型账户由于可以适当投资股票资产,因而总体业绩受到股票市场震荡向下的影响而表现一般,2011年上半年平均收益为-3.20%,其中中国平安保险-稳健、光大永明人寿-稳健型、中美联泰大都会人寿-3070稳健型等账户在同类账户中表现占优。

风格相对稳健的债券型、货币型等固定收益类账户在市场下跌时表现出了较强的抗跌优势,上半年平均收益分别为-0.21%和1.42%,总体收益稳健。

从风险收益指标来看,各类投连险账户总体表现出了良好的风险控制能力,不论是标准差还是下行风险均优于同期沪深300指数。同时将风险与收益相结合,考察风险调整后收益水平-夏普比率,可以看出受近期市场低迷影响,各类偏股型账户最近一年的风险调整后收益水平均落后于同期市场指数。但如果将统计区间拉长至过去两年、三年,股票型、灵活配置型账户的风险调整后收益水平指标相对市场则优势明显,在适当风险控制的基础上,均实现了良好的回报。

第一部分:投连险账户业绩表现

参与本次报告的一共有27家公司的167个投连账户(本报告仅限于我们所掌握的在投资标的和资产配置比例方面信息完整并且设立期限超过6个月的账户)。图表4~10是各类账户的具体收益情况,以下分析主要针对图表4~10展开,在计算账户收益率时统一采用卖出价。

2011年上半年,A股市场在2、3月份估值修复行情的带动下到达阶段性高点,但是随着对通胀加剧和经济下滑的忧虑,股指在阶段性高点后逐步向下探底。截至2011年6月30日,上证指数上半年累计下跌1.64%,沪深300下跌2.69%。今年以来,投资风格的快速转变使得投连险账户的业绩分化有所加剧;进入二季度,市场的震荡下行进而使得账户的业绩表现普遍低迷。根据国金分类,2011年上半年唯有货币型账户取得了正的绝对收益,平均上涨1.42%;另外,债券型账户以及股票-指数型账户业绩波动脚下,前者平均损失0.21%,后者损失2.46%,超越沪深300指数0.23%。而与此同时,股票型、混合偏股型、灵活配置型、混合偏债型等主动管理型账户由于受到市场震荡调整的影响,上半年业绩表现均受到一定程度制约,整体表现稍显逊色。

具体来看,市场风格、投资主题的快速切换增加了当前股票市场的投资难度,股票-指数型、股票型、混合偏股型和灵活配置型等股票资产配置比例较高的账户上半年业绩受市场的影响较为显著:

6个价格披露规则的股票-指数型账户2011年上半年的平均收益率为-2.46%,收益领先于股票型、混合偏股型、灵活配置型等主动投资股票市场的账户类型,超越沪深300指数0.23%。在这6个账户中,海康人寿-指数加强型上半年收益为-0.50%,超越沪深300指数2.19%,在同类账户中跌幅最小。

42个价格披露规则、可统计上半年收益的股票型账户2011年上半年的平均收益率为-6.66%。在这42个账户中,仅生命人寿-进取II账户取得正收益,收益率为0.11%;此外,中国平安保险-进取、中美联泰大都会人寿-8020进取型等账户也取得了不错的相对收益,分别超越沪深300指数1.63%、1.14%。但其余账户出现了不同程度的下跌,部分账户跌幅超过10%,产品之间呈现出非常明显的收入差距。从收益持续性的角度来看,最近半年收益位居前列的生命人寿-进取II,中长期业绩也表现出了较强的持续性,过去一年、两年、三年的累计收益率分别为21.09%、14.38%和42.48%,位居同期同类账户前列。

24个价格披露规则、可统计上半年收益的混合偏股型账户2011年上半年平均收益率为-5.33%,全部24个账户均出现不同程度的下跌,跌幅最小为中美联泰大都会人寿-5545平衡型账户,下跌1.03%;最大跌幅为-9.91%。

17个灵活配置型账户2011年上半年平均收益率为-3.45%。其中中国人寿-精选价值、泰康人寿-积极成长型以及华泰人寿-稳健型等3个账户实现了正的绝对收益,分别上涨6.13%、3.62%、0.35%,其余账户均有不同程度的下跌。从操作策略上来看,表现较好的账户大多对于市场的走势预判准确、并积极果断的调整仓位,通过把握市场热点、寻找投资机会来获取超额收益。例如,中国人寿-精选价值凭借一季度投资低估值周期股以及风险溢价较低的小盘股取得了良好的收益,并果断在4月份清仓等待调整,从而在同类账户中上半年业绩排名第1。此外,泰康人寿-积极成长型账户通过一季度增持估值偏低的家电、消费行业,同时减持部分高估值且业绩增长不确定性大的中小市值股票,并在二季度小幅减仓、调整结构的同时,以估值和确定的盈利性为依据增持机械制造类、医药类、基建类行业龙头个股,最终取得了较好的收益水平。

总的来说,股票市场的震荡下探使得主要配置股票资产的账户业绩表现普遍不佳。投资机会的快速变化更是增加了投资的难度,从而加速了不同账户之间的业绩分化。

与以上几类偏股型账户总体业绩表现低迷所不同的是,风格相对稳健的债券型、货币型这类固定收益类账户在市场下跌时表现出了较强的抗跌优势,总体收益稳健:

19个货币型账户2011年上半年的平均收益率为1.42%,是唯一一类实现平均正收益的投资账户。其中上半年业绩表现排名前三的是泰康人寿-货币避险型、中国平安保险-货币、中国平安保险-保证收益账户。

36个债券型账户2011年上半年的平均收益率为-0.21%。在这36个账户中,金盛人寿-金盛安心、恒安标准人寿-现金型、信诚人寿-优选全债账户表现不俗,其中金盛人寿-金盛安心账户以3.06%的正收益遥遥领先于同类其他账户。

相比之下,23个价格披露规则、可统计2011年上半年收益的混合偏债型账户由于可以适当投资股票资产,总体业绩受到股票市场震荡向下的影响而表现一般,上半年平均收益为-3.20%。其中中国平安保险-稳健、光大永明人寿-稳健型、中美联泰大都会人寿-3070稳健型等账户在同业中表现占优。

|

图表2:投连险账户阶段平均收益 |

||||

| 过去半年 | 过去一年 | 过去两年 | 过去三年 | |

| 股票型账户 | -6.66% | 12.26% | 4.39% | 21.90% |

| 股票-指数型账户 | -2.46% | 13.35% | -9.97% | 2.89% |

| 混合偏股型账户 | -5.33% | 8.56% | 2.54% | 13.85% |

| 灵活配置型账户 | -3.45% | 9.43% | 5.25% | 20.47% |

| 混合偏债型账户 | -3.20% | 6.42% | 5.07% | 17.86% |

| 债券型账户 | -0.21% | 2.11% | 4.27% | 9.65% |

| 货币型账户 | 1.42% | 2.24% | 3.29% | 5.78% |

| 注:以上收益均为简单平均结果,数据截止2011年6月。 | ||||

| 来源:国金证券研究所 | ||||

第二部分:投连险账户风险收益特征分析

以下对设立期限较长账户过去一年、两年、三年这三个统计区间的风险收益指标进行统计,综合考察投连险账户对市场的适应能力以及风险控制能力。图表4~10包含各类账户的具体风险收益指标明细,以下分析主要针对图表4~10展开,在计算账户收益率时统一采用卖出价。

图表3显示,不论是标准差还是下行风险,各类投连险账户的表现均优于同期沪深300指数水平,总体表现出良好的风险控制能力。同时将风险与收益相结合,考察风险调整后收益水平-夏普比率,可以看出受近期市场低迷影响,各类偏股型账户最近一年的风险调整后收益水平均落后于同期市场指数。但如果将统计区间拉长至过去两年、三年,股票型、灵活配置型账户的风险调整后收益水平指标则明显领先于同期市场指数,在适当风险控制的基础上,均实现了良好的回报。

具体而言,股票型账户中的生命人寿-进取II在具有较强获益能力的同时,也表现出了良好的风险控制能力,最近一年的夏普比率在同类账户中位居首位,并且过去两年和三年的夏普比率也在同类账户中表现优异。招商信诺人寿-锐取A型账户在自设立以来的一年多时间里,虽然业绩波动幅度相对较大,但是其在承担风险的同时仍然获得了与之相对以的收益水平,最近一年的夏普比率也在股票型账户中位居前列。

灵活配置类账户中的中国人寿-精选价值、泰康人寿-积极成长型也属于投资风格相对积极的品种,通过承担较大的风险从而获取了较高的超额收益,提升了风险调整后收益水平。另外,混合偏股型账户中的生命人寿-平衡II和瑞泰人寿-财智平衡账户中长期也都表现出不错的风险收益特征。

总的来说,虽然投连险账户在近期的市场环境中表现出了较强的风险控制能力,但是市场的震荡下行影响了账户的获益能力,从而整体拉低了各类账户的风险调整后收益水平。尽管如此,部分股票投资比例较高的产品依然实现了风险与收益的匹配,各项风险收益指标相对市场、相对同类型账户都表现良好。

|

图表3:投连险账户风险收益特征 |

|||||||||

| 标准差(年化) | 下行风险=∑min(0,k周收益率) | 夏普比率(年化) | |||||||

| 过去一年 | 过去两年 | 过去三年 | 过去一年 | 过去两年 | 过去三年 | 过去一年 | 过去两年 | 过去三年 | |

| 股票型账户 | 15.73% | 17.18% | 20.87% | 39.71% | 93.65% | 149.03% | 0.28 | 0.10 | 0.22 |

| 股票-指数型账户 | 18.18% | 21.03% | 26.99% | 46.13% | 122.32% | 216.80% | 0.32 | -0.18 | 0.01 |

| 混合偏股型账户 | 13.10% | 14.24% | 15.45% | 33.73% | 77.82% | 123.28% | 0.13 | 0.03 | 0.13 |

| 灵活配置型账户 | 11.64% | 13.60% | 14.20% | 28.49% | 70.85% | 106.12% | 0.21 | 0.10 | 0.28 |

| 混合偏债型账户 | 8.54% | 9.25% | 9.76% | 21.43% | 48.79% | 72.88% | 0.09 | 0.06 | 0.28 |

| 债券型账户 | 3.24% | 3.82% | 4.03% | 7.49% | 14.57% | 19.40% | - | - | - |

| 货币型账户 | 0.26% | 0.25% | 0.30% | 0.17% | 0.24% | 0.29% | - | - | - |

| 沪深300 | 21.57% | 24.49% | 31.52% | 52.42% | 139.11% | 249.21% | 0.45 | -0.05 | 0.15 |

| 注:数据截止2011年6月。 | |||||||||

| 来源:国金证券研究所 | |||||||||

| 分享到: |

其他文章

- 2011-07-14 11:51:35吴鹏:美国的QE3又将浮出水面

- 2011-07-14 11:50:25浦发黄金:白银日线穿越牛熊分界线

- 2011-07-14 11:47:34QE3预期升温 金价回归中期牛市

- 2011-07-14 11:45:44伯南克再伤美元 金价最快今晚挑战1600

- 2011-07-14 11:42:41AIFA:伯南克欲开启印钞机 美元指数遭遇滑铁卢

- 2011-07-14 11:40:23陈致远:伯南克放风QE3 美元主动下跌退守

- 2011-07-14 11:39:59邓声兴:莎莎国际目标价6港元 给予买入评级

- 2011-07-14 11:34:58王金传:QE3VS欧债是阴谋还是偶然

新浪财经其他其他文章

- 2011-07-14 11:39:59邓声兴:莎莎国际目标价6港元 给予买入评级

- 2011-07-14 11:34:13午评:金融歇息有色表演 沪指冲高回落涨0.14%

- 2011-07-14 11:33:36金盾控股将加强质量控制

- 2011-07-14 11:31:53午评:期指冲高回落 IF1108涨0.03%

- 2011-07-14 11:31:16大摩:阿里巴巴维持持有评级

- 2011-07-14 11:28:41大摩:腾讯控股维持增持评级

- 2011-07-14 11:28:34中国光纤拟增产能至每年1200万套

- 2011-07-14 11:25:39中国平安跌0.63% 交银维持买入评级