投保日报:新婚姻法实施 女性靠自己最保险

http://msn.finance.sina.com.cn 2011-08-24 10:10 来源: 新浪财经

从某种程度上说,女性购买保险也是婚姻危机的产物,我国的离婚率连续7年递增,今年一季度较同比更是猛增了17.1%。特别是今年8月起施行新的婚姻法,在小编看来,男人有压力,女人更有压力,所以说,靠什么还不如靠自己最实际。相对来说,女性较低的工资收入和较为保守的投资方式,离婚后的女性难免遇到诸多的经济问题,如果有小孩在身边责任更重大。

关于婚姻法的新司法解释已于今年8月13日起施行,部分解释因其“颠覆性”引起了社会各界的关注和争议。争论的焦点集中在房子问题上,比如,婚前个人按揭的房子,离婚时仍归个人所有;给儿子买的房子儿媳没有份,同样,给女儿买的房女婿也没有份;老公送老婆房子未过户前仍可以反悔,反之亦然;婚前一方给了首付,婚后共同还贷的房子,登记在谁的名下房子就归谁,但要给另一方补偿。

有人说,新的司法解释会减少“拜金女”的出现,防止“傍大款、分财产”式的寄生行为,有利于女性的独立和自强。也有人说,新婚姻法是属于男人的法律,大男子主义太严重,淡化了对女性的保护,一旦婚姻出现问题,女性可能面临着无家可归、有家归不得的窘境。不过,乐观派认为,新的婚姻法解释可能会改变某些人的择偶观,有房有车不再是首要条件,情投意合的“潜力股”会替代“富二代”。

★男人:有喜也有忧

过去的婚姻法,如果两人离婚,双方的共同财产都是平均分配。而最新的解释明确了父母出资为子女购买不动产且产权登记在自己名下的应认定为夫妻一方的个人财产,这虽让不少男性松了一口气。但也表示压力好大,新婚姻法说不定会导致一个情况:如果不把房子过户到女方名下,女性就不结婚,因而男性为了结婚要付出更高的代价;从另一方面来说,岳父母给女儿买的房子,女婿也没有份吧!

★女人:勇做花木兰

新的婚姻法到底动了谁的奶酪?传统上,婚前买房一般都是男性,所以这让本来处于劣势的女方丧失了原来有的权利,自然会引起女方的不满。 当婚姻出现问题时,女性的权益由谁来保护?特别是全职太太,面临的可能是“净身出户”的风险。告诉女人们的一个道理是:女人不狠,地位不稳!靠什么,还不如靠自己。

除了学会独立、做女强人,面对生活和工作的压力和风险,如何靠自己的力量去化解风险、保障自己日后的生活呢?相信大家都想到了,没错,就是保险。

★关爱自己 女性要知道的5种保险

第一种是特殊期保险。

这是针对女性特殊时期而设计的保险,最为常见的就是生育保险了。随着生活压力加大,生活节奏加快,“白骨精”、女强人几乎不可避免成为高龄产妇。加上外界环境因素,影响孕妇和胎儿健康的潜在因素增多,妇女妊娠患病的风险也越来越高。一些保险公司推出的女性健康类险种和储蓄型分红险也开始涵盖女性妊娠期疾病,提供特定保障,适合育龄女性。

由于女性妊娠期的风险概率比正常人要高得多,保险公司会对准妈妈们进行严格的体检,并和保健医院取得联系,了解她们的健康情况后才准予投保。另外,此类保险一般都需要较长的观察期,通常90--180天以后才能生效。如果选择这类保险,最好在妊娠以前就投保,否则在妊娠两个月后保险公司一般会拒保。

第二种是专用型保险。

女性重大疾病保险就属于这一类,香港一代巨星梅艳芳的离世,使得妇科疾病对女性正常生活的影响越来越广泛地被知晓。女性一旦患有子宫、卵巢等女性器官方面的疾病,对其生理和心理都会造成沉重的打击。专用型保险是保险公司针对女性生理特征而设立的相关保险,专门为女性的乳腺癌、卵巢癌、宫颈癌等疾病提供医疗保障。

第三种是呵护类保险。

考虑到女性的爱美需求,一些保险公司承保当被保险人遭受意外事故需接受整形手术时,这种女性险可以对治疗费用进行理赔。如某女性健康的险种就比较全面地涵盖了女性易发的恶疾,保障范围还包括了意外整形手术保险,由意外导致的毁容整形手术等。

第四种是储蓄型保险。

此类保险和一般不分性别的储蓄型保险相差不大,但在设计上突出了一些“女性尊享”理念,比如会有一些免费女性体检、美容健身场所打折等附加优惠,使此类险种像某些珠宝首饰等作为一种身份地位的象征,备受时尚白领的青睐。

第五种是投资理财型保险。

趁职场得意,收入较高时,积极合理理财。当然,在选择保险产品时不仅要货比三家,女性还要具备成熟的判断能力,知道什么是自己真正需要的保险。

★产品链接

一、多彩/多彩人生女性终身寿险(分红型)

这款产品缴费方式灵活,有年交、5年交、10年交、15年交和20年交,适合20-50岁的女性投保。

产品特色:终身寿险保障;定期现金利;女性综合保障;终身红利分配;非分红重疾保障;妊娠期及新生婴儿保障。

投保示例:25岁陈小姐投保多彩人生,保额10万,交25年,年交5171元。获得的保险利益如下:

1、生存利益给付

第3个保单周年日-----3500元

第6个保单周年日-----4000元

第9个保单周年日开始(100周岁前,每满三个保单周年日)4500元

2、身故利益给付

55周岁前-----100000元

55周岁开始-----80000元

3、原位癌利益给付-------20000元

4、重大疾病利益给付-----20000元

5、女性特定手术利益给付----10000元

6、意外整形手术利益给付(最高20000元)-----按实际手术医疗费用

7、妊娠期疾病与新生儿疾病利益给付----20000元8、期满利益给付--------80000元

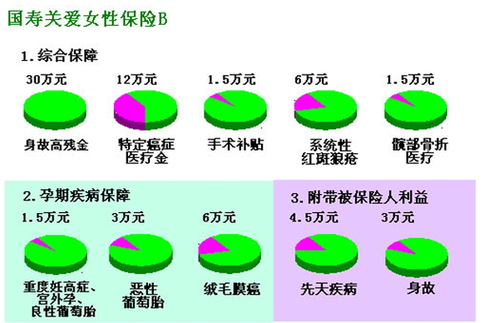

二、爱生命女性疾病保险(B)

这款产品适合16-40岁的女性投保,属于商业医疗保险,有趸交,五年交,十年交,十五交,二十年交,等多种缴费方式。

投保示例:

三、丽人优诺女性专属医疗保障计划

4大保障:

因意外事故或保障疾病住院,给付每日住院保险金。女性特定疾病住院,额外给付200%每日住院保险金金额。

因重大疾病住院,额外给付每日住院保险金,最高达300%给付。

因意外事故或保障疾病进行手术,给付手术保险金。女性特定疾病手术额外给付定额保险金。

女性特定整形手术,额外给付整形手术保险金。

投保示例:30岁的C女士,有一份不错的工作,享受着快乐的都市生活。如何才能将健康和美丽“锁”进“保险柜”?聪明的她懂得未 雨绸缪,购买了招商信诺“丽人优诺”女性专属医疗保障计划,每月只需缴付84.39元(注:续期保费会因年龄而变动),便可获得以下保障利益:

| 保障项目 | 保险金额 |

| 住院定额给付医疗保险 | 120元/天 |

| 附加家庭重大疾病住院医疗保险 | 120元/天 |

| 附加女性特定疾病住院医疗保险 | 120元/天 |

| 附加住院手术医疗保险 | 3000元 |

| 附加女性特定疾病住院手术医疗保险 | 3000元 |

| 附加女性整形手术定额给付医疗保险 | 5000元 |

四、泰康e顺女性疾病保险

产品特色:

针对女性高发的原位癌、乳腺癌、系统性红斑狼疮肾炎和因意外伤害或暴力袭击导致面部毁损,需接受意外面部整形手术治疗等提供全方位保障。

对发病率和治愈率较高的原位癌给予保障,缓解治愈的经济压力。

10万保额最低每年仅需200元,网上投保,无需体检。

★编辑点评

从某种程度上说,女性购买保险也是婚姻危机的产物,我国的离婚率连续7年递增,今年一季度较同比更是猛增了17.1%。特别是今年8月起施行新的婚姻法,在小编看来,男人有压力,女人更有压力,所以说,靠什么还不如靠自己最实际。相对来说,女性较低的工资收入和较为保守的投资方式,离婚后的女性难免遇到诸多的经济问题,如果有小孩在身边责任更重大。一份充足而长期的保险可以成为女性安全而长久的依靠,是安全感的来源,从而更自由地选择属于自己的生活、完成自己的梦想。