威尔鑫周评:恐慌之中静候市场黄金机会

http://msn.finance.sina.com.cn 2011-09-23 13:49 来源: 新浪财经

黄金走势图

黄金走势图

威尔鑫首席分析师 杨易君

本周国际现货金价以1817.6美元开盘,最高上试1827.9美元,最低下探1720.5美元,截至周五午盘时分报收1745.3美元,较上个交易周下跌66美元,跌幅3.64%,周K线呈现一根大幅下跌的长阴线。

本周量化宽松与欧债危机两方面因素交织作用于市场,但欧债危机忧虑对市场的影响明显盖过量化宽松带来的影响,成为本周遏制除美元市场以外的所有风险市场,甚至也包括避险性质的黄金市场。尽管我们近期一直强调量化宽松与欧债危机将构成中期金市向好的两条主线,但同时也强调,在欧债危机忧虑情绪成为更主要因素的前提下,很多金融机构存在收回流动需求,以应对如果希腊产生违约带来的资金链绷紧冲击,即市场近期偏空应该不会影响中期向好态势。在具体操作上,我们近期也主要以逢高做空的短线交易来进行过渡,取得了很好效果,为新一轮作多的黄金机会奠定了很好基础。本周总体趋空的消息面让市场恐慌情绪加重,但我们强调应该静心静候恐慌之中市场将出现的黄金机会,此黄金机会不仅体现在黄金市场,也体现在风险市场,而风险市场或需要更多耐心,黄金市场的新一轮机会或更早出现。

本周消息面上,关于欧债危机的忧虑情绪进一步加重,同时美国新一轮量化宽松的预期也在本周美联储的利率政策会议上定调。

从主权债务危机方面来看,市场担心欧洲危机不仅存在纵深可能,且存在进一步蔓延可能。欧洲系统性风险委员会(ESRB)也承认欧盟金融系统风险已经大大增加。几个月前还对经济复苏持乐观态度各国政府,在近期都变得谨慎起来,认为当前经济金融面临危险的不确定性因素加大,经济存在再次陷入衰退的风险。投资大师罗杰斯表示,全球经济正处于再度陷入衰退的关口,且此次衰退将较2008年那次更加糟糕。

政府应对本轮由主权债务引发的金融危机手段也显得捉襟见肘,因为应对08年金融危机时的手段已过度透支。当时在只担心通缩的背景下,全球央行以大规模注入资金的手段化解了金融危机,但却为目前埋下通胀高企的祸根。即化解本轮主权债务危机诱发的经济、金融风险,既要考虑通缩拖累经济复苏,同时又要考虑当前高通胀存在进一步恶化可能;疲软的经济领域需要注入流动性来刺激复苏,同时一些国家又不得不因为主权债务危机加大撙节举措。故目前全球央行要化解本领金融危机的难度要比2008年大很多。

在具体消息面上,希腊总理帕潘德里欧周四(9月22日)表示,希腊政府必须落实一系列新的艰苦的撙节措施,这是避免破产的唯一途径。希腊政府周三通过了旨在达成2011和2012年财政目标的撙节措施,具体措施包括:将养老金高于1200欧元的部分削减20%、将55岁以下退休人士的养老金最多削减40%、将个税起征点自8000欧元下调至5000欧元等,除上述撙节措施之外,希腊政府同时决定加速改革及私有化进程。对希腊而言,这些措施与其它国家释放流动性的调控方向相反,没有办法,避免国家破产是当前希腊的首要任务,而这些举措无疑将令希腊进一步进入明显衰退。希腊的撙节举措更多是为迎合欧盟与IMF设定的条件,希望获得救命的后续贷款,但笔者以为这并不能排除希腊最终退出欧元区的可能。也许欧盟看到了这样的结局,考虑的是怎样让此结局对金融系统,对欧元区的稳定冲击最小化。故单就希腊这个欧债危机的点而言,危机确实还存在深化的可能。调查显示,经济学家预计希腊违约的几率为65%,半数认为希腊将在一年内违约。

此外,本周关于主权债务危机忧虑有进一步横向蔓延趋势,穆迪调降日本政府评级至Aa3,因其预算赤字庞大,且政府债务自2009年全球衰退以来不断增加;标普将意大利长期主权债信评级从“A+/A-1+”至“A/A-1”,展望为负面;穆迪将美国银行评级下调至Baa1/P-2,将富国银行长短期优先债务评级从A1下调至A2,将花旗集团评级下调至P-2。可见主权债务引发的金融风险并不仅限于欧洲,而是逐渐呈现全球化特征。即便08年金融危机后引领全球经济复苏的金砖国家也均认为国际经济形势已经进一步恶化,存在主权债务危机演变成新金融危机的极大风险。世界银行行长佐利克周一(9月19日)警告称,发展中国家的投资和国内需求可能因发达国家的危机而受损,应对新经济滑坡的财政空间已经不及2008年,而这些国家在平衡价格压力和可能的经济滑坡方面正在走货币政策钢索。即在高通胀背景下不得不再度开始放宽货币政策,巴西央行8月31日意外将息50点,印度央行也声明8个月的加息周期已经临近顶峰,中国央行继续发行票据,连续10周净投放3990亿悄然放开了货币紧缩的手段。目前欧洲银行呈现全体资本化不足的情况,欧洲的债务危机比2008年衰退时更严重,因政府的救助能力受到财政压力限制。可见目前主权债务危机诱发的金融风险还在进一步增加,尚未见风险缓和的拐点出现,在这样背景下,我们首先应该继续警惕此基本面对风险市场的冲击。而对避险的黄金市场应该形成中期利好,但阶段性所有市场受流动性困扰,甚至也包括黄金市场。

主权债务危机对金融与经济形成的不利冲击强化了各国量化宽松的意愿。英国央行普森呼吁全球不要过分放大对通胀风险的担忧,尽可能协调行动放宽货币政策。而美国正式在本周的利率政策会议上为新一轮量化宽松进行了定调:在经济增长仍低迷,就业市场继续疲弱,失业率居高不下的情况下,美联储将在2012年6月底前购买4000亿美元6年期至30期国债。维持利率在0-0.25%区间不变,重申经济状况可能确保维持异常低利率至少至2013年中。但在对待短期债务上,美联储却是卖出行为。我们认为美联储买长债卖短债的手段非常高明:短债通常持有的是一般小机构,甚至个人投资者,这类投资者一般不会持有长债,即卖短债有抑制通胀的目的。买长债卖短债即为整个经济、金融市场注入了充分流动性,同时又尽可能地去控制中短期通胀指标,尽管最终由此调控通胀的收效不会很大。故从本周美联储利率会议及决定来看,QE3的规模不算很大,但却对异常宽松的货币政策将持续2年以上给出了肯定答案。美联储QE3的决定并未对市场带来利好的兴奋,故本周关于美国新一轮QE对市场影响的分析较少,因关注焦点集中在了欧债危机。但我们认为欧债危机之后,量化宽松效应不仅将再度刺激风险市场回升,黄金市场也会一样。

在9月17日的内部报告中我们对客户强调,尽管上周五金价大幅反弹,但本周将再度大幅回落,周初金价难以回升到1840美元,甚至难以回升到1830美元上方,我们应该继续逢高短空,我们认为本周金价将击穿1750美元,目前看来正是这样。对于美元,上周末看到央视对一些经济学家采访时,大谈新一轮量化宽松将导致美元大幅贬值,笔者认为这很可能会误导市场。首先,量化宽松并不是美国在搞,实质上会呈现全球化。只是在货币释放手段上会有所不同,美国的货币释放重点希望仅仅用以对内刺激经济复苏与改善就业,但由于美元是全球储备货币,故所谓对内货币的释放必将外泄全球。而非美国家基于高通胀因素考虑,货币释放重点在外,以调控汇率(尽管我们认为效果不大)。对内则尽可能控制货币蔓延,以避免进一步激发通胀。当量化宽松呈全球化时,对汇率的影响就不能只考虑美国因素。国际货币基金组织(IMF)副主席筱原尚之周三(9月21日)表示,各国有权在本国货币走势动荡的情况下干预汇市。这种干预行为其实质就是一种本币对外释放的过程,也是货币货币注水的过程。

在近阶段实际市场研究中,我们认为美元会迎来一轮中期强劲涨势,这也是我们9月17日内部报告的观点。我们在报告中分析:上周对冲基金资金流向最清晰的是在外汇市场,我们进一步确认美元将迎来一轮单边涨势,而欧元可能迎来一轮单边跌势。前期我们一直认为对冲基金在美元汇率衍生品市场运作意愿寡淡,但在欧元市场的运作相对主动。但上周对冲基金在美元外汇期货市场的运作相当主动,而在欧元市场的运作则延续前周惯性。对冲基金的资金流向信息皆说明美元将迎来一轮单边涨势,而欧元将对应单边下跌。上周对冲基金在美元外汇期货市场积极作多,单周多头增量及单周净多增量均创出笔者十几年数据统计以来的最高纪录。且需要注意的是,这个增量发生在净头寸和多头持仓基本在零的位置。如果以股票市场来比喻,就好像一只股票在低位长时间横盘之后,突然放出天量涨停。这应该是后市继续看好的标志。且整个对冲基金的资金流动轨迹与08年7月底,09年12月中上旬的流动特征及对应持仓布局特征都高度相似,这意味着美元将迎来一轮不菲的涨势。具体手法请投资者朋友回顾9月7日日评《从对冲基金资金分布前瞻美元与黄金》(其实主要分析的是美元)。如果是这样,那么首先应该请投资者注意风险市场的风险控制,比如大宗商品及股市。从以往的情况来看,美元的波动往往与风险市场反向运行。但对黄金市场的影响笔者不敢给出肯定结论,因为影响金价波动的因素更加复杂。

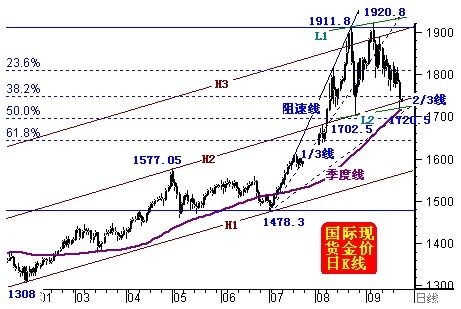

本周金价如期下跌至1750美元下方,继续着我们近期判断的结构性修正,但会否演绎为中期下跌呢,基于上述基本面分析,我们认为可能性不大,但又不能不做好技术上的防范。金价在1700美元上方存在极强技术支撑,如金价日K线图示:

1)季度均线应在1700美元上方构成短期强支撑;2)就趋势而言,金价突破H1H2通道之后,轨道线H2转化为新轨道H2H3的支撑线,在1700美元上方形成金价趋势支撑;3)、如果我们将金价第一次见顶1911.8美元后的运行看成三浪顶部的复杂筑顶与四浪调整的交织,即金价将在L1L2斜箱体中运行,L2线在1700美元上方构成振荡箱底支撑;4)、尽管我们认为年内的第三浪曾再创1920.8美元高点,但节律产生的拐点应该是1911.8美元,故以1478.3~1911.8美元波段分析,该波段阻速线的2/3线也在1700美元上方构成技术性强支撑;5)、从1478.3~1920.8美元的绝对波段来看,其二分位在1700美元也构成强支撑。故单纯从技术面来看,我们认为阶段性金价有效击穿1700美元的可能不大。我们在周初的内部报告中曾认为,本周金价调整的绝对极限将在1720美元附近,从节律上分析应该在本周五。但周四金价即已下跌至1720美元,即市场运行比我们原本预期的更弱,故周五金价会否进一步“有效”击穿1700美元将显得非常关键。尽管我们上述技术分析认为金价应该在1700美元上方获得有效支撑,而一旦有效击穿,阶段性调整可能比我们预期时间更长,新机会的捕捉更多需要从对冲基金的资金流向中来判断。对冲基金在黄金市场中的资金流动再度印证了我们对本周黄金市场将延续振荡调整的判断。上周对冲基金在黄金市场进一步大肆兑现多头获利,意味着阶段性振荡调整的运行态势会在本周进一步惯性延续。如果周五金价能够在1700美元上方获得有效支撑,那么我们希望能够在周末的对冲基金资金流向分析中获得更多有参考价值的线索。