新浪基金周报:三季度非货币基金仅11只正收益

http://msn.finance.sina.com.cn 2011-10-08 09:48 来源: 新浪财经

基金周报(2011年9月26日-2011年9月30日)

内容摘要:

上周基金表现:

上周(2011年9月26日-9月30日)受悲观情绪影响,大盘震荡下行并再次突破今年新低。上证综指、深证成指全周下跌3.04%和2.33%,成交量较前一周缩量约15%。各大板块全线下跌,中证金融板块以6.10%的跌幅领跌。

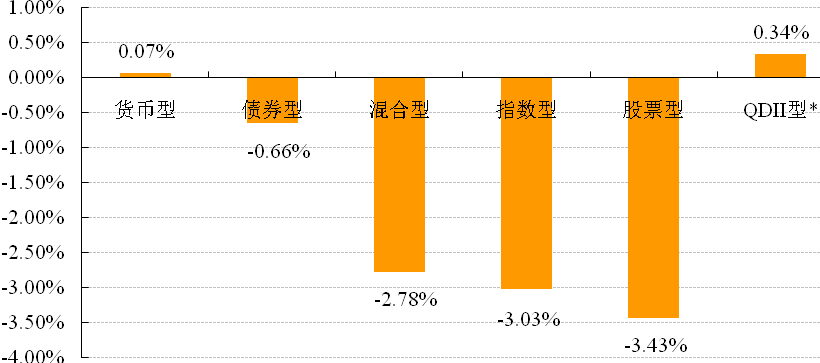

上周国内除货币基金外的其它类基金平均收益均为负。其中,股票型、混合型、指数型和债券型基金分别平均下跌3.43%、2.78%、3.03%和0.66%。另外,投资中小盘股的指数基金表现明显差于投资大盘股的指基。45只披露净值的QDII基金上周一到周四平均上涨0.35%。

基金大事:

国庆假期后专户新规实施,中小基金公司加入角逐;基金专户对冲产品难抵系统性风险,名不符实;揽存乱象被叫停,货基本季末受冲击有限;信用债可转债轮番轰炸,三季度逾九成债基负收益;证监会火线援手券商理财清盘危机。

专题统计:

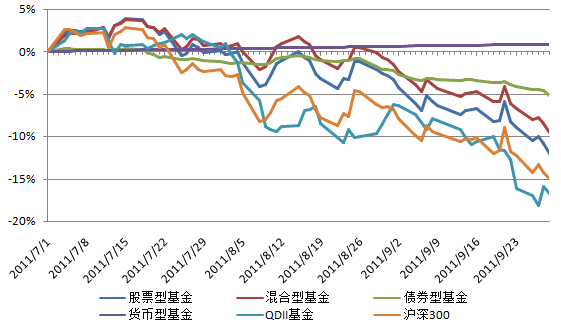

2011年三季度,沪深300指数深跌15.20%,基金中除货币型取得0.87%的正收益外,其他各类型基金收益均为负。QDII、指数型、股票型、混合型和债券型基金分别亏损16.51%、14.39%、11.22%、9.06%和4.67%,其中,仅3只保本基金、7只债券型基金、1只黄金QDII基金正收益。

投资建议:

民间高利贷、楼市拐点、出口不确定、通胀高企、IPO使得A股前景不容乐观,不排除市场在节后海外市场大跌背景下由悲观转为绝望,而再次大幅下跌的可能。建议存量偏股型基金投资者降低仓位,控制风险,为日后操作提供充足的余地;建议增量偏股型基金投资者抓住市场处在底部区域的特征分步建仓。

债券市场,国庆长假结束后资金面的紧张情况会得到一定程度的缓解,但高风险的信用债和可转债仍或有下跌空间。因此建议投资者短期内继续保持债券基金的轻仓,等待资金面的转向及高风险债券风险有效释放后再适度建仓。

海外市场方面,短期内欧债危机并没有得到实质性缓解,港股甚至有因资金避险、撤出市场面临再次暴跌的可能,因此近期海外市场不会有实质性提升,建议投资者继续保持目前仓位,等待形势明朗。

一、上周基金表现

1、基础市场状况

上周受悲观情绪影响,大盘震荡下行并再次突破今年新低。上证综指、深证成指收报2359.22点和10292.33点,全周下跌3.04%和2.33%;沪市、深市全周分别成交2730.78亿元和2470.05亿元,较前一周缩量约15%。各大板块全线下跌,中证金融板块以6.10%的跌幅领跌。

债券市场则呈上涨态势,中债国债指数、中债总指数、中债金融债指数和中债企业债指数分别上涨0.55%、0.42%、0.32%、0.02%。

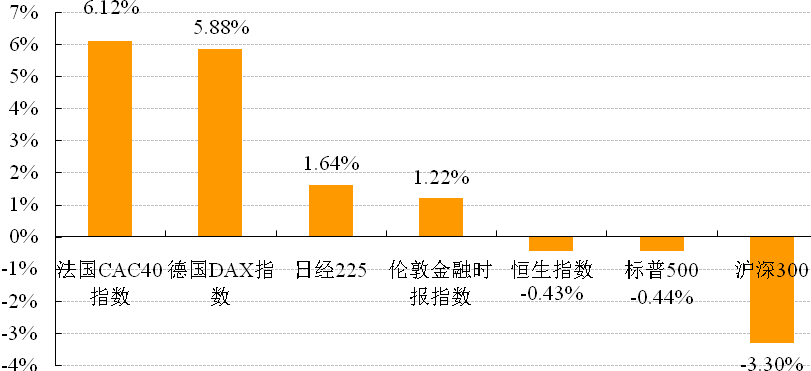

海外股票市场,受德国国会批准扩大欧元区援助基金规模及美国部分利好数据的刺激欧美股市出现不同程度的上涨。其中,涨幅最大的是法国CAC40指数周涨6.12%,跌幅最大的纳斯达克指数周跌2.73%。

| 分类市场指数表现 | |||||

| 分类市场 | 指数名称 | 指数收盘点位 | 近1周涨跌幅(%) | 近1月涨跌幅(%) | 今年以来涨跌幅(%) |

| 股票 | 深证成指 | 10292.33 | -2.33 | -9.27 | -17.39 |

| 中证100 | 2388.12 | -2.83 | -8.00 | -15.62 | |

| 上证综指 | 2359.22 | -3.04 | -8.08 | -15.98 | |

| 沪深300 | 2581.35 | -3.30 | -9.16 | -17.48 | |

| 中证500 | 3856.83 | -6.34 | -13.36 | -21.87 | |

| 行业 | 中证能源 | 3694.33 | -0.37 | -4.47 | -10.93 |

| 中证可选 | 3294.50 | -3.34 | -10.27 | -18.06 | |

| 中证消费 | 6151.51 | -3.57 | -11.93 | -11.53 | |

| 中证公用 | 1549.00 | -3.75 | -8.67 | -18.96 | |

| 中证金融 | 3139.48 | -3.99 | -8.68 | -14.84 | |

| 中证工业 | 2576.57 | -4.27 | -10.90 | -24.60 | |

| 中证医药 | 5086.16 | -4.91 | -12.57 | -25.08 | |

| 中证电信 | 2769.60 | -5.78 | -10.00 | -25.39 | |

| 中证材料 | 2957.27 | -5.89 | -13.40 | -19.37 | |

| 中证信息 | 2178.47 | -6.10 | -13.05 | -30.30 | |

| 债券 | 中债国债指数 | 114.02 | 0.55 | 1.58 | -0.12 |

| 中债总指数 | 112.37 | 0.42 | 0.95 | -1.09 | |

| 中债金融债指数 | 115.00 | 0.32 | 0.45 | -1.66 | |

| 中债企业债指数 | 93.06 | 0.02 | -0.72 | -3.69 | |

| 海外 | 法国CAC40指数 | 2981.96 | 6.12 | -5.63 | -21.63 |

| 德国DAX指数 | 5502.02 | 5.88 | -2.51 | -20.42 | |

| 日经225 | 8700.29 | 1.64 | -2.83 | -14.94 | |

| 道琼斯工业指数 | 10913.38 | 1.32 | -5.59 | -5.74 | |

| 伦敦金融时报指数 | 5128.48 | 1.22 | -2.66 | -13.08 | |

| 恒生指数 | 17592.41 | -0.43 | -12.93 | -23.63 | |

| 标普500 | 1131.42 | -0.44 | -6.72 | -10.04 | |

| 海峡时报指数 | 2675.16 | -0.88 | -4.18 | -16.14 | |

| 纳斯达克指数 | 2415.40 | -2.73 | -6.24 | -8.95 | |

数据来源:新浪基金研究中心 数据截至:2011年9月30日

| 世界各主要股指周涨跌幅 |

数据来源:新浪基金研究中心 数据截至:2011年9月30日

2、基金市场表现

上周国内除货币基金外的其它类基金平均收益均为负。其中,股票型、指数型、混合型和债券型基金分别平均下跌3.43%、3.03%、2.78%和0.66%;股票型基金跑输于沪深300指数,而指数型和混合型基金跑赢后者。47只披露净值的QDII基金上周一到周四平均上涨0.34%。

| 分类基金业绩表现 |

数据来源:新浪基金研究中心 数据截至:2011年9月30日 *QDII数据区间:2011年9月26日-9月29日

由于上周大小盘指数表现差异较大,导致侧重投资于二者的指数型基金净值增长率差异也较大。其中投资于中小盘股的指数型基金排名垫底,有2只跌幅逾6%;而投资于大盘股的指数型基金有2只收正。

具体基金看,股票型基金仅4只正收益,涨幅最大的金鹰策略配置股票,单周上涨0.12%;跌幅最大的鹏华盛世创新股票(LOF),单周下跌7.10%。混合型基金8只正收益,涨幅最大的招商安达保本混合,单周上涨0.30%;跌幅最大的华富竞争力优选混合,单周下跌5.98%。债券型基金接近两成正收益,涨幅最大的招商安泰债券A,单周上涨0.66%;跌幅最大的华商稳健双利债券B,单周下跌3.47%。

上周一至周四,QDII基金约半数正收益。涨幅最大的国投瑞银新兴市场股票,单周上涨2.77%;跌幅最大的诺安全球黄金,单周下跌2.59%。

| 各类基金周涨跌幅前五、后五 | |||||

| 指数基金前五涨跌幅(%) | 指数基金后五涨跌幅(%) | ||||

| 南方上证380ETF联接 | 0.04 | 广发中小板300ETF联接 | -5.22 | ||

| 建信深证基本面60ETF联接 | 0.01 | 广发中小板300ETF | -5.53 | ||

| 建信深证基本面60ETF | 0.00 | 广发中证500 | -5.77 | ||

| 交银深证300价值ETF | -0.10 | 鹏华中证500 | -6.03 | ||

| 华宝兴业上证180成长ETF联接 | -0.20 | 南方中证500 | -6.03 | ||

| 股票型基金涨跌幅(%) | 混合型基金涨跌幅(%) | ||||

| 前五 | 金鹰策略配置股票 | 0.12 | 招商安达保本混合 | 0.30 | |

| 广发制造业精选股票 | 0.10 | 大成保本混合 | 0.20 | ||

| 富安达优势成长股票 | 0.01 | 银河保本混合 | 0.10 | ||

| 农银策略精选股票 | 0.01 | 广发聚祥保本混合 | 0.10 | ||

| 平安大华行业先锋股票 | -0.30 | 汇添富保本混合 | 0.10 | ||

| 后五 | 金鹰行业优势股票 | -6.04 | 中海能源策略混合 | -5.29 | |

| 泰信优质生活股票 | -6.05 | 金鹰中小盘精选混合 | -5.54 | ||

| 华宝兴业多策略股票 | -6.22 | 华商动态阿尔法混合 | -5.55 | ||

| 长信量化先锋股票 | -6.49 | 华夏稳增混合 | -5.82 | ||

| 鹏华盛世创新股票(LOF) | -7.10 | 华富竞争力优选混合 | -5.98 | ||

| 债券型基金涨跌幅(%) | QDII基金涨跌幅(%) | ||||

| 前五 | 招商安泰债券A | 0.66 | 国投瑞银新兴市场股票(QDII-LOF) | 2.77 | |

| 招商安泰债券B | 0.65 | 招商标普金砖四国指数(QDII-LOF) | 2.68 | ||

| 华夏亚债中国债券指数C | 0.60 | 嘉实恒生中国企业(QDII-LOF) | 2.51 | ||

| 华夏亚债中国债券指数A | 0.60 | 南方金砖四国指数(QDII) | 2.45 | ||

| 广发增强债券 | 0.59 | 上投摩根亚太优势股票(QDII) | 2.21 | ||

| 后五 | 信达澳银稳定价值债券A | -2.39 | 博时抗通胀增强回报(QDII-FOF) | -1.23 | |

| 万家稳健增利债券A | -3.23 | 富国全球债券(QDII-FOF) | -1.35 | ||

| 万家稳健增利债券C | -3.24 | 华宝兴业海外中国股票(QDII) | -1.42 | ||

| 华商稳健双利债券A | -3.46 | 易方达黄金主题(QDII-LOF-FOF) | -1.61 | ||

| 华商稳健双利债券B | -3.47 | 诺安全球黄金(QDII-FOF) | -2.59 | ||

数据来源:新浪基金研究中心 数据截至:2011年9月30日 *QDII数据区间:2011年9月26日-9月29日

二、基金专题统计(三季度基金业绩统计)

2011年三季度,沪深300指数深跌15.20%,基金中除货币型取得0.87%的正收益外,其他各类型基金收益均为负。QDII、指数型、股票型、混合型和债券型基金分别亏损16.51%、14.39%、11.22%、9.06%和4.67%,其中,仅3只保本基金、7只债券型基金、1只黄金QDII基金正收益。

| 2011年三季度各类基金指数表现 |

数据来源:新浪基金研究中心 数据区间:2011年三季度

今年以来,股票型、指数型、混合型、QDII和债券型基金分别亏损18.31%、16.25%、16.00%、15.79%和5.71%;货币型基金取得正收益2.40%,非货币型基金仅5只债券型、1只黄金QDII正收益。

基金份额方面,公布最新份额的28只ETF基金来三季度总规模从739.01亿份增加至793.53亿份,净增54.52亿份,增幅为7.38%。ETF被增持体现出市场抄底心态,基金整体规模变化须待三季报公布方可知晓。(本专题除QDII基金数据截至2011年9月29日外,所有数据均截至2011年9月30日,统计剔除分级子基金。)

三、基金市场大事记

1、国庆假期后专户新规实施,中小基金公司加入角逐:国庆假期过后,修订后的《基金管理公司特定客户资产管理业务试点办法》将开始实施。这意味着,规模低于200亿元以及新设立的中小型基金公司也将加入专户角逐。(新快报)

点评:在阳光私募中,中小型管理公司后来者居上,业绩水平领跑行业的例子不枚盛举不计其数;作为同样为高净值人士服务的特定转户,《办法》实施后,应该会有更多业绩表现出众的中小型基金公司为投资者提供更多样化的服务。

2、基金专户对冲产品难抵系统性风险,名不符实:尽管“对冲型”专户产品数量日见增长,但部分产品在近期市场持续下跌过程中,并没有体现出“对冲”优势,净值下跌较多。业内人士表示,量化投资人才紧缺成为掣肘“对冲”业务推进的重要原因。(中国证券报)

点评:国内在量化投资与股指套利方面的人才非常紧缺,不乏“先搭台后唱戏”现象的存在。

3、揽存乱象被叫停,货基本季末受冲击有限:6月末因受银行揽存冲击,多只货币市场基金的规模至少锐减四分之一。但是,近期多只货币市场基金的年化收益率与银行理财产品收益率已不相上下,赎回量也因此而大大低于基金公司的预期。(第一财经日报)

点评:货币市场利率大幅上升,货币基金收益率走高,统计数据显示3季度货币基金年化收益率为3.53%,比2季度高了36个基点。

4、信用债可转债轮番轰炸,三季度逾九成债基负收益:三季度城投债危机、可转债暴跌接踵而至,债券基金应声下挫。债基三季度平均亏损4.65%,逾九成债基负收益,其中中长期纯债、短债纯债、混合一级债基和混合二级债基平均亏损分别为1.55%、0.91%、4.34%和5.30%。(证券日报)

点评:从纯债基金和偏债基金的跌幅差异看,债券基金净值下跌,相当程度还是受A股二级市场表现影响,偏保守的投资者应重点关注纯债债基。

5、证监会火线援手券商理财清盘危机:由于资产市值连续20个交易日低于1亿元,今年已经有5只券商集合理财产品被迫清盘。9月中旬,中国证监会机构部向各券商资管部门下发了关于修订《证券公司客户资产管理业务试行办法(征求意见稿)》,删除“集合理财市值低于1亿元就要清盘”的相关规定。

点评:面对理财产品市值濒临清盘红线的窘境,灰色地带的互相购买、绕道自救正成为业内通行的做法,新规的出台将一定程度缓解行业当前的清盘危机。

四、投资建议

民间高利贷导致的“三角债”坏账,楼市成交量大幅下降,固定资产投资和房地产投资双降,人民币升值带来出口的不确定性,需求回落进一步推动企业盈利下滑。,同时A股的IPO步伐未有放缓迹象,因而虽有央行公开市场净投放,但A股市场的回升缺乏有效的基本面支持。

在这些不断的坏消息打击下,不排除市场在节后海外大跌背景下由悲观转为绝望,再次大幅下跌的可能。建议存量偏股型基金投资者降低仓位,控制风险,为日后操作提供充足的余地;建议增量偏股型基金投资者抓住市场处在底部区域的特征分步建仓。

债券市场,随着国庆长假的结束资金面的紧张情况会得到一定程度的缓解,但高风险的信用债和可转债仍或有下跌空间。因此建议投资者短期内继续保持债券基金的轻仓,等待资金面的转向及高风险债券风险有效释放后再适度建仓。

海外市场方面,受德国国会批准扩大欧元区援助基金规模及美国部分利好数据的影响欧美主要股市不同程度的上涨,受此影响股票型QDII基金也大部分取得了正收益。但短期内欧债危机并没有得到实质性缓解,部分欧盟官员也否决向欧洲救援基金大幅扩容可能;而美国也被经济陷入衰退所困扰。因此近期海外市场不会有实质性提升,建议投资者继续保持目前仓位,等待形势明朗。大宗商品QDII方面,黄金在1500美元得到支撑后上周持续在1600美元附近震荡,短期走势不明朗;而大宗商品走势受制于欧美宏观经济趋势影响较大,长期看能否持续牛市未为可知,建议此类投资者谨慎持有。