新浪基金周报:债券型基金迎今年最大反弹

http://msn.finance.sina.com.cn 2011-10-24 11:51 来源: 新浪财经

基金周报(2011年10月17日-2011年10月21日)

内容摘要:

上周基金表现:

上周(2011年10月17日-2011年10月21日)受中国水电上市拖累,A股震荡下行,再度刷新本轮调整新低,沪市、深市周跌4.69%和7.10%,全周日均成交563.62亿元和500.68亿元,环比缩量13.98%和7.28%。

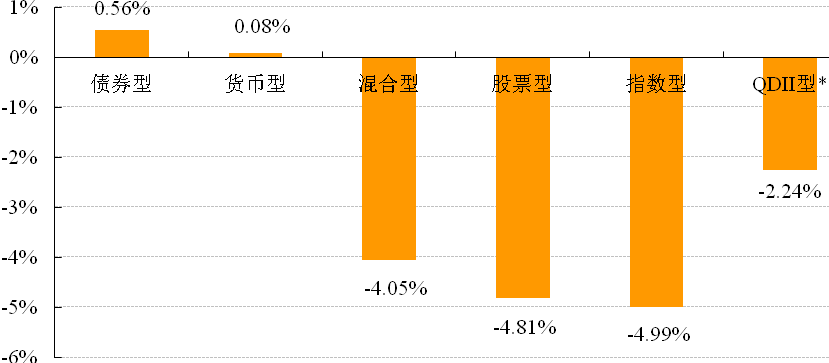

债券型基金以0.56%的周涨幅领涨;指数型、股票型、混合型基金分别平均下跌4.99%、4.81%和4.05%。48只披露净值的QDII基金上周一到周四平均下跌2.24%。

基金大事:

多只次新基金仓位不足10%;资金狂扫分级债基高风险份额,个别品种4天涨20%;货币基金七日年化收益率最高逾5%;市场低迷赎回难止,基金销售瞄准机构投资者;银行代销基金费率再涨,分走65%管理费。

专题统计:

国庆后,债市先于股市筑底反弹,债券型基金迎来今年最大一波反弹,高度为1.61%;收复了部分失地,使得今年以来的平均跌幅降至3.32%。分级债基二级市场价格反弹幅度最大,A、B份额两周的反弹填补了前三季度的亏损。

投资建议:

上周A股破位下行,两市成交量处于地量水平,这周A股向下继续寻底的概率较大。偏股基金方面,存量投资者应该继续保持谨慎配置,维持长期平均仓位的操作,静待市场底部的进一步明确后再重仓。现阶段在风格和方向上,投资者可以关注重点布局非周期性行业如白酒、医药等的基金,也可重点关注布局已进入估值底部银行股的基金。

债券市场,央行连续的资金净回笼,M1、M2增速的大幅回落,以及年末结账效应,尤其是机构资金对年底的结账要求,都使得资金面在第四季度依然保持紧张,这将限制债券市场的大幅上涨。因此债券基金投资者依然要保持谨慎合理的仓位。

QDII方面,法国总统萨科齐和德国总理默克尔宣布将推出“全面的一揽子计划”以解决危机,市场短期内再度出现大幅下跌的可能性变小。建议投资者主要关注QDII基金分散单一市场风险的功能,关注其配置价值的发挥。

一、上周基金表现

1、基础市场状况

上周受中国水电上市拖累,A股震荡下行,上证综指和深证成指收报2317.28点和9697.21点,再度刷新本轮调整的新低,周跌4.69%和7.10%;各板块纷纷下跌,领跌的中证材料板块周跌9.85%。沪市、深市全周日均成交563.62亿元和500.68亿元,环比缩量13.98%和7.28%。

债券市场连续反弹,中债企业债指数、中债金融债指数、中债总指数和中债国债指数分别上涨1.58%、0.65%、0.40%、0.26%。

| 分类市场指数表现 | |||||

| 分类市场 | 指数名称 | 指数收盘点位 | 近1周涨跌幅(%) | 近1月涨跌幅(%) | 今年以来涨跌幅(%) |

| 股票 | 中证100 | 2350.95 | -4.45 | -7.83 | -16.94 |

| 上证综指 | 2317.28 | -4.69 | -7.79 | -17.48 | |

| 沪深300 | 2507.88 | -5.50 | -9.50 | -19.83 | |

| 深证成指 | 9697.21 | -7.10 | -11.78 | -22.16 | |

| 中证500 | 3671.70 | -7.87 | -14.11 | -25.62 | |

| 行业 | 中证消费 | 6045.03 | -3.09 | -8.93 | -13.06 |

| 中证金融 | 3174.09 | -3.33 | -6.75 | -13.90 | |

| 中证公用 | 1533.07 | -4.41 | -7.67 | -19.80 | |

| 中证医药 | 4931.54 | -5.84 | -11.33 | -27.36 | |

| 中证电信 | 2605.75 | -6.77 | -13.90 | -29.80 | |

| 中证可选 | 3129.39 | -6.92 | -11.34 | -22.16 | |

| 中证工业 | 2458.70 | -7.42 | -11.91 | -28.05 | |

| 中证能源 | 3350.42 | -7.70 | -11.94 | -19.22 | |

| 中证信息 | 2067.28 | -8.28 | -13.25 | -33.85 | |

| 中证材料 | 2764.45 | -9.85 | -15.73 | -24.63 | |

| 债券 | 中债企业债指数 | 94.85 | 1.58 | 1.95 | -1.84 |

| 中债金融债指数 | 116.33 | 0.65 | 1.62 | -0.52 | |

| 中债总指数 | 113.49 | 0.40 | 1.83 | -0.11 | |

| 中债国债指数 | 115.33 | 0.26 | 2.38 | 1.03 | |

| 海外 | 道琼斯工业指数 | 11808.79 | 1.41 | 6.15 | 2.00 |

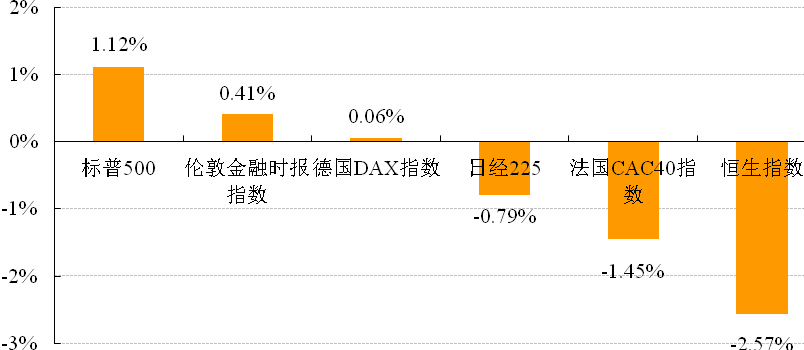

| 标普500 | 1238.25 | 1.12 | 6.13 | -1.54 | |

| 伦敦金融时报指数 | 5488.65 | 0.41 | 3.79 | -6.97 | |

| 德国DAX指数 | 5970.96 | 0.06 | 9.89 | -13.64 | |

| 日经225 | 8678.89 | -0.79 | -0.71 | -15.15 | |

| 纳斯达克指数 | 2637.46 | -1.14 | 3.91 | -0.58 | |

| 海峡时报指数 | 2712.41 | -1.16 | -2.84 | -14.97 | |

| 法国CAC40指数 | 3171.34 | -1.45 | 8.02 | -16.65 | |

| 恒生指数 | 18025.72 | -2.57 | -4.24 | -21.75 | |

数据来源:新浪基金研究中心 数据截至:2011年10月21日

海外股票市场,欧洲债务危机问题的解决进度使得欧美市场保持震荡、涨跌不一。世界主要股指中,涨幅最大的道琼斯工业指数周涨1.41%,跌幅最大的恒生指数周跌2.57%。

| 世界各主要股指周涨跌幅 |

数据来源:新浪基金研究中心 数据截至:2011年10月21日

2、基金市场表现

基金市场,除债券型、货币型基金外,其他各类基金平均收益均为负;债券型基金表现亮眼,以0.56%的周涨幅领涨。指数型、股票型、混合型基金分别平均下跌4.99%、4.81%和4.05%。48只披露净值的QDII基金上周一到周四平均下跌2.24%。

| 分类基金业绩表现 |

数据来源:新浪基金研究中心 数据截至:2011年10月21日 *QDII数据区间:2011年10月17日-10月20日

具体基金看,股票型基金仅2只正收益,即农银策略精选股票和富安达优势成长股票,其单周分别上涨0.09%和0.02%;跌幅最大的东吴行业轮动股票,单周下跌9.58%。混合型基金仅1只正收益,即申万菱信盛利强化配置混合,单周上涨0.55%;跌幅最大的广发大盘成长混合,单周下跌8.43%。债券型基金约八成正收益,涨幅最大的万家稳健增利债券A,单周上涨2.67%;跌幅最大的博时稳定价值债券B,单周下跌1.61%。

上周一至周四,QDII基金仅2只正收益,即富国全球债券(QDII-FOF)和诺安全球收益不动产(QDII),单周涨幅均为0.10%;表现最差的海富通大中华股票(QDII),单周下跌6.96%。

| 各类基金周涨跌幅前五、后五 | ||||

| 股票型基金涨跌幅(%) | 混合型基金涨跌幅(%) | |||

| 前五 | 农银策略精选股票 | 0.09 | 申万菱信盛利强化配置混合 | 0.55 |

| 富安达优势成长股票 | 0.02 | 南方避险增值混合 | -0.55 | |

| 银华消费分级股票 | 0.00 | 汇丰晋信2016周期混合 | -0.82 | |

| 广发制造业精选股票 | -0.10 | 兴全可转债混合 | -0.90 | |

| 金鹰策略配置股票 | -0.58 | 泰达宏利风险预算混合 | -0.92 | |

| 后五 | 天治创新先锋股票 | -7.84 | 中海能源策略混合 | -6.92 |

| 融通内需驱动股票 | -8.01 | 广发内需增长混合 | -6.96 | |

| 泰信蓝筹精选股票 | -8.01 | 融通行业景气混合 | -7.04 | |

| 南方盛元红利股票 | -8.02 | 华泰柏瑞积极成长混合 | -7.04 | |

| 东吴行业轮动股票 | -9.58 | 广发大盘成长混合 | -8.43 | |

| 债券型基金涨跌幅(%) | QDII基金涨跌幅(%) | |||

| 前五 | 万家稳健增利债券A | 2.67 | 富国全球债券(QDII-FOF) | 0.10 |

| 万家稳健增利债券C | 2.66 | 诺安全球收益不动产(QDII) | 0.10 | |

| 海富通稳进增利债券B | 2.12 | 南方中国中小盘股票(QDII-LOF) | 0.00 | |

| 交银信用添利债券 | 1.91 | 诺安油气能源(QDII-FOF-LOF) | 0.00 | |

| 工银添颐债券A | 1.88 | 泰达宏利全球新格局(QDII-FOF) | -0.10 | |

| 后五 | 南方宝元债券 | -0.63 | 嘉实恒生中国企业(QDII-LOF) | -4.13 |

| 易方达稳健收益债券B | -0.71 | 国投瑞银新兴市场股票(QDII-LOF) | -4.16 | |

| 易方达稳健收益债券A | -0.71 | 易方达亚洲精选股票(QDII) | -4.43 | |

| 博时稳定价值债券A | -1.59 | 海富通中国海外股票(QDII) | -6.74 | |

| 博时稳定价值债券B | -1.61 | 海富通大中华股票(QDII) | -6.96 | |

数据来源:新浪基金研究中心 数据截至:2011年10月21日 *QDII数据区间:2011年10月17日-10月20日

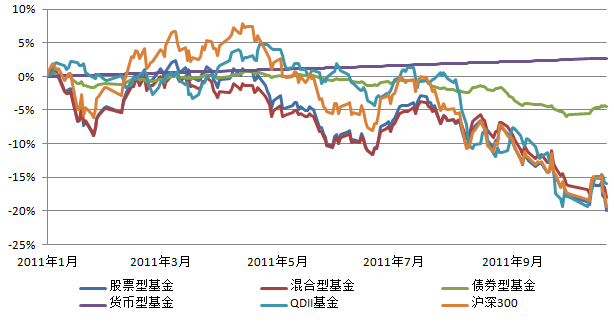

基金指数走势图显示,今年以来股票型基金指数跑输于沪深300指数0.48个百分点,而货币型、债券型、QDII和混合型基金指数分别跑赢沪深300指数22.12、15.00、3.50和1.39个百分点。

| 2011年以来各类基金指数表现 |

数据来源:新浪基金研究中心 数据截至:2011年10月20日

二、基金专题统计(债券型基金迎今年最大反弹)

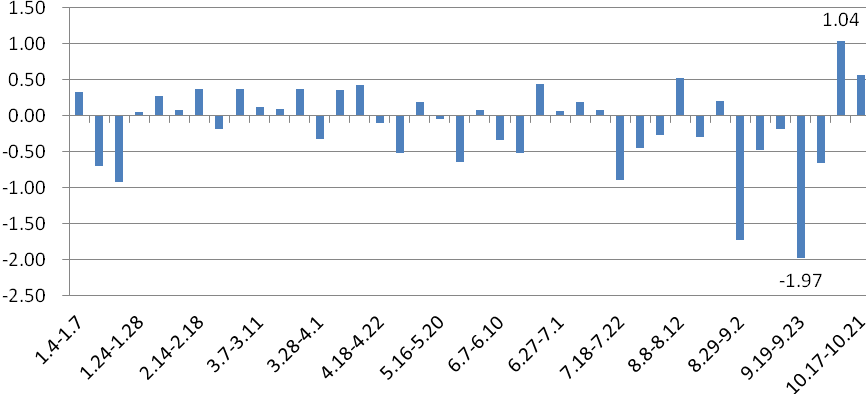

在通胀拐点基本得到确认、紧缩政策进入观察期后,债市先于股市筑底反弹。由于股债双跌,前三季度债券型基金跌幅深达4.83%。但10月长假过后,债券型基金相应迎来今年最大一波反弹,连续2周的反弹高度达到1.61%,收复了部分失地,使得今年以来的平均跌幅降至3.32%。

| 今年债券型基金周收益率(%) |

数据来源:新浪基金研究中心 数据区间:2011年7月4日-10月21日 注:本专题样本不含分级子基金

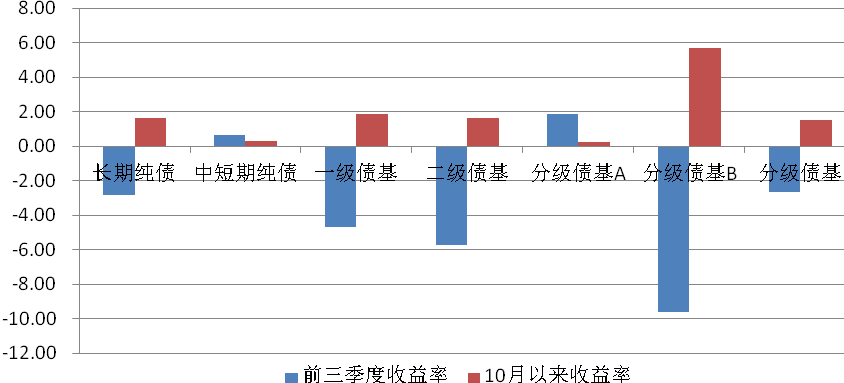

从反弹力度看,由于杠杆作用,分级债基的B份额反弹力度最大,2周净值上涨5.71%。其次是一级债基,由于近期基金打新收益佳,一级债基2周净值上涨1.89%。

| 分类债券型基金反弹力度对比(%) |

分级债基二级市场价格大幅反弹,分级债基A、B份额此轮反弹足以填补前三季度的所有亏损,从而扭亏为盈。A、B份额前三季度的二级市场价格分别下跌1.40%和6.60%,但仅10月前2周就上涨2.12%和10.70%。

三、基金市场大事记

1、多只次新基金仓位不足10%:多家基金公司发布旗下新成立的基金上市交易公告书表明,这些次新基金的仓位多数在10%以下。比如,9月22日成立的交银深证300价值ETF基金,截至10月18日的股票仓位为4.59%;富国中证500指数基金截至10月14日,股票仓位仅为0.87%。银华消费主题分级基金成立于9月28日,截至10月14日该基金股票仓位为零。(东方早报)

点评:指数连续下跌,系统性风险较大,基金经理为降低损失,择时操作,建仓缓慢。

2、资金狂扫分级债基高风险份额,个别品种4天涨20%:债市反弹,伴随着分级债基净值的显著回升,嗅觉灵敏的资金大量涌入分级债基的高风险份额,引发二级市场价格不断走高,短短4个交易日,个别品种累计涨幅超过20%。(上海证券报)

点评:暴涨主要因为资金抢反弹,一方面分级债基高风险份额前期跌幅较大,具有较高的折价率,另一方面则因为拥有杠杆优势,在反弹中超额收益更为明显。

3、货币基金七日年化收益率最高逾5%:截至10月20日,包括中海货币B、中海货币A、汇添富货币B和易方达货币B的七日年化收益率都超过5%。72只货币基金(包括A、B分类)中,有31只收益率超过4%,远高于一年期定期存款。(东方早报)

点评:货币市场利率下降,价格上涨,货币基金收益率走高。

4、市场低迷赎回难止,基金销售瞄准机构投资者:不仅新基金的发行份额出现下滑,老基金今年以来持续赎回的势头也难以抵挡。在此困境下,9月中旬以来,有部分基金公司针对股指持续下行、市场估值处于历史低位的情形,集中力量“游说”机构投资者,并初见成效。(上海证券报)

点评:虽然说机构投资者更为理性,专业水平也更强,更有可能在市场低位选择买入,但选择左侧交易仍要具有较大勇气。

5、银行代销基金费率再涨,分走65%管理费:南都记者获悉,银行近期再度将代销费推高实行“以价补量”,大银行(除了将认购、托管以及赎回费大部分收入囊中以外)收取基金尾随佣金及一次性奖励费用接近1%(基金管理费65%),该水平与年初相比又提高了10%,而个别渠道强势的股份制银行甚至喊出高达1.3%(基金管理费85%)的佣金。(南方都市报)

点评:渠道拥挤、尾随佣金高企,几乎吃掉了基金的大部分利润,一方面是发行基金产品的精力和成本增加,一方面是发行规模却越来越小,基金赚钱效应也开始降低。

四、投资建议

市场频创新低,主要原因有三:一、中国水电上市对市场信心的打击;二、市场资金面紧张状况未变,9月末,广义货币(M2)余额78.74万亿元,同比增长13.0%,也分别比上月末和上年末低0.5和6.7个百分点;狭义货币(M1)余额26.72万亿元,同比增长8.9%,并分别比上月末和上年末低2.3和12.3个百分点。三、新股申报材料取消3个月预审期预示IPO审核节奏或将加快。

上周A股破位下行,两市成交量处于地量水平,这周A股向下继续寻底的概率较大。偏股基金方面,存量投资者应该继续保持谨慎配置,维持长期平均仓位的操作,静待市场底部的进一步明确后再重仓。现阶段在风格和方向上,投资者可以关注重点布局非周期性行业如白酒、医药等的基金,也可重点关注布局已进入估值底部银行股的基金。

债券市场上周反弹依旧,尤其以信用债反弹最多,受此影响,债券基金实现了0.56%的平均收益。3年期200亿元央票发行利率出现下降,为15个月来首次下降,这或可看作是本轮加息周期结束的信号,这对债券市场是一个良好的信号。但央行连续的资金净回笼,M1、M2增速的大幅回落,以及年末结账效应,尤其是机构资金对年底的结账要求,都使得资金面在第四季度依然保持紧张,这将限制债券市场的大幅上涨。因此债券基金投资者依然要保持谨慎合理的仓位。

QDII方面,上周主要海外市场涨跌互现,总体上实现了小幅上涨。欧债方面,法国总统萨科齐和德国总理默克尔宣布将推出“全面的一揽子计划”以解决危机,有望从根本上推出解决欧债的方案,全球资本市场受此影响信心大涨。同时美国经济数据也好于预期。这些都使得海外市场短期内再度出现大幅下跌的可能性变小。但欧债危机的解决依然难以预测明确的时间节点,是一个漫长的过程,而美国的经济增长依旧缓慢,就业以及消费信心数据依旧糟糕,因此市场仍缺乏持续上涨的动力,仍处于震荡寻底的过程中。建议投资者主要关注QDII基金分散单一市场风险的功能,关注其配置价值的发挥。