外汇储备16个月来首次下跌

http://msn.finance.sina.com.cn 2011-10-15 04:02 来源: 新京报

资料图。

资料图。

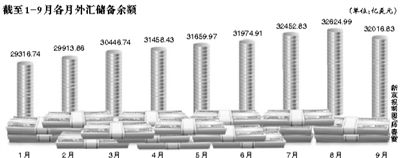

本报讯 (记者苏曼丽)昨天,央行公布的金融数据显示,9月末,国家外汇储备余额为32017亿美元,但从单月情况看,9月份外汇储备减少608亿美元,为16个月来首次下跌。

欧元贬值致外汇储备减值

从单月数据看,7月、8月,中国外汇储备分别增加478亿美元、172亿美元,9月份则减少608亿美元。此前的单月外汇储备下跌,曾出现于2010年5月,当时外储减少510亿美元。

此前数据显示,9月贸易顺差为145.1亿美元,市场预计9月份外商直接投资仍会维持在100亿美元左右,两者相加约有245亿美元,而9月份的外汇储备却出现608亿美元的负增长。同日,央行公布的9月外汇占款数据为2472.63亿元人民币,增量环比下跌近三成半。这意味着跨境资本可能出现流出。

交通银行金融研究中心昨天发布的报告指出,3季度我国外汇储备仅微幅上升,单月出现下降的原因一是在国际金融市场动荡加剧的情况下,资金避险情绪加剧,短期资本流入可能有所减缓。此外,三季度欧元对美元贬值6.1%,我国外汇储备中的欧元资产以美元计价降低,影响了外汇储备的增长。市场预测,中国外汇储备约30%的构成为欧元区资产,约为9600亿美元,如果欧元对美元贬值6%,那么以美元计价的我国外汇储备即减值600亿美元。

短期资本流出压力增大

资本流出似乎已经出现。外管局在9月末公布的一份报告中指出,目前欧洲主权债务危机不断发酵,新兴市场经济体资本流动也面临不确定性,短期内出现波动的风险增加。国际货币基金组织(微博(http://weibo.com))警告说,如果欧洲未能遏制债务危机,新兴市场将面临资本流动“急剧逆转”的风险。

中信建投策略师郑联盛分析认为,由于全球金融体系面临债务危机等重大不确定性,国际资本对新兴经济体的投资热潮降低的同时,也希望能够持有更多的流动性,外汇储备9月出现下降可能更多地反映资本短期流出的情况。他认为,由于未来全球经济复苏的基础仍然不牢固,中国的进出口面临较大压力,贸易顺差或将持续收缩。同时,国际投资者对现金流动性的需求持续增加,对中国资产投资回报率的乐观情绪也在变淡,资本流出可能会持续。

■ 相关新闻

9月新增贷款创21个月新低

本报讯 (记者苏曼丽)中国持续紧缩的货币政策效果进一步显现。昨天,央行公布的9月份金融数据显示,9月末广义货币供应量M2增速持续走低至13%,新增贷款仅4700亿元,创21个月以来的新低点,双双低于市场预期。

从历史规律来看,2003年以来的多数年份里,7、8、9三个月的新增贷款依次递增,但今年9月新增贷款较上月明显回落。

交通银行金融研究中心分析认为,9月份新增贷款规模低于8月份,表明政策总体基调依然偏紧,在准备金连续提高的累积作用、准备金率缴存基数扩大、差别准备金率动态调整以及存款增长放缓等因素的综合影响下,银行放贷的意愿和能力受到抑制。货币供应量增速的下降则主要是因为人民币存款增长较慢,以及短期资本流入可能有所放缓。

“受准备金率连续提高、差别准备金率动态调整以及存款增速放缓的影响,加之准备金缴存基数扩大的影响继续,年内银行信贷投放能力难以明显提高。预计全年新增贷款7.3万亿元左右。”交行金研中心报告称。

■ 分析

“货币政策可以考虑微调”

外汇储备出现下降,货币供应量及新增贷款双双低于预期,9月CPI同比涨6.1%。这些数据是否意味着我国货币政策需要转向?

汇丰中国首席经济学家屈宏斌(微博)表示,由于紧缩政策的滞后影响和外需疲软,中国经济增速将继续放缓。但是依然强劲的内需足以支持未来8%-9%的经济增长。由于中国经济对出口的依存度大大降低,中国政府只需微调财政政策即可,无需全面地放松货币政策。

中国银行(微博)战略发展部高级经济师周景彤则认为,通胀还是处于一个比较高的水平,因此货币政策也不应该全面放松,但在货币政策大的方向和基调不变的情况下,可以考虑做一些微调,比如说考虑调低存款准备金率1到2次,对民间借贷给予更多的关注。

交行研究中心表示,综合考虑短期内物价上涨压力依然不小、经济增速放缓以及未来出口因外围经济复苏前景暗淡而难言乐观,货币政策总体基调还是应该保持稳健。随着物价涨幅回落的趋势逐步明朗,实际负利率随之改观,加息的必要性已明显降低。 (苏曼丽)