强势通胀预期已积重难返

http://msn.finance.sina.com.cn 2011-08-10 08:35 来源: 21世纪经济报道

|

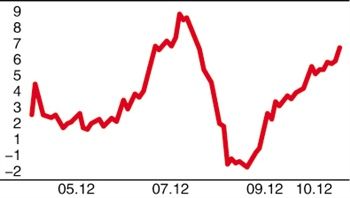

7月份的通胀再度与猪结下不解之缘。8月9日,国家统计局公布CPI同比增长6.5%,环比上涨0.5%,再度创下了37个月来新高;其中猪肉价格上涨56.7%,导致总体物价上涨1.46个百分点,CPI又一次蜕变成了猪肉价格的竞技场。

通胀连创新高宣告“6月通胀见顶论”不堪一击的同时,新预测值再度出炉――通胀将在9-10月或三季度见顶。但这无疑会引发市场对预测可信度的诘问:若三季度通胀不见顶是否意味着通胀高点驶向四季度及明年?

坦率地说,如同之前的数据不支持通胀6月见顶,当前也缺乏充足的证据支持通胀三季度见顶之说。从CPI商品篮子的价格趋势看,通胀震荡走高的概率更大。7月份除衣着类出现环比下降0.6%外,所有商品的同环比都呈增长趋强态势。具体而言,7月食品类价格上涨14.8%,非食品类价格上涨2.9%。其中家庭设备类中耐用消费品价格上涨0.6%,家庭服务及维修等服务价格上涨11.7%;交通和通信类价格同比上涨0.9%,如市区公共交通费也同比上涨2.4%;居住类价格上涨5.9%,水、电、燃料上涨4.4%,房租上涨4.0%。当前CPI商品篮子几乎所有商品价格上涨,透射出这轮通胀预期走强可完全确认,固然个别月份CPI会有震荡,但大致不会改变螺旋上升的趋势,因此谈三季度通胀见顶显得有些刻舟求剑。

当前主流观点无视通胀的货币贬值之本质,是各种通胀见顶说的通用谬误。近年来,货币信贷数据显示基础货币超发和商业银行信用创造井喷注定了通胀的长期化。今年6月份M1和M2虽分别回落到13.1%和15.9%,但截至去年12月M1连续19个月同比增长超20%(最高为去年1月的38.96%),透析出通胀风险早已迫在眉头,实证经验值反映通胀之于M1有6-9个月滞后期。同时,2009年和2010年新增信贷分别达9.56万亿和7.95万亿等,反映当前的信用创造是急速的。显然,基础货币超发而信用创造井喷,若这样都不引发高通胀,唯一的解释就是市场机制不起作用和通胀隐性化相互叠加。

与此同时,当前通胀既有2008年全球金融危机以来中国采取的宽松财金政策有关,也是2008年那轮通胀的延续。毫无疑问,2008年的那轮通胀的隐退并非是调控的结果,而是全球金融危机带来的中断。由于2008年的防通胀采用价格管制,致使消费品制造企业因价格管制下的无利可图而减少资本支出,这虽潜伏了供给冲击式通胀风险,但随后全球金融危机爆发和宽松的财金政策,暂时缓解了消费品制造企业的压力;不过,这并未促使企业提高资本支出增加供给。相反,随着大规模刺激计划导致更多储蓄资源配置于高铁、机场等资本品领域,要素资源价格再度上升,通胀走高,而此时一些领域的价格管控政策的再度祭出,不仅说明了2008年价格管控潜存的消费品资本投入缺口,而且政府和国企主导的资本品投资对消费品投资的挤出效应,进一步强化了通胀趋势。如当前许多企业因生产无利可图或亏损而不愿生产,以供给冲击的形式抬高通胀。

不仅如此,由于地方政府投资项目普遍存在忽视资产效率的问题,如最近暴露出的地方债风险,因此配置于资本品领域的储蓄将面临不良化折损,在税负较重的当下最终只能以通胀加以消化,从而加剧这轮通胀的长期化。此外,从全球角度看,各国政府经过一轮赤字竞赛后,当前各国的主权债务已非单纯的流动性风险,而是流动性与偿付风险叠加的信用危机。这既预示着全球经济面临二次探底不可避免,又将注定各国将倾向于借助通胀税来稀释债务,如当前欧洲央行正开始购买意大利和西班牙国债,及随着标普降级美国主权信用和美债务上限上调,美联储可能不得出台QE3。所有这些都意味着即便今年下半年至明年上半年全球经济会出现二次衰退,但全球经济衰退不会如2008年的全球金融危机对中国通胀带来遏制,相反会对中国通胀产生助推效应。因此,当前中国通胀走势已趋强,各界应做好长期抗通胀的准备。