国企PE市场化探路 上海国际“成功”可以复制?陈植

http://msn.finance.sina.com.cn 2011-08-15 08:05 来源: 21世纪经济报道

|

本报记者 陈植 上海报道

最近两年,上海国际集团接连创造数只国内规模最大的产业投资PE基金。从2009年7月的200亿规模,主要投资金融产业的上海金融发展投资基金,到今年2月底发起成立规模为50亿元的上海国和现代服务业股权投资基金;再到即将启动的100亿元上海新兴产业投资基金。

然而,与每只产业投资基金均得到超募形成鲜明对比的是上海国际集团借道PE基金拓展投资、资本运作与资产管理业务依然面临诸多挑战。与上海金融发展投资基金另一大股东方中金公司的“不欢而散”,悄然也给众多国有企业参与“PE基金发起热”敲响了警钟:如何“充分给权”基金管理团队,而不将PE基金视为整合企业资产的金融“傀儡”,众多国有企业同样需要“大心脏”与“大智慧”。

在经历过上海金融发展投资基金市场化运作“风波”后,上海国际集团依然在摸索着一条稳妥的解决方法……

1. “外来和尚好念经”?

从5月底转战上海瑞力投资基金管理有限公司组建上海新兴产业投资基金,原招商基金总经理成保良已收到近70亿元的认购资金。

相比资金迅速“到位”,基金管理团队的组建却显得“滞后”。

7-8月,成保良数次前往北京,选秀岗位包括基金管理公司财务总监(CFO)与基金投资总监等,以组建一个优秀团队管理100亿元上海新兴产业投资基金与3亿美元(按上海的QFLP政策发起设立的本外币产业投资基金)上海瑞力优势产业投资基金。

“上海国际集团能够给到一位外部聘请的基金合伙人如此大的基金管理权限,在国有企业发起的PE基金可不多见。”一位国有企业PE投资部门负责人感慨,通常国有企业所发起PE基金都存在一条不成文的游戏规则,如委派集团高管担任PE基金要职,以便让PE基金成为国有企业整合旗下资产的投融资平台,上海金融发展投资基金也能看到类似的影子。”

但是,上海新兴产业投资基金管理团队 6位合伙人却均没有了上海国际集团的职业背景。成保良有招商基金总经理与证监会工作经历,其余5位合伙人包括在深创新投资担任投资委员会常任委员的张万林、领亿投资董事长方毅、原英联投资执行董事刘建雄与原中国证监会稽查总队处长赵耀罡等。

“相比上海金融发展投资基金已算是不小的突破,至少在投资决策层面悄然摆脱基金股东方上海国际集团的制约。”一位知情人士透露,去年6月上海金融发展投资基金宣布首期募资110亿元时,其投资委员会主要成员就有上海国际集团子公司上海国际信托副总经理刘响东与范寅,及浦东发展银行的肖刚。

上述知情人士透露,“自从与中金公司在上海金融发展投资基金组建方面产生分歧后,集团内部也对PE基金运作模式与管理团队业绩激励方面有了新的认知,加快了市场化运作的步伐。”

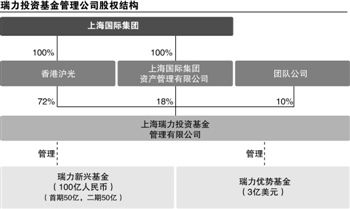

这种新认知,在新成立的上海新兴产业投资基金得到更大程度的兑现。上海新兴产业投资基金的管理公司――瑞力投资基金管理公司注册资金为1亿元人民币,股东结构除了上海国际集团全资子公司香港沪光与上海国际集团资产管理有限公司分别持有72%与18%外,剩余10%股权将由基金管理团队组建的公司认购。

“这能让基金管理团队也能分享基金管理费收入的分红。”一位接近上海新兴产业投资基金筹备的人士表示,按照上海现行的创业投资奖励政策,一旦首期基金募资款如期到账,管理团队还能通过基金管理公司分得一笔可观的奖励资金,“这么做法是让管理团队能够得到更多的业绩激励,激发他们的投资管理水准。”

同时,募资路演说明书则刻意强调基金管理团队的丰富从业经历,甚至以打造基金管理团队的“黄金三角”为切入点,突出现有基金合伙人团队合计拥有超过40年的证券投资、PE投资与CEO方面的资历;而上海国际集团作为基金发起方的“角色”,却被刻意淡化。

“这是有意突出管理团队的投资水准对PE基金运作成败的影响。”他透露。

上海新兴产业基金已储备约29个投资项目,“但这光靠集团自有项目的储备是不够的,需要引进更多PE人才形成项目储备与投资管理的双丰收。”一位上海国际集团人士解释说,

然而,上海国际集团形成上述PE业务发展思路,的确也走过不少弯路。

2. “以史为鉴”

上海新兴产业投资基金之所有“突出”,或许应“感谢”上海国际集团与中金公司在上海金融发展投资基金合作过程的“一波三折”。

由于特殊背景,上海金融发展投资基金自2007年9月获批备受瞩目,但这只基金两位股东方上海国际集团与中金公司之间却有着“种种分歧”。

“当时上海国际集团内部对PE基金的运作,也有很多不甚了解的地方。”一位接近上海金融发展投资基金的人士向记者透露。作为上海国际集团进军PE业务的“试点项目”,当时双方约定由上海国际集团负责募资,中金公司担任基金管理业务。但为了确保出资安全,上海国际集团起初倾向采用公司制基金,与中金公司渴望的有限合伙制基金模式“背道而驰”,进而触发基金管理团队在利益分配方面的分歧加剧。相比上海国际集团的固定年薪制,中金公司方面提出2%管理费+20%超额利润分红的国际惯例。

“当时集团内部私下讨论,如果基金管理团队收入比上海国际集团老总还要高,会不会违反国有企业的收入规章制度。”上述人士回忆说,但上海国际集团的顾虑也有章可循,当时上海金融发展投资基金的主要投资项目来自上海国际集团的金融资产。

记者从上海金融发展投资基金募资说明书(2010年3月)发现,基金首期投资项目包括一家城市商业银行上市前股权与大型保险公司股权、以战略投资者身份参股一家大型券商股权、支付类金融服务公司与金融技术类公司,总投资额超过76.2亿元,项目预期投资回报率从15.9%-47.3%不等。

“其中多数项目都是上海国际集团旗下与关联金融资产,当时上海金融发展投资基金的定位,更像是上海金融集团金融资产整合的投融资平台。”上述人士透露,“既然上海国际集团是自己募资整合自家资产,为何要分给基金管理人很高利润分成呢?”

“之所以造成上述矛盾,是因为基金管理人的自身投资水准在国有企业PE基金里起不到太大的作用。”前述国有企业PE部分负责人解释说。

然而,围绕市场化运作的分歧,一度令上海国际集团与中金公司“各自为政”,分别决定募资100亿元投资自己的储备项目,但“分家”做法并没有让上海金融发展投资基金摆脱困境。

知情人士透露,2009年时任上海金融发展基金合伙人贝多广曾前往北京约见社保基金高层,花了数小时洽谈社保基金出资上海金融发展投资基金,却无果而归,“因为社保基金更希望能够投资一只市场化运作更规范的PE基金。”

类似募资僵局,直到2009年底时任上海金融发展投资基金董事长和总裁万建华与中金公司时任董事总经理贝多广相继去职,方才打破。

“当时中金公司打算退出上海金融发展投资基金运作后,集团内部也研究过合作不成功的原因,除了依靠某些行政指令形式要求国有企业出资,反而发现国企出资的复杂繁琐审批流程很难满足募资要求,还有是组建优秀基金管理团队才能确保基金运作成功,就要适时给予他们更多投资权限与利润分配。”他透露。

随即,上海国际集团副总经理邵亚良和中国-比利时直接股权投资基金合伙人吕厚军分别接替上海金融发展投资基金董事长和总裁,进而采用有限合伙制基金模式,并将投资范围调整为“对金融行业的投资比重不低于50%”,投资范围涉足新能源、矿产资源与优势制造业、消费品和现代农业等,且投资企业不局限在上海当地企业。

对投资范围与地域的放宽,后来也延续到上海国际集团随后发起成立的上海国和现代服务业股权投资基金与上海新兴产业投资基金。

甚至连管理团队的利益激励条款也被“有意”传承。如上海金融发展投资基金与上海新兴产业投资基金的募资说明书在投资收益分配顺序均约定,在支付有限合伙人(LP)实缴出资额8%复利的“优先回报”后,普通合伙人(GP,即基金管理人)将再提取前述优先回报的25%(即8%×25%=2%),剩余投资收益再按照LP80%与GP20%分配。

然而,随着中金公司退股,上海金融发展投资基金为“市场化运作探索”付出不菲代价。中金公司从金浦产业投资基金管理有限公司撤股,直接导致社保基金暂停了对上海金融发展投资基金的出资审批工作。

“尽管去年底社保基金对上海金融发展投资基金的尽职调查感到满意,但现在只能重新再进行一轮尽职调查,而且前后调查内容未必一致。”一位知情人士分析说。

上海金融产业投资基金募资运作过程的一波三折,给上海国际集团后续发起PE基金提供很多借鉴。今年2月底上海国际集团发起成立的第二只人民币产业基金――上海国和现代服务业股权投资基金时,基金管理模式已确定采用有限合伙制,通过浦发银行作为资金托管行确保资金安全,从而能让基金管理团队享有20%超额利润分红,并将国有机构的出资比例降至约40%。

3. 国企PE另类?

在国有企业PE市场化运作征途上,未必所有同行都有着上海国际集团的“大刀阔斧”。

记者独家获悉,湖南省湘投控股集团全资子公司湖南湘投高科技创业投资有限公司(下称“湘投创业投资”)引进战略投资者的工作已进入尾声,初定两家湖南省两家大型民营企业与一家上市公司,到时新战略投资者占湘投创业投资的股权比重不会超过35%。与此同时,湘投创业投资公司将转型成为一家基金管理公司。

“这也算是国有企业PE基金市场化运作推进了一步。”知情人士透露,新基金管理公司将尽可能引进2%管理费收入+20%超额利润分红的国际惯例,以大幅提高现有基金管理团队的利益分配幅度,以留住国有企业PE基金的优秀投融资人才。

去年,湘投创业投资已被列为湖南省八家中长期激励的试点企业之一。然而,这条市场化运作的渐进式征途,依然走得并不平坦。

“引进战略投资者的计划,要比原先规划慢了近半年。”上述知情人士分析,主要是公司估值审计与引进战略投资者规划需要湘投控股集团与当地国有资产监管部门层层审批。但时间已不等人,随着今年以来股市持续下跌,湘投创业投资持有的博云新材(002297.SZ)、中南传媒(601098.SH)、唐人神集团等上市公司股权价值开始缩水,导致公司净资产由30亿骤降至20多亿元。

“所以当地国有资产监管部门又得重新核定一个价格,包括现有净资产+溢价部分,否则一旦股市好转,容易形成国有资产被低价转卖。”他透露。

在他看来,尽管现在多数国有企业PE基金与创业投资公司都开始引进有限合伙制基金模式或提供管理团队20%超额利润分红,但国企的复杂繁琐投资决策干涉制度,依然是摆在国有企业PE基金市场化运作的最大障碍。如每年底国有企业PE基金仍需要面临国有资产保值增值的业绩考核,但PE处于前些年投资期是不产生收益的,这一度倒逼部分国有企业创投机构在2002-2003年挪用创投资金在二级市场炒股,结果恰逢A股熊市而巨亏。

“当时有好几家国有省级企业发起的创投公司就差点破产了,但现在PE投资太火热,多数国有企业创投公司都在高价争夺投资项目,一旦IPO遇冷,基金财报又不好看,会不会重演2002-2003年挪钱炒股,依然是制度倒逼出来的投资风险。”他分析说。

何况,国有企业创投公司高价拿项目,同样也是无奈之举。记者了解到,今年3月,湘投创业投资投入近2亿元,联合中信证券金石投资投资了中国最大的钴化学品生产商――浙江华友钴业股份有限公司时,每股价格接近7元,目前后者已递交了IPO资料。

“但湘投创业投资最早接触这家企业时,如果投资审批流程能够快一点,就可能在中比基金与中非发展基金前一轮投资时便参与投资,当时股价才是3元多一点。”上述知情人士透露,让湘投创业投资“错失机会”的,很大程度是国有企业对旗下PE基金与创投公司投资范围的过多限制。多数省级地方国有大型企业规定旗下创投公司只能投资省内高新技术企业。

直到去年,湘投创业投资通过引进战略投资者,开始提出“立足湖南,布局全国”的经营战略。

“但最坏的情况是谁最该为业绩不佳的投资项目买单。”一家中西部省级公司PE基金负责人透露。例如一家投资项目决定通过产权交易所转让股权,要经过国有企业高层与当地国资委等层层审批,到挂牌转让时已耗时约一年,如果这家企业业绩不佳,一年内企业估值可能从1000万元降至600万元,其中的损失由谁来承担呢?

在他看来,上海国际集团发起PE基金之所以加快市场化运作步伐,主要在于东部大城市的PE投资环境更加成熟,多数国有企业已接受GP-LP的权责分配规章制度,“但上海国际集团或许仅仅还是少数派,多数国有企业PE基金的实际运作,仍然受到股东方意愿与国有企业高管的制约。”