一年期央票缩量发行 招标利率将左右市场加息预期

http://msn.finance.sina.com.cn 2011-08-23 09:10 来源: 中国经济网

编者按:据央行消息,央行将于8月23日发行2011年第六十四期中央银行票据。本期央票期限1年,发行量30亿元。与上周相比,发行量减少20亿元。究竟是什么原因导致央票缩量发行,央行是否会加息?这又会对市场产生何种影响?

从本周起,公开市场进入8月资金解禁量的淡季,两周合计逾500亿元。其中,本周释放资金规模猛降至250亿元,比上周减少了640亿元。

|

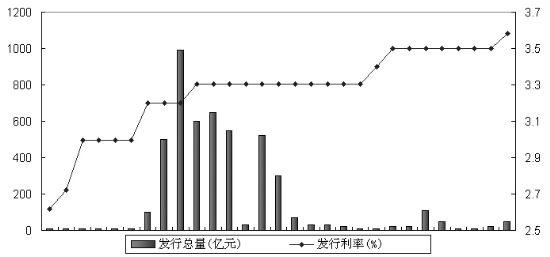

年内一年期央票发行情况

银行间市场资金供给明显偏紧

转债、新股发行冻结资金影响,昨日上海银行间拆借利率(SHIBOR)、尤其是短期利率便再度明显上扬。隔夜资金价格上升了32个基点,重返4%的关口。在现券市场上,一年央票二级市场利率水平再升3个基点,至3.76%,较当前一级市场发行利率高出近20个基点,表明市场预期本周一年央票发行利率还将继续上升。

简单地说,SHIBOR利率高涨,就说明各机构都不愿意向外拆出资金,也就是说市场资金紧张。

上周二(8月16日),央行在公开市场操作中发行50亿元1年期央票,发行利率由3.4982%升至3.5840%。在一级定价上调后,目前1年期央票一二级市场利率倒挂已收窄至10个基点以内,操作放量的基础进一步巩固。因此,市场人士分析,本周(8月22日-26日)1年期央票发行量缩水可能是供应端主动微调所致。统计显示,本周公开市场到期量只有250亿元,相比前一周骤减640亿元。在到期量萎缩且市场资金偏紧的局面下,央行可能倾向于投放货币以调节市场流动性状况。

回购利率上涨有两点原因

援引《东方早报》报道,深圳一银行交易员称,回购利率上涨,主要是两点原因。

其一,近期发行的可转债和公司债冻结了市场一部分资金,令资金面趋于紧张,金融机构保护意愿抬头,拆出资金的意愿下降。

其二,市场资金面情绪依然很“薄”,“稍微有点风吹草动,资金需求增加,供给退得很厉害。”

何谓“风吹草动”?上述交易员称,昨日市场有传闻说央行开会讨论银行承兑汇票需要向央行交保证金的提案。

“这个方案提了有10年,现在拿出来讨论,一旦实施对市场影响会很大。”上述交易员指出,一旦银行承兑会票需要向央行交保证金,相当于央行又锁定了一部分资金。

该交易员又说,尽管7月银行体系的流动性减少令市场在8月初释放了一部分准备金,尤其是8月4日、5日回购利率下降比较明显,但市场上从未出现过实质意义上的充裕。

值得一提的是,本周公开市场到期资金仅250亿元,较上周减少640亿元,为8月最低单周到期资金水平。这又在一定程度上加剧了各方恐慌心理。

招标利率将左右市场加息预期

有分析预期,央票一二级利差逐步收窄,预期中国通胀有望回落,加息的必要性在下降。因此明日发行的一年央票中标收益率或会持平。

由于上周央票利率全线上行逾8个基点,带动市场利率跳升,市场加息预期转浓。有分析认为,如果今日央票利率再度提高,近期加息可能性加大,反之则弱化。

在上周二,央行发行的人民币50亿元1年期央票参考收益率上升8.58个基点至3.5840%,打破了此前连续7周保持的3.4982%水平。央票发行利率的上行出乎市场意料。此次央行主动提高央票发行利率,点燃市场加息预期的同时,也将在一定程度上缓解数量回笼的压力。分析人士认为,央行主动上调央票发行利率,传递出了强烈的加息信号。国海证券固定收益分析师段吉华认为,央票发行利率的意外走升,直接目的肯定是为了提高吸引力以增加回笼,同时加息预期也增强。

或进一步引发股市下跌

央行票据即中央银行票据,是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其实质是中央银行债券。

央行票据与金融市场各发债主体发行的债券具有根本的区别:各发债主体发行的债券是一种筹集资金的手段,其目的是为了筹集资金,即增加可用资金;而中央银行发行的央行票据是中央银行调节基础货币的一项货币政策工具,目的是减少商业银行可贷资金量。商业银行在支付认购央行票据的款项后,其直接结果就是可贷资金量的减少。

分析人士称,尽管央行缩量发行一年期央票,但是商业银行可贷资金减少也将是必然结果,资金减少或导致股市进一步下跌。

但也有分析指出,“央票发行量已经很少了,实际上对市场影响不大,主要是心理上的影响。”一股份制银行债券交易员说。

债市冲击将有限

1年期央票利率的意外上浮虽然引发了市场对加息的担忧,但是政策趋稳并不允许当前资金面再次出现大幅波动,同时目前债券收益率水平基本已反映了1到2次的加息预期,加息本身对于市场的影响不会很大。中证报分析指出,年内第四次加息已拉开序幕,但是未来加息进程有望趋缓,政策工具组合将发生调整。短期内,债市将以震荡走势来回应基准利率上调的预期,而从中长期来看,债市回暖趋势比较明显。>>>详细

(责任编辑:王慧梅)