民族证券:天奇股份下半年业绩有保障

http://msn.finance.sina.com.cn 2011-08-23 17:29 来源: 中国经济网

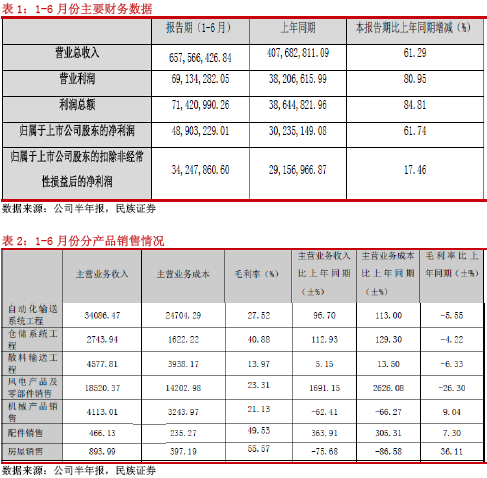

一、营业总收入及营业利润同比分别增长61.29%和80.95%

1-6月份公司实现收入6.58亿元,同比增长61.29%;实现营业利润0.69亿元,同比增长80.95%,见表1。公司之所以实现收入及营业利润大幅增长,主要得益于汽车物流设备高速增长,1-6月份公司逆汽车行业下滑之势,汽车物流设备订单保持高速增长,已经签订汽车物流输送设备订单6.2亿元。

但是,在公司高速增长的背后,也存在一定的隐忧,首先是由于银根收紧,公司的财务费用增幅较大,致使公司毛利率有所降低,特别是风电零部件业务由于受到上下游双重挤压,毛利率降幅达26.3%,见表2。其次,从财务数据中可以看出,尽管实现利润总额0.71亿元,同比增长84.81%,但是,扣除非经常性损益后净利润仅增长了17.46%,利润总额中有1466万元来自非经常性损益收入,净利润与营业收入没有实现同步增长。

|

公司的风电零部件业务主要包括叶片、机舱罩、塔筒、轮毂、主轴、轴承座、机座、调桨支架和铸造件等。从1-6月份风电板块收入结构来看,目前公司风电业务的收入主要来自江苏一汽铸造股份有限公司大型铸件业务,但是,毛利率较低。而风机叶片业务将成为公司未来新的增长点,2.0 MW的加长玻璃钢叶片已形成规模生产,并且已经与上海电气风电设备有限公司签订2MW风机叶片采购合,合同金额达到8200万,根据合同约定,该合同的交货期为2011年12月31日前,因此,收入应该全部确认在本年度。

但是,公司前期与主机厂共同研制开发的800kw竹质复合材料风力发电叶片,经过一定时间的风场运行后,因技术成熟度等不够,已陆续出现质量问题,有可能对公司造成一定的经济损失。

三、公司的主要看点在于新业务

公司目前正在积极布局新业务,主要涉及三个方面:废旧汽车精细拆解业务、商业物流业务和物联网业务。公司拟通过非公开发行股票募集资金,投资建设汽车制造物流装备生产线项目、智能高效分拣与储运项目、废旧汽车精细拆解高效分拣自动化装备项目。并通过与江苏中科物联网科技发展有限公司共同增资无锡天安智联科技有限公司,进军智能车载、智能交通、智能矿山等领域发展。

我们认为,随着我国汽车产销量的高速增长,汽车保有量也快速攀升,加上政府对废旧汽车报废与拆解的进一步规范与鼓励,我国的废旧汽车报废量将呈现井喷式增长,这势必带动对相关精细拆解设备的需求,天奇股份正是看到了汽车产业链中这座尚未开发的“金矿”。正在积极谋划废旧汽车精细拆解项目。目前,已经与德国ALBA公司签订战略合作协议,双方将在中国的环境保护和资源回收利用领域进行合作。据悉,ALBA公司是全世界废弃物回收再利用、环保服务及原材料贸易领域十大集团之一,是欧洲领先的资源回收与废弃物管理企业,在废弃物处理和回收方面,包括汽车回收,拥有40多年的经验和先进的技术。公司与其合作将在技术、运营管理、资金等方面得到支持,这将使公司在废旧汽车拆解领域抢占先机。

而商业物流业务将是公司另一个增长点,近年来,随着互联网的普及,网络零售业以其便利、价格低、不受时间与空间限制等优点,呈现几何级数增长。物流分拣配送系统市场需求急剧增长,未来五年,将是我国商业物流跨越式发展的时期,这必将带动对智能高效分拣与储运设备的需求,商业物流项目将逐步取得目前公司盈利能力较低的散料输送机业务。成为公司新的收入增长点。

四、公司下半年收入和业绩有保障

公司目前5000万以上正在执行的订单有8项:

1、与德国富兰德有限公司签订的合同,金额约折合人民币34527.40万元人民币。已确认销售收入3556.95万元(不含税)。

2、与长安福特马自达汽车有限公司签订的合同,合同价为8550万人民币,已确认销售收入6801.27万元(不含税)。

3、与广州风神汽车有限公司签订的合同,金额为8845.285万元人民币。已确认销售收入6957.53万元(不含税)。

4、与广汽菲亚特汽车有限公司签订的合同,合同总价为 14678.9285万元人民币(其中进口部分合同价514.1770万欧元不纳入上述合同价内)。已确认销售收入770.33万元(不含税)。

5、与重庆长安汽车股份有限公司北京长安分公司签订的合同金额为8378万元人民币。截止已确认销售收入122.45万元(不含税)。

6、与风神襄樊汽车有限公司签订的合同,总价为7880万元人民币。尚未确认销售收入。

7、与机械工业第九设计研究院签订江西昌河汽车有限责任公司景德镇工厂技能技改项目7万辆涂装车间设备主体及配套工程合同。本合同总价为6082万元人民币。该项目尚未确认销售收入。

8、本公司下属控股子公司无锡乘风新能源设备有限公司与上海电气风电设备有限公司签订2MW风机叶片采购合同,合同金额为8200.000049万元人民币。该项目尚未确认销售收入。上述各项合同未确认金额接近8亿元,因此,我们维持在上篇调研报告中对公司2011年收入及利润增长的预测,即公司将实现销售收入13亿元,同比增长24%;完成利润1.2亿左右,同比增长40%以上。预计2011-2013年EPS分别为0.51、0.69和1.00元,对应PE分别为30倍、22倍和16倍,调降为“增持”评级,目标价位18元。

(责任编辑:马欣)