“更糟糕的季节”:全球投行业三季度面临业务调整倾向于选择十年期国债等长期资产投资将影响当期收入,股票市场成为对冲操作的例外叶慧珏;周一慰;崔健康

http://msn.finance.sina.com.cn 2011-08-24 09:35 来源: 21世纪经济报道

|

本报记者 叶慧珏

实习记者 周一慰 崔健康 上海报道

尽管目前看来全球投行的境遇没有2008年么糟糕,但是各种市场和投行业务指标显示,第三季度各大投行将面临艰难时期。

继花旗、大摩之后,高盛上周末也加入了下调美国经济增速预期的行列。高盛8月19日表示称,由于美国经济“进一步失去复苏的动能”,再度下调该国2011年下半年经济增长预期,这是本月以来的第三次。

这意味着几家全球最著名投行将重新考虑对美国资本市场的业务组合和资产配置。

不过,野村证券董事总经理、美国金融业研究部主管Glenn Schorr日前在接受本报记者采访时表示,对主要业务在美国的银行来说,这一次的情况不会那么糟;但对欧洲银行就很难说了:“除非哪个投行不幸拥有大量急剧缩水的资产类别,他们直接和主权评级挂钩,否则不会出现类似2008年的状况。经过那次教训,这种可能性很小。”

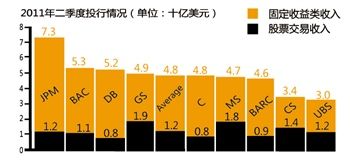

野村证券近日发布的全球投资银行报告显示,即便是在糟糕的第二季度,美国和欧洲的九大投行平均在固定收益市场损失了将近37%,但这些银行的平均收入水平仍然能够维持在十亿美元上下。

不过,Glenn Schorr提醒,第三季度对于投资银行来说是更糟糕的季节,就目前的情况看,债券市场可能与第二季度的糟糕程度相当,但股票市场则“是个灾难”。

他表示,投行必须正视并适应全球经济新的变化,并对其业务部门以及投资组合做出必要的调整。

十年期国债风向标

分析师预测,尽管主权债务危机仍然没有褪去的迹象,但是投行不会显著减持其拥有的主权债券,但是有可能降低受其直接影响的公司债券和股票。

首创期货宏观经济分析师刘旭表示,从中长期来看,大的投行及其客户对主权债的持有不会有大幅度的减少,而是更可能对持有美债比例较高的公司债进行减持,以规避可能到来的风险。

同时,针对第三季度投行在固定收益交易的业绩预测,分析师认为,十年期国债可能是一个风向标。

Glenn Schorr表示,投行在第二季度的债券承销业务量和十年期国债利率直接影响了其固定收益交易收入,如果第三季度那些饱受债务危机影响的各国十年期国债利率有明显变化,那么其交易量也会得到显著提升。

“鉴于部分投行目前的流动性还比较好,他们会愿意投资十年期的国债,并从交易中获益,看好长期的收益率。而短期债券不太可能带来更多的收益。”

野村证券的报告显示,今年二季度全球投行在债券交易方面损失惨重。即便是表现最佳的巴克莱和摩根大通,其相关收入也分别下降了17%和20%。而高盛和瑞士信贷则分别下降了64%和70%。

报告显示,二季度的投行的固定收益交易量的增长仍然低于其债券承销量和十年期国债利率的变动。“因此,当国债市场开始重新恢复,利率开始稳步上涨,那么这些有可能补偿投行在其他资产交易业务上面的损失。”Glenn Schorr补充说。

不过,尽管投行仍然倾向于选择十年期国债等长期资产进行投资,以获取更高的收益率,但是这样也会影响到其当期收入,因此Clenn Schorr警告说第三季度投行的账面依然不会好看。“目前投行没有太多选择。”

股票市场成为对冲例外

尽管对债券市场存有一丝希望,但是即将到来的第三季度始终不是股票玩家的天堂。

Glenn Schorr表示:“人们会忘记,投资银行无论是做多还是做空,都可以在自己的资产组合中进行对冲,但股票是个例外。”由于投行几大部门的业务和股票市场的晴雨表有直接关系。因此当股票市场下跌时,投行几乎没有办法避免损失。

贝莱德(BlackRock)基本股票的首席股票策略师博多尔(Bob Doll)在8月15日发布的市场报告中指出,剧烈市场动荡影响投资者信心。

“目前的股价比2007年中期低35%左右,而公司利润则比当时同期高。不过这并不代表我们认为股票市场将在短期内实现反弹,因为市场仍将为短期的经济和债务情况所影响。”

不过,博多尔仍然对股票市场的长期发展表示乐观:目前美国非金融类企业现金持有量占到公司财务状况的11%左右,达到过去60年以来的最高水平。

从收入的角度而言,本年第二季度财报显示,公司利润环比增长18%,而同期收益增长10%。公司利润几乎肯定会在年底前超过2007年中期时曾达到的高水平。

在这种情况下,投行需着眼于长期的业务部门调整。“投行必须适应这种环境,而唯一的方法就是调整业务部门,重新配置其资产投资。” Glenn Schorr表示。