����ľҵ������������� δ��ӯ���������ߡ���Ѫ��

http://msn.finance.sina.com.cn 2011-08-31 09:19 ��Դ: �й�������

����

����

|

����

�������߰��� һ��ǰ���ʧ�ܵĹ�������ľҵ���Źɷ�����˾��7��29�չ��ᡣ�й�����ʾ������ľҵ�ƻ�Ͷ�ʡ���ȼ����塱���ĸ���Ŀ����Ͷ�ʶ�Ԥ��Ϊ3.25��Ԫ������3��Ԫ����IPO��ļ�����ʽ𡣿�ϧ�������ϻ�ķ���ľҵ�����õ���֤���ġ�ͨ���ĵ���������������δ���������������˰�Żݡ�����ӯ����������ȵ���Ͷ���߶���δ��ǰ�����ǵ��ǡ�

���������������

����

�������IPOֻΪļ3�� ��

����

��������ľҵ�����������5��862��ɣ���ļ�ʽ���Ҫ������ȼ������4����Ŀ����3.249��Ԫ�Ľ��裬��������ļ���ʽ�Ͷ���Ϊ3.043��Ԫ������ļ�������������ڲ��乫˾�����ʽ�Ȼ��������ľҵ���ȱǮͶ�ʣ�������Ҫļ���ʽ������������ʽ��𣿴�ΪNo�����ݷ���ľҵ�й�˵���飬2008��-2010����ĩ�ֽ��ֽ�ȼ������ֱ�Ϊ1.500��Ԫ��1.529��Ԫ��2.053��Ԫ���ʲ���ծ�ʷֱ�Ϊ38.90%��39.58%��35.42%�����ͬ��ҵƽ����ծ������3���Ϊ50%���ң�����ľҵ����״�����á�

������Ȼ����״�����ã�����ѹ��������ľҵΪ����2010���һ���ϻᱻ��֮��ϧ�Ӵ�ҵ��תͶ�Ϻ����壬ҲҪ���IPO��ȴֻΪļ��3��Ԫ��

����������ľҵ�����µ�ľ�ļӹ��������˲�ҵ����ҵ�������ң��������Ҳ�dz����ҡ�������һ�Ҵ���ȯ��Ͷ�в���Ŀ������ʾ���ɶ���Ѱ���˳��Ŀ����Խ�С����ˣ�Ͷ���˽���IPO�˳�������dz����С�

������Ȩת�����Ѽ�

����������ȱǮ�ķ���ľҵ���ж���������

�������ȣ�֪����Ͷ���ʽ��ڹ�˾(IFC)���з���ľҵ1710��ɣ�ռ����ǰ�ܹɱ���9.725%���Ǹù�˾������ɶ�������ľҵ�������У���ֹ��֤����ϸ��ֹ����IFC�ĶԶ�Э�飬ɨ����ȥ��IPO������ϰ�֮һ��

������Σ�2008��9�½�ʯͶ����7.741Ԫ/�ɵļ۸���1.5��Ԫȡ�÷���ľҵ1937.7��ɣ��ֹɱ���Ϊ11.02%����Ϊ����ľҵ�ĵڶ���ɶ������ڽ�ʯͶ��Ϊ����֤ȯ��ֱͶ�ӹ�˾������֤ȯԭ���л������·���ľҵ�����ͳ���ҵ��������+ֱͶ��ģʽ��7%�ֹɱ��������ƣ�����֤ȯ���ɷ��������ͳ���ҵ��ҲҪ����з���ľҵ4.02%�Ĺɷݡ����ң��ӽ�ʯͶ�����ʱ����������ͻ����ɵ����ɣ���һ��ͻ����ɵ���ӯ����Խϸߡ�

����������������һ���İ�����һ������ɡ���2007��8��8�գ�����������Ϊ��һ�����������Ͷ�ʹ�������˾����1.67Ԫ/�ɵġ����Ѽۡ���÷���ľҵ6.6%�Ĺɷݣ���ҹ�˾������2007��7��30�գ���ν�ǻ�����ɡ�����ϸ��

����δ��ӯ����������

����

������Ӫҵ������֮��

�����㶫һ��ľ����ӹ���ҵ�ĸ�����¶����������Ϊľ��������������ҵ���������ң���ʹȫ�����е�һ����ҵ����ֻռ��Լ4%���г��ݶ�����ҵ�����ڹ��ȵľ����������ѱ���ʳ������

��������ʿ¶����(��)�ܶ���ά�塢���ϰ��������۵�ë����һֱ���ߣ��ر��ǽ������˹���ԭ���ϳɱ��������ԣ�������Ʒ�۸����Ƿ������ޡ�����ľҵ���й�˵������ʾ������Ҫ��Ʒ��ά������۵�����2010���������ǣ���ë����ȴ�»�1.92%��

���������ż��ͣ������쳣���ң��ܶ�С�������۶�͵�������������г�Ŀǰ���ڻ�ս�Ρ���������ʿ����ܽᡣ

���������г�ǰ������ӯ��ˮƽ������ľҵ����������ҵ���������ǡ�������ҵ�����ù�˾���������ʾ����2008~2010���Ӫҵ����ֱ�Ϊ6200��4700���5800������ҵ�������ڵı仯�������Բ�����

����

|

����

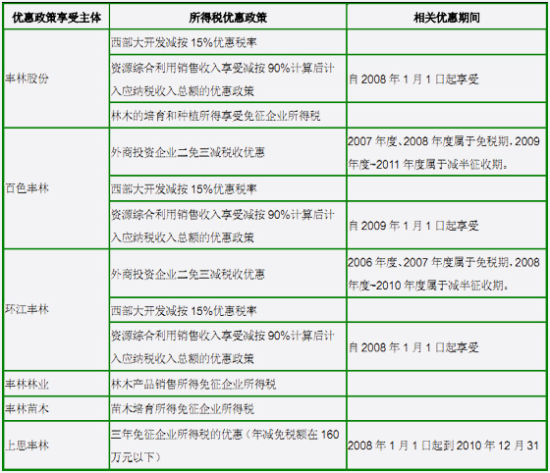

������˾ӯ��״��������������˰�Ż�

����

�������˵��˾��Ȩת���еġ��춯����ֻ���г��������г���IJ��϶�����ô������˾˰���Żݽ��ռ��˾��������ؽϴ��缲�����г�����ҵ���ܷ�����ĵ��ǡ�

������Ϥ������ľҵ��¶���걨������ʾ����2008�굽2010��ȣ���˾�ľ�����ֱ���8258.25��Ԫ��7321.82��Ԫ��11290.09��Ԫ��������ֵ˰�������˽��ֱ���2487.13��Ԫ��2911.97��Ԫ��4938.38��Ԫ������˰�Żݽ��ֱ���1562.54��Ԫ��1086.70��Ԫ��2010.69��Ԫ����ֵ˰��˰������˰�Żݽ��ռ������ٷֱȷֱ���49.04%��54.61%��61.55%�����ֳ��������ߵļ�����ϸ��

������֤�����2010��9��13�վ��·���һ�ݡ����ڲ������������ľҵ���Źɷ�����˾�״ι������й�Ʊ����ľ����������ļ������㹫˾2007-2009��Ӫҵ����ֱ�Ϊ10155��Ԫ��6223��Ԫ��4770��Ԫ��Ӫҵ�����ڳ����½����ơ�2007-2009����ֵ˰�������˽��ֱ�Ϊ4551.34��Ԫ��2574.34��Ԫ��2911.97��Ԫ����ֵ˰�������˽��ռ�㹫˾��������ؽϸߡ�2010����ֵ˰�������˱�����100%��Ϊ80%����ֵ˰�������˱����½������㹫˾δ��ҵ�����һ����Ӱ�졣�㹫˾����ӯ���������ڲ�ȷ���ԣ����㹫˾��Ӫ�ɹ���˰���Żݴ���������������

��������¶�����ݲ�����������˰���ְܾ䲼��������ߣ�����ľҵ��������ʣ��ʹ�Сн��Ϊԭ�������ӹ�����ά���Ʒ������ֵ˰�������˵��Ż����ߣ�2008�ꡢ2009����ֵ˰��˰����Ϊ100%��2010����ֵ˰��˰����Ϊ80%���Ϻ�һλ˽ļ��ʿָ���������������ݿ��Կ���������ľҵ��ӯ���dz�����˰�յġ���Ѫ�������һ�Ҫռ���������һ�����ϡ�����ζ�Ź�˾��������Ѫ�������㣬����Ҫ���ǣ�����Ż����ߵ��ڣ���˾�������»��ú�����������

����

����

���������α༭�����ã�