银行理财异化:矫正“第二信贷部”郑智;张力

http://msn.finance.sina.com.cn 2011-09-19 09:06 来源: 21世纪经济报道

|

银行理财异化:矫正“第二信贷部”

对于是否应允许银行理财资金投资信贷资产,目前仍处于激烈争论中

本报记者 郑智

实习记者 张力 北京报道

李成(化名)来北京“跑总行”,已经不太爱去计划财务部了,他现在是金融市场部和投行部的常客。在他看来,“计财部只有可怜的信贷指标,而金融市场部和投行部有通天的本事。”

李成是一家股份制行的分行行长。他的变化,反映了中国银行业一个奇特的现象,银行表内信贷指标被层层分解,“管得死死”的,而表外的银行理财业务,已经异化为“第二信贷部”。

不过,李成也叹息说,“最近找理财的人,他们的招也越来越少了。”

年初,金融市场部为李成的客户做了几单委托贷款,即总行发售理财产品募集资金,委托分行向某个企业发放贷款。但现在,这种做法已经被银监会禁止了。

李成最近在频繁接触四大资产管理公司的人,希望在信托通道被堵后,资产管理公司能创新出新的“玩法”。去年,李成曾经和他们开展过几单合作,资产管理公司从银行拆借资金,然后从银行买信贷资产,银行腾出信贷额度,资产管理公司赚利差收入,这种模式也已经被银监会禁止。

苦恼的不仅有李成这样急于为企业寻找资金的分行行长,还有各家银行理财业务部门的负责人。银行让渡部分利差收入,把贷款卖给理财客户,客户获得高于存款利率的收益,银行腾出信贷额度,并赚取手续费收入,这个看似“完美”的模式已被终结。

各家银行在苦苦思索出路的同时,银监会创新监管部也在着手起草《商业银行理财产品投资管理办法》,并推动《商业银行个人理财业务管理暂行办法》的修改。《商业银行理财产品销售管理办法》已完成公开意见征求,最终的文件和征求意见稿差别不大,将于近期印发,于明年1月1日起施行。

一系列监管新政,将致力于矫正银行理财的“异化”现象。比如,要求各家银行疏散资金池,实现每款理财产品对应特定的资产组合,限制理财产品间互相交易资产组合,避免银行灰色操作和对收益的截留,提高信息透明度,做到“无论亏了还是赚了,银行都必须说得出理由和过程。”在此基础上,真正实现“买者自负”,避免银行理财业务对银行信用的透支。

但对于是否应该允许银行理财资金投资信贷资产,仍处于激烈的争论之中。

1. 理财强迫症

在过去3年,中国银行业的理财业务缔造了一个“神话”。

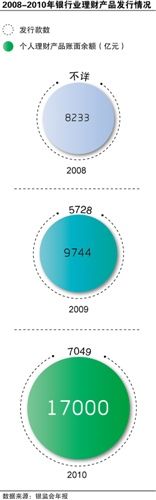

据银监会统计,面向个人的理财产品账面余额从2008年末的8233亿元增长到2010年末的17000亿元,加上对机构和私人银行客户发售的部分,银监会估算理财产品余额在2010年末达到2.5万亿左右。

更为重要的是,银行理财产品真正为客户赚了钱。据不完全统计,2010年主要商业银行理财产品共为客户创造收益合计约560亿元,而同期公募基金总体上连年亏损。

但“神话”也有脆弱的一面,银行理财资金高度偏好于投资信贷资产,或通过信托公司发放贷款。银信合作余额2010年底约2万亿,其中至少有1.5万亿投向了信贷资产和信托贷款。

在宏观调控需要收紧信贷投放的政策背景下,国务院要求刹住表外信贷风,以2010年8月银监会下发“72号文”为标志,银行理财的“神话”开始逐步走向终结。银行再难找到风险可控,收益能“战胜市场”的基础资产。

但是,银行理财的资金量还在膨胀。今年上半年,银行存款利率无法战胜CPI,各类资金加速从银行资产负债表“出逃”,购买银行理财产品。据央行统计,截至6月末,理财产品余额达到3.57万亿元,比上年末增加8000多亿元。

市场巨大的需求,推动了银行理财的急剧放量,同时,各家银行也将理财产品作为揽存的利器。

据本报记者以各家银行中报及其它途径披露的数据统计,16家上市银行上半年发行理财产品14万亿左右,而余额不到4万亿,反映出理财产品呈现“短期化”趋势。

银行靠短期理财资金支撑长期资产,通过期限错配,增加了收益,同时,还可以通过期限的精准设计,配合揽存,如在月初发行理财产品,月末结束,或月末几天发行理财产品,次月初成立。这两种途径都可以增加月末的存款,而一家银行理财产品收益较高,也能吸引客户长期在该行开户存款。

各家银行争相狂发短期理财产品,对整个银行体系的伤害显而易见:在央行一再上调存款准备金率,银行存贷比迫近监管红线的情况下,银行迫切需要增加存款,但整个银行体系,又在将存款“往外赶”,使得存款大起大落。

然而,在利率市场化止步不前,真实的市场利率一再攀高,而银行存款利率没有相应提高的情况下,银行对理财业务既矛盾又无奈。“发理财,好似卯吃寅粮,但不发理财,存款要跑,到时不仅肉吃不到,连汤都没口喝。”李成无奈地表示。

一方面,整个银行业患上了理财“强迫症”,吸附的资金越来越多;另一方面,银行理财在“后银信合作时代”,投资渠道匮乏,高收益“神话”已经逐步走向终结,资产配置压力陡然增加。

7月以来,各家银行的理财产品收益率全线走低,平均下降100-200个基点,一些银行运作的“资金池―资产池”业务已经在释放“滚存利润”,勉力维持。

2. 争议信贷投资重开闸

在强大的资产配置压力面前,主要商业银行在推动银监会出台《商业银行理财产品投资管理办法》。银行的诉求在于,通过这个《办法》拓宽银行理财资金的投资范围,特别是重启信贷资产投资。

其理由在于,银行理财吸附了泛滥的流动性,有利于宏观调控,否则这部分资金流出银行体系,而资本市场长期不景气,将可能去炒作房产和大宗商品。在吸附巨额流动性之后,总得给银行理财资金一个出路。

“不是我们非要去放贷款,问题在于,一刀切不让投信贷之后,我投哪去?”一位国有大行理财业务部门负责人认为,目前债券市场的深度和广度都不能满足银行理财资金的投资需求,虽然国务院已同意重启信贷资产证券化试点,“但这个口也不可能很大”。因而,在过渡期限内,应该允许理财资金适度适量投资信贷资产。

对监管当局担心的突破社会融资总量的问题,其给出的方案是,一家银行投资信贷资产的总量与表内加权风险资产挂钩,比如前者总量控制为后者的5%。

另一个问题是,如果所投资的信贷资产出现坏账,损失谁来承担?他认为,银监会首先应规定,理财资金可投资的信贷资产必须是高信用等级的,在确保基础资产质量的情况下,出现部分坏账,理论上应该由投资者承担,但考虑到现实情况,银行可以从收益中提取理财风险准备金,用于冲销部分坏账。

类似的观点,在银行理财业务条线人士中,认同度较高。

他们声称,银行理财资金通过信托投资信贷资产,是借用信托平台,弥补信贷资产证券化的缺失;通过信托公司发放信托贷款,实际上是投资一个私募债券。银行理财资金投资贷款,是直接融资,应该鼓励,至于存在运作不规范的问题,加强监管即可。

对于这样的看法,一位直接参与、见证了银行理财业务发展,现在离开银行业的资深市场人士感叹:“从事资产管理的人,何时才能走出经营银行的思维?”在他看来,银行理财过去几年,异化成了“第二信贷部”,偏离了资产管理的本义。“不让投信贷资产之后,就感觉压力大,是因为过去躺着赚钱惯了,纵观全球的资产管理行业,没有争相要去放贷款的。”他说。

一位国研中心的金融政策研究人士也表示,“这不等于在大银行旁边再造一个小银行?有什么必要?”在他看来,目前大量资金流入银行理财,是因为利率不市场化。而至于说,信贷资产证券化缺失,国务院已经同意扩大试点,而此轮金融危机也说明,对此应该慎重。

正在起草中的《商业银行理财产品投资管理办法》,一大“使命”是明确界定银行理财资金的可投资范围。

银行理财资金可投资各类债券、货币市场工具是没有争议的;不能直接投资非上市企业股权和二级市场股票也是没有争议的;通过信托,间接投资于部分非上市企业股权和二级市场股票也有望实现。但对于投资信贷资产和信托贷款则面临巨大的争议。

银行理财异化: 矫正“第二信贷部”

接近监管当局的人士表示,重新开闸银行理财资金投资信贷,相当于要推翻72号文,这是很难实现的,“如果当时银行能够多一些理性,72号文出台之前,能够通过一些指标进行总量控制,并且对流程进行规范,如今的政策调整空间或许能大一些。”

3.“资产池”争议

针对《商业银行理财产品投资管理办法》的制定,银行的诉求和监管当局的考虑均有不同着力点。银行冀望《办法》大幅打开投资范围,重启信贷投资;而监管当局的首要考虑是规范其投资行为,提高信息透明度,保护理财客户的利益。

其中,“资金池-资产池”理财业务将被逐步疏导,而这类业务也恰是银行理财业务“异化”的典型。目前,银监会已经要求各家银行加紧清理资产池,限期实现每一个理财产品能对应清楚特定的资产组合,并尽早开发出资产管理的IT系统。

银行从事“资金池-资产池”理财业务,最常用的借口是,IT系统尚在开发,因而暂时不能实现理财产品与资产组合间的一一对应,但据本报记者调查,银行开展此类业务,存在巨大的“灰色操作”空间,不愿主动清理,实际是利益使然。

一位股份制银行理财业务负责人,曾用利率市场化的“模拟银行”来讲述“资金池-资产池”业务的运作原理。

各款理财产品发行募集的资金混在一个大的资金池里,每款产品无法对应特定的资产组合,“就像银行吸收存款,不会告诉储户,钱用到哪里”;理财产品发行预期收益率的确定,不是基于某个特定资产组合的收益情况,而是根据发行之时的市场利率水平,“这好比利率市场化之后,存款利率随行就市”;由于无法说清楚每款理财产品到底投资了哪些资产,而银行已经给出了明确的预期收益率,“相当于银行在用自己的信用作隐形担保”。

而这个“模拟银行”获利的原理和真正的银行一样,是通过期限错配。即在资产池里面放入大量长期资产,而资金池流入的资金大多是短期限的。短期资金的价格低于长期资产价格,这个“模拟银行”持续运作,就形成了部分“滚存利润”。

这部分“滚存利润”是用客户的理财资金创造的,却被银行截留。在理财合同中,银行一般都规定,理财产品不保本不保息,但超过预期最高收益的部分全部归银行所有。

这部分“滚存利润”,充当了“收益调节基金”的角色,当某段时间,市场利率水平较高,资产池收益不足以支付募集资金池的成本,或资产池中的某个基础资产出现损失(如某笔信托贷款无法收回)时,就要释放一部分“滚存利润”,确保理财产品按预期收益率兑付。反之,资产池收益超过募集资金池的成本时,“滚存利润”增厚。

银行都声称,“滚存利润”相当于一个风险准备金,有利于保护客户的利益,但另一方面,这部分“滚存利润”可以随时转化为银行的手续费收入。

但是,银行这样获取收益,并非是没有成本的,只是这种成本是隐形的,那就是透支了银行的信用。“在无法说清楚究竟拿客户的钱投资了什么,投资过程无信息披露的情况下,要求客户承担风险,于理不通。”一位代理过多起银行理财诉讼案件的律师说。

尽管银监会已经要求各家银行疏散资金池,但如果不对理财计划之间互相交易资产组合的行为做出限制,银行此类“灰色操作”和随意调节理财产品收益的手法将持续不断。

比如,如果要A款理财产品的收益率高一些,可以让B理财计划在购买其资产组合的时候出高价。反之,要降低收益率,则可以估价低一些。接近监管当局的人士表示,《商业银行理财产品投资管理办法》将限制同一家银行管理的理财计划之间的非公开交易行为。

在疏导资金池,规范银行理财投资行为的基础上,银监会将致力于提高银行理财的信息透明度。在将要印发的《商业银行理财产品销售管理办法》中,已经提高了信息披露的标准。“透明度是最好的监管,我们希望,赚了,银行能说清楚为什么赚了;亏了,银行更要能说清楚为什么亏,要披露更详细的信息。”监管当局人士曾表示。