蓝英股份“突兀”成长 逆景气募投扩产浦阳江

http://msn.finance.sina.com.cn 2011-09-28 09:06 来源: 21世纪经济报道

|

特约记者 浦阳江 上海报道

9月29日,由民生证券保荐的沈阳蓝英工业自动化装备股份有限公司(以下简称“蓝英股份”)将冲击创业板。

但从招股说明书中,记者发现,与蓝英股份的高增长相悖的是,在同一行业的赛象科技(002337.SZ)和软控股份(002037.SZ)业绩却显现下滑。而其大扩容的募投项目,也可能面临行业景气下滑的风险。

“突兀”的高增长

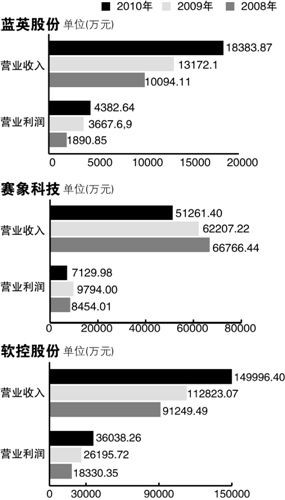

2008年、2009年、2010年和2011年1-6月份,蓝英股份实现营业收入1.01亿元、1.32亿元、1.84亿元和1.10亿元,其中2009年和2010年的营业收入同比分别增长30.49%和39.57%。

而过去三年间,蓝英股份的净利润亦实现高增长,分别为1970.23万元、3422.12万元、4576.64万元,其中2009年和2010年的净利润增长率分别为73.69%和33.74%。

但让市场疑惑的是,蓝英股份具有高达30%的营业收入增长率,在同行业中却显得较为“突兀”。

在蓝英股份招股书中,列举了两个主要同行竞争对手,分别为赛象科技(002337.SZ)和软控股份(002037.SZ)。

于2010年1月15日登入中小板的赛象科技,主营产品亦为子午线轮胎成型机。

记者发现,与蓝英股份不同的是,其在过去三年内营业收入逐年下滑,分别实现营业收入6.68亿元、6.22亿元和5.13亿元,其中2009年和2010年的营业收入同比下滑6.83%和17.60%;而2011年上半年仅实现营业收入2.63亿元,同比仅增长1.75%。

从净利润看,赛象科技与蓝英股份节节攀升的数据也背道而驰。赛象科技在2008年、2010年和2011年上半年均为负增长,分别为-49.89%、-27.30%和-36.11%。

另外一家同业公司软控股份,其从轮胎行业应用软件起步,逐步进入轮胎装备制造领域。其业绩也与蓝英股份相背离

2009年和2010年,软控股份实现营业收入分别为11.28亿元和15.00亿元,其中橡胶装备收入(不含橡胶配料系统)的收入为6.32亿元和6.71亿元,相应的增长率亦仅为12.17%和6.30%。显然,这相对于蓝英股份30%以上的增长率已是黯然失色。

招股书显示,如今正“上会”的蓝英股份,在三年前的子午线轮胎成型机制造领域,却还无一席之地。

2008年,蓝英股份的子午线轮胎成型机销售量仅7套,销售额为3170.94万元,仅占当年营业收入总额的31.41%;相应,2008年其主要依靠电控系统收入为主,收入额为5903.81万元,占当年营业收入总额的58.49%。

但在2009年和2010年,蓝英股份在子午线轮胎成型机制造领域却实现“大跃进式”增长,分别达到了15套和30套,相应的营业收入为6938.55万元和12795.79万元,分别占当期营业收入总额的52.68%和69.60%。而至2011年上半年,蓝英股份来自子午线轮胎成型机产品的收入比例已攀升至79.34%。

招股书并无详细说明其业绩增长速度的原因,但蓝英股份扩张的杀手锏之一或为“外协生产”。

其目前子午线轮胎成型机产品的全部25 个部套中,有多达15-20 个部套通过外协厂供应。2008年、2009年、2010年和2011年上半年,报告期内外协采购为1813.88万元、1660.31万元、2291.03万元和2564.34万元,占当期营业成本比例为26.91%、21.08%、20.40%和39.68%。

募投恐难消化

除了突兀的高增长之外,记者发现,蓝英股份的募投项目也存在一定风险。

蓝英股份本次计划发行1500万股,其中募集项目之一为投资额为1.82亿元的全自动子午线轮胎成型产业化项目,该项目建设期为18个月,

招股书显示,目前蓝英股份仅拥有30台全自动子午线轮胎成型机的生产能力,约占国内市场份额的8.6%~11.1%;而该募投项目实施后,蓝英股份将新增100套子午线轮胎成型机的生产能力,共计130套的产能。

其招股书显示,按照子午胎产量10%的年增长率,2011年至2013年,新增轮胎产量需要对应的轮胎成型机为220套、242套、266套。

招股书并称,随着子午线轮胎成型机市场容量的增加,以及公司全系列子午线轮胎成型机产品线的完善,预计国内市场和国外新兴市场能够消化该项目新增产能,项目市场前景良好。

但对于行业前景的预期,蓝英股份同样和同业产生了差异。

赛象科技此前在中报中表示,2011年下半年将面临宏观经济趋缓,下游轮胎行业因天然胶涨价压力,这将影响橡机市场的发展。

而上海一位私募人士也对记者表示,“子午线轮胎成型机受制于下游轮胎市场情况,今年不容乐观。比如9月中国在中美特保案的败诉不仅影响轮胎出口,而且会加剧国内市场的竞争。而今年国内轮胎行业利润在整体下滑,谋求转型的轮胎企业也不少。”

在这样的行业背景下,蓝英股份如此扩张的募投项目,或存在市场消化的风险。

而记者发现,刚于去年上市的赛象科技募投项目与蓝英股份颇为相似,而其目前进展也并不顺利。

赛象科技募投项目为――子午线轮胎装备技术(工程)中心及产业化项目总投资额为6.27亿元,按其原进度,2010年拟投入2.25亿元,而于2011年4.02亿元并投产,达产后,其产能可从目前的62套增加至171套。

但赛象科技2011年半年报称,募集资金建设募投项目――子午线轮胎装备技术(工程)中心及产业化项目受区域规划影响土建项目而滞后。而该项目的延后也“拖累”了2011年赛象科技的业绩。

2011年上半年,赛象科技营业收入较上年同期增加453万元,同比仅增长1.75%,毛利同比却下降6.63%。此外,上半年赛象科技净利润同比亦大幅下滑36.11%。