午评:2450点强压 沪指冲高受阻震荡回落微涨0.18%

http://msn.finance.sina.com.cn 2011-10-17 11:25 来源: 中国经济网

|

点击查看最新股市行情

查看最新股市消息,请关注金融证券频道中经即时解盘

早盘综述

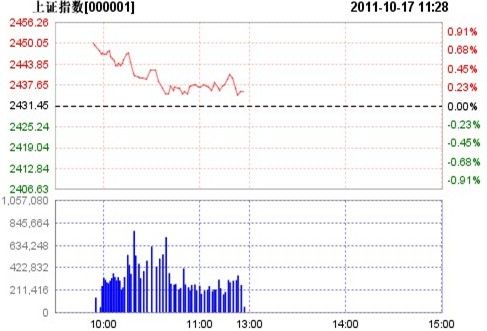

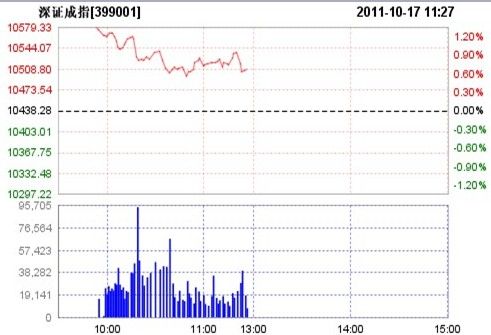

A股市场今日呈现震荡冲高后受阻的走势。早盘,两市得益于外盘上涨的利好双双小幅高开,开盘后略有回落,沪指一度收绿。随即两市股指在各板块轮番上攻的带动下震荡走高。盘面上看,酿酒、保险、水泥等板块涨幅居前,各板块全线飘红,两市逾七成股票上涨。沪指强势上攻2450压力区间,冲高回落,虽然尾盘有所拉升,但股指仍旧保持在2440点附近横盘整理。截止中午收盘,沪指报2435.66点,涨4.28点,涨幅0.18%,成交330亿元;深成指报10508.85点,涨70.59点,涨幅0.68%,成交329亿元。

分析认为,早盘A股市场一度出现冲高的态势力主要来源于银行股、保险股等指标股的活跃,而且成交量也有所放大。但可惜的是,主流资金对大盘的后续走势仍然持有一定的谨慎观点,尤其是通胀的压力依然强大,说明短线政策放松的预期并不强烈。A股市场虽然有护盘资金的活跃,但却缺乏清晰的涨升板块作为领涨先锋,所以,后续跟风买盘也处在观望的状态中。故A股市场冲高受阻。但毕竟指标股的护盘以及上周汇金的增持等因素说明了大盘短线虽然冲高受阻,但个股行情依然活跃,因此,在操作中,建议投资者仍可相对积极操作,重点关注一些成交量开始放大、成长性较为突出的品种。 【更多精彩尽在中经即时解盘】

焦点板块及个股

【板块异动】水泥板块早盘震荡走高,华新水泥涨逾5%。水泥板块早盘震荡走高,其中华新水泥涨逾5%领涨。截至10:29,个股普涨,华新水泥涨5.07%,海螺水泥涨2.82%,塔牌集团涨2.6%,巨龙管业、江西水泥均涨逾2%。瑞银证券发布的水泥行业周报指出,上周全国水泥价格出现了不同的波动。在苏南和湖北,水泥价格上涨,但是在江西、福建、广东、广西和贵州,水泥价格出现了不同幅度的下跌。瑞银证券表示,虽然水泥价格在三季度出现了一些回调,但是目前的水泥价格仍然维持在一个相对高位,这主要归功于供给协同的作用。瑞银证券认为,虽然投资者对水泥价格的前期并不乐观,但是企业的协同将会改善供应结构,这可能会对四季度的水泥价格产生正面的影响。

【板块异动】农药化肥板块延续强势,建峰化工涨停。农药化肥板块延续强势,早盘涨幅居前,板块个股超半数上涨。截止10:08,发布业绩修正预告的建峰化工涨停。此外,蓝丰生化涨7.54%,六国化工涨3.94%。建峰化工今日发布业绩预告修正公告,公司预计2011年前三季度实现净利润3610.19万元,较去年同期下降60.04%。业绩出现修正的原因主要是三季度由于欧元汇率下降,产生汇兑收益;同时公司产销两旺,产品售价高于预期,产生净利润高于预期。此前公司曾在2011年半年报中预计前三季度仅实现净利润1500万元。

【板块异动】军工板块个股盘初上扬,中信海直涨逾4%。军工板块个股盘初多数上扬,其中中信海直走高涨逾4%领涨。截至9:37,中信海直涨4.35%,航天通信涨2.92%,西飞国际、航天信息等4个股涨逾1%。

【板块异动】传媒板块涨幅居前,中央深化文化体制改革。两市早盘小幅高开,传媒板块开盘涨幅居前。截至9:35,华策影视涨6.76%、天威视讯涨4.47%、广电网络、歌华有线等涨幅均超过1%。中国共产党第十七届中央委员会第六次全体会议15日起至18日在北京召开。会议将对深化文化体制改革、推动社会主义文化大发展大繁荣作出全面部署。分析指出,此次会议对文化产业将形成长期利好;更多加强版的扶持政策如税收、信贷、融资等有望在会后陆续出台,传媒、出版等文化类上市公司可望迎来“政策红利”期。

谈股论金

今日财经关键词:欧债危机、人民币汇率、CPI、中国水电、民间借贷、新兴产业、传媒业

G20力挺欧洲新救市计划

为期两天的巴黎G20财政部长和中央银行行长会议15日在火药味中落幕,各方限期欧盟8天内给出解决方案。作为G20财长与央行行长会议主席、法国财长巴鲁安表示,法德两国已经在减少希腊债务、缓解债务危机蔓延和保护欧洲银行的方案上达成基本共识。

温家宝:保持人民币汇率基本稳定扩大进口和对外投资

国务院总理温家宝在出席第110届广交会开幕式期间,就经济形势尤其是当前外贸企业情况进行调研。温家宝指出,当前和今后一段时期,对外贸易应当紧紧围绕“稳增长、调结构、促平衡”这三个支柱开展工作。强调“促平衡”,不是要压出口,而是主要靠扩大进口,不是限制利用外资,而是主要靠扩大对外投资来实现。

京沪穗多家银行首套房贷利率提高拐点逐步确立

上周末中国建设银行北京分行上调首套房贷利率的消息传出后引起广泛关注,上海、广州等地的记者走访后发现,当地多家银行也已经上调了首套房利率。广州地区部分银行房贷利率出现“一周一个价”的现象,银行方面均将首次置业房贷利率上浮20%至30%不等,并表示短期内不可能下调。

专家预计全年CPI上涨5.5%

多位专家在15日举办的清华大学中国与世界经济论坛上表示,未来CPI同比涨幅将继续回落,预计全年涨幅为5.5%。未来中国经济增长减速难以避免,应在减速过程中寻求经济结构调整的重大进展。

本周两市解禁市值环比继续减少

根据沪深交易所的安排,本周两市共有25家公司的解禁股上市流通。两市解禁股共计19.22亿股,占未解禁限售A股的0.27%。其中沪市8.26亿股,占沪市限售股总数0.15%;深市10.97亿股,占深市限售股总数0.61%。以10月14日收盘价计算的市值为245.75亿元。其中沪市3家公司为95.78亿元,占沪市流通A股市值的0.07%;深市22家公司为149.97亿元,占深市流通A股市值的0.31%。

本周6只新股申购拟募资22.59亿元

国庆之后的第二个交易周,A股IPO市场新股发行家数增至6家,分别覆盖主板、中小板和创业板,合计拟募资额达22.59亿元。

中国水电18日上市四季度大盘股扎堆

中国水电(601669.SH)16日晚间公告称,首次发行中网上资金申购发行的15亿股股票将于10月18日起上市交易。中国水电首次公开发行价格为4.50元/股,募集资金135亿元。原计划公司募集资金173亿元,由于受到市场行情低迷影响,由发行35亿股,改为30亿股。

温州民间借贷危机再起波澜或波及多家上市公司

温州老板最近大量跑路,民间借贷再起波澜。在货币政策一直紧缩的今年,很多上市公司手中握有大把资金,通过委托贷款的方式向外借钱,以获得不菲的贷款利息。但随着问题的不断出现,危机也开始慢慢向上市公司蔓延。

周期性行业难有起色新兴产业亮点频现

三季报披露逐步展开,上市公司业绩情况日渐清晰:在经济增速放缓、固定资产投资增速下滑、出口疲软的情况下,上市公司三季报整体凸显”增长瓶颈“。综合业绩预告情况显示,周期性行业景气度下滑,公司业绩开始”走下坡“,不过新兴产业不少上市公司则在政策扶持下保持较好的盈利能力。

深化文化体制改革相关上市公司迎来政策红利期

中共十七届六中全会目前正在北京召开。公开议程显示,会议将对深化文化体制改革、推动社会主义文化大发展大繁荣作出全面部署。

民航局:通用航空补贴办法即将出台

为期4天的“2011中国国际通用航空大会”昨日在西安落幕。国家民航局运输司通航处副处长靳军号在大会期间透露,民航局针对通用航空的补贴办法即将出台。目前,国务院已经同意在民航基金中设立专项基金,对通用航空发展进行财政支持。

ETF基金连续两周巨量净申购

继前一周净申购27.07亿份创年内新高后,上周再度净申购25.98亿份。ETF基金连续两周巨量净申购,巨资频频异动隐约显示“巨人”身影,大户人家在购买。

上周基金增配传播文化减持公用事业

从增配强度来看,根据测算上周平均增配强度较大的行业主要有传播文化(6.90)、金融保险(4.65)、交通运输(2.02)、农林牧渔(1.82))等行业;从减配强度来看,上周基金平均减配强度较大的行业主要有公用事业(2.35)、医药生物(2.00)、石油化工(1.74)、金属非金属(1.56)等行业。

后市操作

国诚投资:反弹延续量能配合是关键

上周市场探底回升。汇金增持四大行,体现出强烈的政策维稳意愿,上周三在消息面刺激下市场顺势击穿2319点后出现强劲反弹。行情要进一步发展,关键还需看紧缩政策有无实质性转变,这将直接决定场外观望资金是否会持续入场。当前持续下跌后短期的止跌回稳有利盘面市场的活跃。从技术上看,后市大盘有望延续反弹趋势,但是量能指标也尤为关键。上周三市场强劲反弹沪市单边成交量844亿元,但是上周四午后到周五成交量明显萎缩,后市如果量能萎缩对短线反弹空间将形成明显制约。技术面上行依旧看是否有效突破并站上20日线,另外成交是否能再度得到有效放大。调整2400点整数关口依旧希望能形成有效的支撑。

山东神光:股指震荡走高水泥电子涨幅居前

因美国汽车销售超预期,上周五欧美股市明显反弹,沪深两市小幅高开并震荡向上,深证成指走势强于其他主要指数,周期类个股强于非周期个股。从盘面看,电子、水泥、磷化工、白酒、保险涨幅居前,汽车及部分医药股跌幅居前。20国集团财长会确定欧元区援助新方案,虽然具体计划将于下周公布,但是一些核心细节已经获得多方肯定,汽车销售引领9月零售数据大超预期反弹以及高频数据均显示美国经济是弱复苏而非衰退,全球金融市场暂企稳,国内CPI略好于预期,信贷增速创21个月新低,温家宝调研广东外贸企业,要求加大信贷支持,短期内的货币紧缩难再加码,反弹行情有望持续,关注底部量能放大水泥及高铁相关个股。

北京首证:股指2450点受阻后窄幅震荡

周一两市大盘早盘整体呈现窄幅震荡的格局,盘中飞机制造、水泥、电器等板块涨幅居前,而石油、纺织机械等板块稍有调整。整体来看汇金的增持对市场的作用还是积极的,股指持续几日的反弹,一扫之前暴跌的阴影。消息面上,明日中国水电的上市会对资金面有所抽紧,而欧债危机稍有趋缓的走势。操作上,可适当关注超跌优质个股。

大摩投资:反弹持续但仍需谨慎对待

受外围市场利好消息影响,今日两市双双小幅高开,短暂回落之后震荡上扬,沪指一度冲击至2450点关口。但成交量相比上周三、周四出现明显回落,说明市场资金仍然比较谨慎,观望气氛浓厚。临近10点,大盘开始冲高回落。截至收盘,沪指报2436.41点,涨5.03点,涨幅0.21%;深成指报10512.89点,涨74.63点,涨幅0.71%。综合来看,在股指反弹了一百多点之后,上周五已经显现出调整迹象,加上明天中国水电挂牌的影响,出现些调整十分正常。如果回抽,则2380附近将带来较好的机会。如果今日放量向上突破,则可以确定反弹的级别更大,持续的时间将会更长。不过,投资者今日要防范无量冲高回落。