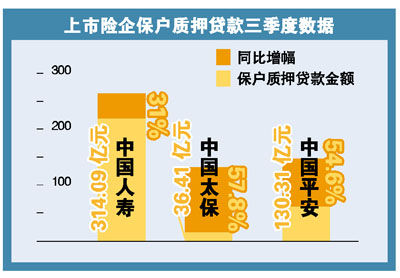

10万元保费可贷7万

http://msn.finance.sina.com.cn 2011-12-08 04:06 来源: 大洋网-广州日报

|

钱荒催生“保单贷款”

年关将至,你差钱不差钱?记者发现,又到年关资金回笼时,钱荒又催生了“保单贷款”热,用保单去保险公司贷款又悄然流行。有保险公司人士介绍,很多老客户纷纷打电话来咨询保单贷款的操作。

“长久以来鲜有人问津的保单贷款在年末情况大有不同。”客户经理介绍,“很多年前资金紧张的人会选择保单贷款,还包括一些有购房需求或者供子女出国留学的家长。”但需要注意的是,各家保险公司对贷款时间、贷款利息会有不同的规定。

文/表 记者 周慧

市民黄女士告诉记者,自己买了款分红寿险,每年交保费1万元,已满10年,根据该保险公司核算的标准,保单中所含有的现金价值约为9万元。按照其保险公司贷款最高额度不超过保单所具有的现金价值的80%计算,黄女士最高可以获得近7万元贷款。“保单的现金价值决定贷款额度。”

贷款数目

与年限有关

据保险公司相关人士介绍,贷款的最高额度不超过合同当时具有的现金价值净值的70%,有的保险公司甚至可以获得现金价值净值的80%。所以投保人可贷款数目跟年缴保费和所缴年限有密切关系。

所谓保单贷款,是以保单作为质押物,向保险公司贷款获得资金,它属于短期融资方式。

并非所有保单

都可抵押贷款

只有具备储蓄性质的人寿保险、分红型保险、养老保险及年金保险等人寿保险合同,可以申请保单贷款。而像意外险、健康险、投资连结保险及万能寿险等险种,由于不存在现金价值或价值波动较大等原因,则不具备抵押贷款的功能。

提醒:

保单贷款违约 将失去保险功能

专家提醒,尽管贷款方便快速,投保人需慎用此功能。根据保险条款,在贷款本息偿还之前,被保险人发生了保险责任事故,保险公司有权从应付保险金中,扣除保单持有人所借的贷款本息,然后给付其余部分。如果被保险人在约定的时间内不能还款,保险合同将终止。

中央财经大学保险学院教授徐晓华表示,保险的基本功能重在个人保障,万一保单贷款发生违约,损失最大的是投保人,不仅失去保单保险价值,以前所缴保费也将付之东流。这是对未来不确定风险进行提前预防。如果以保单贷款方式进行中长期融资或高风险投资,一旦投保人不得已出现违约,他除了在经济上蒙受损失,人身保障也没有了,此时若出现人身风险,情况将更艰难。

贷款利率险企各不同

需要注意的是,各家保险公司对贷款时间、贷款利息会有不同的规定,甚至同一家保险公司,对不同的保单都会有不同的贷款利率,但多数为银行同期1年期贷款基准利率即6.56%,没有上浮。记者从中国人寿了解到,投保时间在2009年以前的保单,可以贷到保单现金价值70%的资金;2009年以后的保单则为80%,贷款利率不上浮,年利率与一年期银行贷款利率相同,为6.56%,每6个月计息一次。中国平安则为不同产品设置了不同的贷款利率,比如“金裕人生”,其保单质押贷款年利率为5.25%。