央票,再见?退出为时尚早

http://msn.finance.sina.com.cn 2012-04-06 07:28 来源: 中国经济网

4月5日,央行发布公告显示,实施了91天期正回购操作,中标利率与上周持平,为3.14%,不过交易量则从上周的200亿元下降至50亿元。

央票依旧缺席本周的公开市场操作,从今年1月6日央行因出于缓解春节前市场流动性紧张的考虑而暂停央票发行,至今央票已经连续3个月缺席央行公开市场操作。央票要退出历史舞台了吗?

年内使用率下降

“央行是否发行央票,主要取决于市场流动性的状况。从去年年底到目前为止,市场流动性一直较为紧张,央行一直暂停发行央票也是正常的。”上海财经大学现代金融研究中心副主任奚君羊在接受《国际金融报》记者采访时指出,“央票较长时间地缺席公开市场操作,并不意味着央票将退出历史舞台,只是在近期的市场情况下,并不需要央票这一数量型货币政策工具来调节市场流动性。”

一位证券公司分析师在接受记者采访时表示,央票退出历史舞台可能还为时尚早,不过从今年整体的市场资金状况来看,央票的使用频率的确将大大减少。“由于欧美国家的经济环境依旧比较糟糕,以及中国放缓经济增速,今年中国的外贸形势比较严峻;同时外商直接投资出现减少,因此外汇占款增幅将相对比较有限。这也就意味着年内市场流动性紧张的局面难以有大的改观,所以接下来央票应该会继续较长时间或较常缺席公开市场操作。”

去年第四季度,外汇占款连续3个月出现负增长,尽管1月份外汇占款出现了1409亿元的增长,不过2月份的外汇占款则仅增长了251亿元。而在外贸形势不佳的情况下,不少市场分析人士认为,3月份的外汇占款有可能再度出现负增长。与此同时,2012年央票到期量只有7850亿元,到期量最高的两个月份是3月和4月,分别到期1720亿元和1830亿元,即便加上正回购的到期量,未来几个月公开市场的净投放量也可能仅仅只够弥补财政存款集中上缴的减少量。

退出为时尚早

在市场流动性不足而央票频频缺席央行公开市场操作的情况下,市场及业界人士纷纷预计,央票退出历史舞台时刻已经到来。

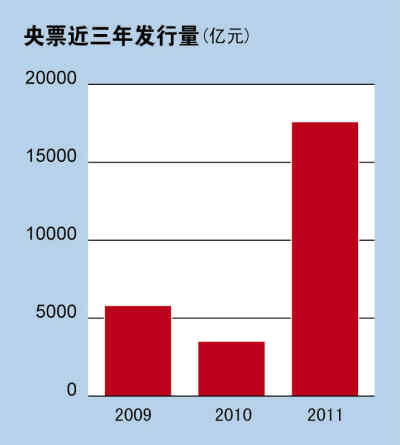

上述分析师指出,当前央票的确存在一些问题,央行最初推出央票的意图是为了对冲市场流动性,不过近年来央票对冲流动性的作用已经被逐渐弱化,反而补充了商业银行的流动性。根据公开数据显示,央票到期量扣减发行量后,2009年、2010年、2011年净投放5820亿元、3525亿元、17610亿元。

另外,有市场分析人士进而指出,一旦中国实现利率市场化及汇率市场化,央票就能彻底退出历史舞台。不过,奚君羊则认为,央票退出历史舞台为时尚早,“目前来看,中国还没有代替央票的公开市场操作工具。一旦在市场流动性过剩甚至泛滥的时候,央票依旧是央行回收流动性的较好的工具”。

奚君羊进一步分析指出:“西方发达经济体往往是通过财政部发行的短期债券来回收市场流动性,但是我国财政部发行的多是长期债券,短期债券很少。央行历年来也从来没有从财政部大量买进过短期债券,因此并没有足够的库存让短期债券来替代央票。与此同时,中国的商业票据市场并不发达,发行的商业票据很少,同样无法代替央票。因此,央票依旧是目前及未来一段时间内央行调控市场流动性的重要工具,目前央行连续较长时间暂停央票发行只是阶段性现象。”

对于调整市场流动性,有不少市场人士认为,调整存款准备金率的效果要优于央票,且成本更低,因此建议以后更多地用存款准备金率来调整市场流动性。不过,上述分析师则认为,“央行对于存款准备金率这一工具的使用始终较为谨慎。同时,存款准备金率的调整所带来的市场影响较大,而且存款准备金率这一工具并不如央票来得灵活,因此用存款准备金率来取代央票回笼流动性的可能性同样不大。”(来源:国际金融报)

(责任编辑:彭金美)