�ʴ����У���ծ�ڻ�����ר���о�

http://msn.finance.sina.com.cn 2012-06-20 15:51 ��Դ: ���˲ƾ�

�����й��������������ʽ�Ӫ�˲�

��������ժҪ

������ծ�ڻ���20����70�����������������ʱ�Ⱥ��������Ρ�ʯ��Σ������������ͨ���������أ����ʲ���Ƶ�����̶����ʹ�ծ�ij����߶Է��չ�����ծȯ��ֵ��ǿ������ʹ�þ߱����ڱ�ֵ���ܵĹ�ծ�ڻ�Ӧ�˶�����

����Ϊ�˻�Ծ��ծ�ֻ��г����ҹ�����1992���Ƴ���ծ�ڻ��Ե㣬����1993��ĩ�������ڿ��š������ڵ�ʱ��������ɢ���г��ָ�����ƶȲ���ܴ����ƶ�Ƿ�������г���Ϊ�߶�Ͷ���ij��������ա���ծ327�¼����������漴��ծ�ڻ����ױ���ֹ��

�������Ź�ծ�ֻ��г��ķ�չ׳���г�����������ս������Լ���Ʒ�ڻ��г���չ���������죬�ٶ��Ƴ���ծ�ڻ�Ҳ���Եÿ��кͱ�Ҫ������ʹ�н�����2��13��������ծ�ڻ����潻�ס��ӽ������������Ŀǰ��ծ�ڻ����潻����Ҫ������ڹ�ծ(4-7��)����1�����ڵ��ڻ����ף��䱣֤��������Z�ϵͣ�������ʵȯ���ʽ����90�����ծ�ڻ��Ե�ʱ�ĺ�Լ�����ȣ����κ�Լ����ڽ����ġ���֤���ƶȡ���ͣ���ƶȵȶ����иĽ����Ե��ڼ䷢���Ĺ�ծ�ڻ������ս��ܵõ���Ч���ơ�

������ǰ����ծ�ڻ���Ϊһ�ֳ�������ʷ��չ������ߣ�����30����ķ�չ���Ѿ���Ϊȫ������Ҫ�Ľ����ڻ�Ʒ�֡�������ҵĹ�ծ�ڻ��г���չ�����������ծ�ڻ��Թ���������ծȯ�г���ϵ���ٽ��ֻ��г������ԡ�����ծȯ�г����۹��ܵ�������Ҫ���á�

�������о������Ϊ�������֣���һ������Ҫ���ܺ����ծ�ڻ��г��ķ�չ������ڶ�������Ҫ����90����ҹ��Ƴ��Ĺ�ծ�ڻ��Ե��Լ���ؾ����ѵ������������Ҫ�����н�����ծ�ڻ���Լ����Ƽ��ص㣻���IJ�����Ҫ�������ծ�ڻ���Լ������йظ�������ۣ����岿��Ϊ��ծ�ڻ�����Ҫ���������;��������������������������Ҫ̽�ֹ�ծ�ֻ��г����ڻ��г�֮����Ӱ�졣

����һ�������ծ�ڻ��г���չ���̼���״

�����Ӷ��������ս������20����60������ڣ����������������йؽ��ڲ��ŵ����ƣ����������г�������һֱ���ڽϵ�ˮƽ�����ƽ�ȵ�״̬�������dz��ڽ����г��ϸ��ֹ���ծȯ�����ʷdz��ȶ�����ˣ����������г��Թ�ծ�ڻ�������ǿ�ҡ����ǣ�����70����Ժ����ǡ�ʹ������״�������˸����Եı仯��

����ͼ1 �������ó�������

ͼ1 �������ó�������

ͼ1 �������ó�����������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����ͼ2 �����������ֵ��¹�ծ��ģ��������

ͼ2 �����������ֵ��¹�ծ��ģ��������

ͼ2 �����������ֵ��¹�ծ��ģ������������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����ͼ3 �������ʲ�������

ͼ3 �������ʲ�������

ͼ3 �������ʲ�����������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

���������ĵ�һ�Ź�ծ�ڻ���Լ������֥�Ӹ���ҵ������(CME)��1976��1���Ƴ���90���ڵĶ��ڹ���ȯ�ڻ���Լ�������ڻ�һ��������õ�Ѹ�ٷ�չ�����Ƴ��˵�һ�������ڻ���ͬ�ã�Ϊ���õع����������ʷ��գ�1978��9��CBOT���Ƴ���1���ڶ��ڹ���ȯ�ڻ���Լ��������70�������ڣ����������ڻ�һֱ�ǽ������Ծ�Ĺ�ծ�ڻ�Ʒ�֡����ܹ�ծ�ڻ�����˳ɹ�������ֻ�ܱ��������������г��Ķ������ʷ��գ��Թ����ʱ��г��ij������ʷ���������Ϊ�����м��ڴˣ�1977��8�£�CBOT�Ƴ�����ʱ��г��������ʷ��չ������������ڹ�ծ�ڻ���Լ��1982��5�����Ƴ���10�������ڹ�ծ�ڻ����˺�ծ�ڻ��������������������ͳ�ƣ�������ծ�ڻ��Ľ�����ռ�����ڻ���������һ�����ϣ��һ����ϼ�����CBOT�����У�10���ڹ�ծ�ڻ���������1995���2527����Ѹ�ٷ�չΪ2011���3.17���֡���ĿǰΪֹ������10���ڹ�ծ�ڻ���Լ������CBOT�ɽ�������һ��Ʒ�֣�Ҳ��ȫ�������ڻ��г����Ծ�Ľ���Ʒ��֮һ��

������1 ��������Ҫ��ծ�ڻ���Լ���Ƴ�ʱ��

| �Ƴ����� | ������ | ��Լ���� |

| 1976 | CME | 90����ڹ���ȯ�ڻ���Լ |

| 1977 | CBOT | 30���ծ�ڻ� |

| 1979 | CBOT | 5���ڹ�ծ�ڻ� |

| 1982 | CBOT | 10���ڹ�ծ�ڻ� |

| 1983 | CBOT | 2���ڹ�ծ�ڻ� |

����ͼ4 ������Ҫ��ծ�ڻ���Լ�������

ͼ4 ������Ҫ��ծ�ڻ���Լ�������

ͼ4 ������Ҫ��ծ�ڻ���Լ�����������������Դ��Bloomberg���ʴ������ʽ�Ӫ�˲�

����20����70���������ծ�ڻ����Ƴ������������������Ҿ��н�ǿ��ʾ��ЧӦ�����ǣ������Ƴ���ծ�ڻ��Թ�ծ�ֻ��г���չ��Ҫ��ϸߣ�Ҫ����һ����ģ�������Խ�ǿ�Ĺ�ծ�ֻ��г�������������Ƴ���ծ�ڻ��г��Ĺ��Ҳ�����̫�࣬��Ҫ��ծ�ڻ�Ʒ��Ŀǰ�����ڣ�����(1976��)��Ӣ��(1982��)���Ĵ�����(1984��)���ձ�(1985��)���¹�(1990��)������(1999��)����Ҫ������ҡ�

������2 ȫ����Ҫ��ծ�ڻ���Լ�������

| ��ծ�ڻ���Լ | ���׳��� | ������(��) | |||

| 2011�� | 2010�� | 2009�� | |||

| ������ծ�ڻ�(10��) | CME | 3.17�� | 2.94�� | 1.90�� | |

| �¹�ŷԪ��ծ�ڻ�(10��) | EUREX | 2.21�� | 2.16�� | 1.67�� | |

| �Ĵ����ǹ�ծ�ڻ�(3��) | ASX | 0.23�� | 0.20�� | 0.18�� | |

| Ӣ����ծ�ڻ�(10��) | LIFFE | 0.22�� | 0.19�� | 0.15�� | |

| ������ծ�ڻ�(3��) | KRX | 0.32�� | 0.26�� | 0.19�� | |

| �ձ���ծ�ڻ�(10��) | TSE | 595�� | 687�� | 575�� | |

����������Դ��Bloomberg���ʴ������ʽ�Ӫ�˲�

�����ӹ��ʾ�����������ծ�ڻ����Ƴ�����Ҫ��һ�������Ѿ��ﵽ��ȫ�������г����̶ȣ�ֻҪ��ծ�ֻ��г�ʵ�������г�������Ϲ�ծ�ֻ��г��ڹ�ģ�������Է���ȡ�õĽ�չ����ծ�ڻ��Ϳ����Ƴ����ס������������������Ƴ���ծ�ڻ��Ĺ��ң�������1976���Ƴ���ծ�ڻ����ף���ֱ��1986��������ʵ�������ʵ���ȫ�г������ձ���1985���Ƴ���ծ�ڻ�����ֱ��1994���ձ���ʵ�������ʵ���ȫ�г�����

������3 �������(����)��ծ�ڻ��Ƴ��������г�������

| ����(����) | �����������

�������̵�ʱ���� |

��ծ�ڻ���

����������� |

��ծ�ڻ��Ƴ�ʱ�������г����̶� |

| ���� | 1970-1986�� | 1976�� | ���������г�������֮�� |

| Ӣ�� | 1971-1981�� | 1982�� | ��ʵ���������г��� |

| �Ĵ����� | 1980-1984�� | 1984�� | ��ʵ���������г��� |

| �ձ� | 1977-1994�� | 1985�� | ���������г�������֮�� |

| �¹� | 1962-1967�� | 1990�� | ��ʵ���������г��� |

| ���� | 1981-1997�� | 1999�� | ��ʵ���������г��� |

| ̨����� | 1978-1989�� | 2004�� | ��ʵ���������г��� |

�����������ڹ�ծ�ڻ��Ե㼰��ѵ

�����ҹ�1992���Ƴ���ծ�ڻ�����ʱ��ҪĿ����Ϊ�˻�Ծ��ծ�ֻ��г���1993��ĩ����ծ�ڻ��������ڿ��š����ڵ�ʱ��������ɢ���г��ָ�����ƶȲ���ܴ����ƶ�Ƿ�������г���Ϊ�߶�Ͷ���ij��������ա���ծ327�¼�������������ծ���ױ���ֹ��һ��17�ꡣ

����(һ)��ծ�ڻ��Ե㱳������չ����

����90������ڣ�����������Կ��ɣ�91-95��M2ƽ�����ٳ���30%���̶��ʲ�Ͷ�ʸ�������Ż���Ͷ�Ŵ������ӣ��ر���92���Сƽ��Ѳ������Ͷ�ʼ������У���93��Ͷ������һ�ȴﵽ70%����GDP�����ʽӽ�80%�����ҳ������д̼����õ�ͬʱҲ������������⣬������Ǹ�ͨ��ϯ��������93��CPI�ӽ�15%��94��ͻ��20%�����ù��ȣ�ͨ�����������Ͼ�����������ʵ�н������ߣ��ڼ����ε��ߴ�������ʣ��г���ծȯ�Ľ���Ҳ�ܵ��ܴ�Ӱ�죬���ֹ�ծƷ�ֵļ۸�������������ֵ�����ش����Ͷ���߹���Ļ����ԣ���ծ��ȯ�г���������ή����Ϊ�˻�Ծ��ծ�ֻ��г����ҹ�1992���Ƴ���ծ�ڻ������Ե㡣�Ե�ο���ϸ����Ϊ���Ե������(1992-1993��)������Ծ��(1994��)�Լ��Ե�ʧ�ܽ�(1995��)��

����ͼ5 ��������Ϊ����

ͼ5 ��������Ϊ����

ͼ5 ��������Ϊ��������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����ͼ6 Ͷ�ʼ��ٵ��¾��ó��ֹ���

ͼ6 Ͷ�ʼ��ٵ��¾��ó��ֹ���

ͼ6 Ͷ�ʼ��ٵ��¾��ó��ֹ�������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����ͼ7 ͨ�����������Ͼ�

ͼ7 ͨ�����������Ͼ�

ͼ7 ͨ�����������Ͼ�����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

�������Ե�����Σ���������嵭��1992��12�£��Ϻ�֤ȯ���������ȿ����˹�ծ�ڻ����ף����Ƴ��˳�12��Ʒ�ֵĹ�ծ�ڻ���Լ������ֻ�Ի���Ͷ���߿��ţ��ڹ�ծ�ڻ������ŵĽ�һ������ײ�����Ծ����1992��12��28����1993��10�£���ծ�ڻ��ɽ����ֻ��5000��Ԫ��1993��10��25�գ��Ͻ����Թ�ծ�ڻ���Լ�����������������Ͷ���߿��Ź�ծ�ڻ����ס�1993��12�£�ԭ������Ʒ�������Ƴ���ծ�ڻ����ף���Ϊ�ҹ���һ�ҿ�չ��ծ�ڻ�������Ʒ�ڻ������������ԭ�㶫�����ڻ����������人֤ȯ�������ĵȵط�֤������Ҳ�Ƴ��˹�ծ�ڻ����ס�

����1994��ڶ����ȿ�ʼ����ծ�ڻ����������ڻ�Ծ����������µ�����1994�����ʱ���Ͻ�����ȫ���ծ�ڻ������ܶ�ﵽ1.9����Ԫ��1995���Ժ�ծ�ڻ������ӻ𱬣����������ս������ﵽ400��Ԫ���п����꽻�������ߴ�6����Ԫ����ͬ���г�����ͨ�Ĺ�ծ��ȯ����1050��Ԫ�����ڿɹ�����Ĺ�ծ��ȯ����ԶС�ڹ�ծ�ڻ��Ľ���ģ����ˣ��г��ϵ�Ͷ������Խ��ԽŨ����ҲԽ��Խ��

����ͼ8 ��ծ�ڻ���ծ�ֻ��ɽ���(��Ԫ)

") ͼ8 ��ծ�ڻ���ծ�ֻ��ɽ���(��Ԫ)

ͼ8 ��ծ�ڻ���ծ�ֻ��ɽ���(��Ԫ)����������Դ���ʴ������ʽ�Ӫ�˲�

����1995��2�£���ծ�ڻ��г��Ϸ����������ġ�327��Υ������¼������г�����˳��صĴ����1995��2��25�գ�Ϊ�淶���ٹ�ծ�ڻ��г����й�֤���Ͳ��������ϰ䷢�ˡ���ծ�ڻ����������а취����2��25�գ��й�֤������������ծ�ڻ����׳��������ˡ����ڼ�ǿ��ծ�ڻ����տ��ƵĽ���֪ͨ������������˽��ױ�֤��������������׳�����ԭ����ʮ����������������������Ĵ��г���1995��5���ٴη�������Υ���¼�������319���¼���

����1995��5��17�����磬�й�֤��ᷢ��֪ͨ��������ͣ��ծ�ڻ����ס������׳�����5��18������֯��ԱЭ��ƽ�֣�5��31�գ�ȫ��ʮ�ĸ���ծ�ڻ����׳���ȫ��ƽ����ϣ��ҹ��״ι�ծ�ڻ������Ե���ʧ�ܶ����ա�

����(��)��ծ�ڻ��Ե�ʧ�ܵľ����ѵ

����1.�ֻ������Բ��㣬�����շ��ƿ�

�����ӹ��ʾ�����������ծ�ڻ���˳�����У���Ҫ�߱�һ�������г���ģ��ծȯ�ֻ��г���ծȯ�ֻ��г�������С��һ����ʹ�ù�ծ�ڻ����ڱ�ֵ�����㣬Ӱ���ڻ��г��Ľ�����չ����һ����Ҳ�������г����ݺ���Ͷ������ɡ���ƿա����г���֣�����Ͷ�����ա����ҹ���ծ�ڻ��Ե���̵��У��Ⱥ�������314����327����319�������ι�ծ�ڻ������¼�������ƿա����乲ͬ���ص㡣�������ġ�327����ծ�ڻ�Ʒ��Ϊ�������Ӧ���ֻ�(92�귢�е�3���ڹ�ծ)ֻ��246.79��Ԫ�������Dz��û�Ͻ��յķ�ʽ�����ڵ�ʱ�ɹ������ծ��ʵ����ͨ������650��Ԫ������������ծ����Ҳ����1020��Ԫ���г��Ŵγ��ֲֳ����������˹�ծ��ʵ�ʷ������������

����2.�г��ָ�������

���������ڻ���������ɢ�����Ҹ����г��Ľ����ƶȲ��ܴӺ�Լ���Z�ı������ʽ�������·�������֤�������������ͬ�����¸��г�ͬ��Ʒ�ֺ�Լ�ľ�۲�γɲ�ȡ�����߶�Ͷ�����г�������

����3.�����ƶ�Ƿ����

������Ʒ�����Z���������ǵ�һƷ�֣����ǰ���Ӧ��ȯ��ƺ�ԼƷ�֣���ȱ�������ȯ�������ԣ�ʹ�ڻ���Լ���ȶ��Բ���������ڱ�ֵ���Ѷȣ���Ͻ��շ�ʽ�У����ڼ��㽻����ȯ���������������ֻ��г��۸���أ����ֻ��г����ڱ���Ϊ���ݵ�����£����Ӵ��������ʵIJ��ȶ��ԣ��Ӿ������м۸�IJ�����

����4.���������շ�����������

����(1)�������ı�֤���ƶȲ���������ʱ�������涨����2.5%�ı�֤�𣬲�����֤������ڷ��տ���ˮƽ���������µ�ʱû���ʽ��ǰ�˼�飬���ʵ��ִ�е�����ȫ�����ý��ף�������û���ʽ�������Ҳ���׳���ֲ֡�

����(2)û���ǵ�ͣ���ƶȡ��ǵ�ͣ���ƶȶ������ڻ��۸���Ȳ�����ά���г����ȶ���������Ҫ���á��������������ù��ǵ�ͣ���ƶȣ����������ȡ���������˽����ߵ�Ͷ����̬��

����(3)�Ի�Ա���ر�ϯλ�ijֲ���û��ͳһ�ı������ݣ�Ҳû�и�Ʒ�ֱֲֳ����Ĺ涨����ʹ���״���һ��Ʒ���Ͼͳ����ֲܳ�����

����(4)û�д����ƶȣ�ʹ���������ܼ�ʱ���ճֲִĽ������������������£�����г����������仯����������ɷ����¼���

����������ծ�ڻ���Լ��Ƽ��ص�

�����ӽ������������Ŀǰ��ծ�ڻ����潻����Ҫ������ڹ�ծ(4-7��)����1�����ڵ��ڻ����ף��䱣֤��������Z�ϵͣ�������ʵȯ���ʽ����90�����ծ�ڻ��Ե�ʱ�ĺ�Լ�����ȣ����κ�Լ����ڽ����ġ���֤���ƶȡ���ͣ���ƶȵȶ����иĽ����Ե��ڼ䷢���Ĺ�ծ�ڻ������ս��ܵõ���Ч���ơ�

����(һ)��ծ�ڻ���Լ�Ļ���Ҫ��

�����ڻ���Լ��ָ������ͳһ�ƶ��ġ��涨�ڽ���ijһ�ض���ʱ��͵ص㽻��һ�����������ı�����Լ���ڻ���Լ����Ҫ���������Լ��ġ����۵�λ����С�䶯��λ����Լ�·ݡ�����ʱ�䡢��ͽ��ױ�֤��ÿ�ռ۸�������ơ�������ա����ʽ�����״���ȡ�

������4 �н���5���ڹ�ծ�ڻ����潻��Լ

| ��Ŀ | ���� |

| ��Լ��� | ���Ϊ100��Ԫ����ң�Ʊ������Ϊ3%��5�����������ծ |

| ���۷�ʽ | ��Ԫ���� |

| ��С�䶯��λ | 0.01����(ÿ�ź�Լ��С�䶯100Ԫ) |

| ��Լ�·� | �������������(���������š�ʮ������ѭ��) |

| ����ʱ�� | ���罻��ʱ�䣺9:15��11��30 |

| ���罻��ʱ�䣺13��00��15��15 | |

| ������ս���ʱ�䣺����9��15-11��30 | |

| ÿ�ռ۸�������� | ��һ�����ս���۵ġ�2% |

| ��ͽ��ױ�֤�� | ��Լ��ֵ��3% |

| ���ս���� | ���һСʱ�ɽ��۸ɽ�����Ȩƽ���� |

| ������� | ��Լ�����·ݵĵڶ��������� |

| ���ʽ | ʵ�サ�� |

| �������� | ������պ��������������� |

| �ɽ���ծȯ | �������ʣ������4-7��(����7��)�Ĺ̶���Ϣ��ծ |

| �������� | �������ȫ��ɽ�����Ȩƽ���� |

| ��Լ���� | TF |

����������Դ���н������ʴ������ʽ�Ӫ�˲�

���������Ͻ���Ҫ����������ծ�ڻ����潻�ĺ�Լ���Ϊ5���ڹ�Ϣ��ծ������Ʊ������3%�趨��ȯ����Ҫ��Լ���ֱ�Ϊ�����������ĩ�·ݵ��ڵ�Ʒ�ֲ������νӣ�������Ʒ��������ڼ�Ϊ9���£�����Լ����ͱ�֤��Ϊ��Լ��ֵ��3%���൱��3��Ԫ�ʽ�ɽ������100��Ԫ���ڻ�����Լ���ڲ���ʵ�サ�����ͷ�������ͷ���⸶��ծ��ȯ�����Dz��öԽ���ӯ��ʵʩ�����ֽ���㣬����ɽ���ծȯΪ�����ʣ��������4��7��Ĺ�Ϣ��ծ���䰴һ��ת������ȷ��ʵ�ʽ���ȯ�ͱ�ȯ֮������������ϵ��

����(��)�¾ɹ�ծ�ڻ���Լ�Ƚ�

�������ι�ծ�ڻ������Լ�����93��Ĺ�ծ�ڻ���Լ���ڹ������Լ��������Ͼ������˶ദ�ģ���Ч�����ٴ������ڡ�327������319����ծ�¼��Ŀ����ԣ��ڼ���̶�������˹�ծ�ڻ����ס�����İ�ȫ�ԡ���Ҫ�����ڣ�

����1.��Լ���

������327����ծ�ڻ���Լ�ı���ʲ�Ϊ��һȯ�֣���1992�귢�С�1995��6�µ��ڶҸ���3���ڹ���ȯ����ȯ����������Ϊ200����Ԫ�������η����ծ�ڻ���Լ�ʲ����Ϊ5�����������ծ���ɽ���ծȯΪ�����ʣ������4-7��(����7��)�Ĺ̶����ʹ�ծ���ֻ������ϼƹ�ģԼ��1.7���ڣ��ܹ���Ч�����г����ݺ���Ͷ����������ɡ���ƿա����г���֡�

����2.��֤�����

����ֱ��1994��ף�ȫ���Ƴ���ծ�ڻ�Ʒ�ֵĽ������Ѵ���ʮ�ң����г�����ָ��߽���Ч�ʡ����ͽ��׳ɱ���Ϊ�˸�������ͬҵ��������Ҫ�ֶΣ���ʱ���������б�֤�������ߵ��Ͻ���Ҳ��Ϊ2.5%��������人����������ֱ�Ϊ1.5%��1%�����������й����б�֤����������3%(���Ž������ٽ�����֤���������ߣ���ߴ�10%)���ܸ˱����ϴ�ǰ�Ͻ�����40���½���33�����ɴ�Ҳ���ֳ���ܲ��ڹ�ծ�ڻ����չ�������Ŀ��ǡ�

����3.��������Ƿ�����

��������û���趨��������Ƿ����ƣ���ծ��327���¼����ڻ��۸��յ�������4%���������˹�ծ�ڻ���Ͷ�ʷ��ա������涨2%�ĵ��ռ۸��������������һ���̶ȷ�������Υ�������Ϊ�ij��֡�

����4.���ƶ�

�������90����Ĺ�ծ�ڻ��г����ڱ��ι�ծ���潻���У�����ʵ��һ���˻��ǽ�������800�֡���������300�ֵ����ƶȣ����ú�Լ�ֲֳ�40����ʱ��Ա�ֲ�Ҳ�����ޣ��ɴ˽���һ���̶���������Ͷ�����Ĺ�Ч��

������5 �¾ɹ�ծ�ڻ���Լ�Ƚ�

| ���� | �н��������Լ | 327��ծ�ڻ� |

| ��Լ��� | Ʊ������3%��5�����������ծ | 92(3)��ծ |

| ��Լ��ֵ | 100��Ԫ | 2��Ԫ |

| ��Լ�·� | 3��6��9��12�� | 3��6��9��12�� |

| ÿ����� | ��һ�����ս���۵ġ�2% | ���ǵ�ͣ�� |

| ��֤����� | 3% | 1%-2.5% |

| ���ʽ | ʣ������4-7��(����7��)�̶����ʹ�ծ | ��һȯ�� |

| ���ƶ� | һ���˻��ǽ�������800�֣���������300�֣���Լ���ֲ�40���� | �� |

����������Դ���н������ʴ������ʽ�Ӫ�˲�

�����ġ���ծ�ڻ���Լ�����붨��

����Ϊ����߽���Ч�ʣ���ծ�ڻ���Լ���ױ�������������Z�ı�ȯ������Լ���ں���÷���Լ����һ���ӹ�ծ��ȯ����ʵ�サ�����漰����ծʵȯ���ȯ֮��ĺ������㡣����ծ�ڻ���ͷ�����Ҫʵ�サ��������ٵĵڶ�����ʵ������ǣ���δ��ڶ�ɽ���ծȯ��ѡ��һ������ʵģ������׳ɱ���͵�ծȯ��

����(һ)ת������

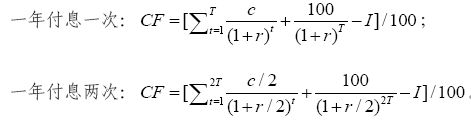

����5���ڹ�ծ�ڻ�����ʵ��һ����ծȯ���ʽ������Լ���ڽ���ʵ�サ��ʱ�������ڽ����ծȯ����һϵ�з��������Ĺ�ծƷ�֣���Ʊ�����ʡ�����ʱ��ȸ�����ͬ����ˣ�����ȷ�ϸ��ֿɽ����ծ���ڻ���������ծ֮���ת�������������������ͨ����˵��ת������(conversion factors, CF)��ת������Ҳ�ǹ�ծ�ڻ���ͬ�������ڻ�Ʒ�ֵ�һ���ܴ���ص㡣

��������cΪij�ɽ����ծ�ֻ���Ʊ�����ʣ�rΪ��ȯ��Ʊ������(3%)��TΪʣ������(4-7��)��IΪ�����վ���һ�θ�Ϣ�յ�Ӧ����Ϣ����ôת�����ӵIJ��㹫ʽ���£�

��������ת�����ӹ�ʽ��ת������ֵ�ɿɽ���ծȯ��Ʊ�������뵽���������������ƶϳ����½��ۣ�

����1.���ڸ��������·ݺ����ʵĹ�ծ�ڻ���Լ���ԣ�һ�ֿɽ���ծȯ��ת�����ӽ��ǹ̶�����ģ�������ʱ��ı��ծȯ�۸�仯�Լ��ڻ��۸�仯��Ӱ�졣

����2.�ɽ���ծȯʵ��Ʊ������Խ�ߣ�ת������Խ��ʵ��Ʊ������ԽС��ת������ԽС����ת��������ʵ��Ʊ�����ʵĵ�����������

����3.ʵ��Ʊ�����ʸ��ڹ�ծ�ڻ���Լ��Ʊ������(3%)�Ŀɽ���ծȯ����ת�����Ӵ���1����������Խ����ת������Խ��

����4.ʵ��Ʊ�����ʵ��ڹ�ծ�ڻ���ԼƱ������(3%)�Ŀɽ���ծȯ����ת������С��1������ʣ������Խ����ת������ԽС��

������6 �ɽ����ծ�ֻ�ת�����Ӳ���

| ծȯ���� | ծȯ���� | Ʊ������(%) | �������� | ת������ | ||

| TF1203 | TF1206 | TF1209 | ||||

| 090017 | 09��Ϣ��ծ17 | 3.15 | 2016-07-30 | 1.0059 | 1.0048 | ���� |

| 100022 | 10��Ϣ��ծ22 | 2.76 | 2017-07-22 | 0.9883 | 0.9891 | ���� |

| 100038 | 10��Ϣ��ծ38 | 3.83 | 2017-11-25 | 1.0427 | 1.041 | 1.0392 |

| 110003 | 11��Ϣ��ծ03 | 3.83 | 2018-01-27 | 1.0438 | 1.0429 | 1.0417 |

| 110014 | 11��Ϣ��ծ14 | 3.44 | 2016-06-07 | 1.0171 | ���� | ���� |

| 110017 | 11��Ϣ��ծ17 | 3.70 | 2018-07-07 | 1.0396 | 1.0382 | 1.0366 |

| 110021 | 11��Ϣ��ծ21 | 3.65 | 2018-10-13 | 1.0381 | 1.0368 | 1.0355 |

| 110022 | 11��Ϣ��ծ22 | 3.55 | 2016-10-20 | 1.0231 | 1.022 | 1.0208 |

����ע����2012��2��15�����ݱ��߲��㡣һ�㽻��������ʱ������ծ�ڻ��Ŀɽ���ծȯ��ת�����ӣ�Ͷ����ֻ���ѯ������������ܵõ�һ���ɽ���ծȯ��ת�����ӡ�

����(��)����˿ɽ���ծȯ

�������ܴ���ת�����ӣ������ڿɽ����һ����ծȯ��Ʊ�����ʺ͵����ղ�ͬ�����ɽ���ծȯ֮���Դ���һ���������ڽ���ʱ�����ɽ���ծȯ�IJ����Ծ�������Щծȯ����Ա��ˣ�����Щծȯ�������Լ��ͷ������ѡ������ˣ�������������ծȯ���н����ծȯ��Ϊ����˿ɽ���ծȯ(cheapest to deliver bond, CTD)��

���������ַ���ȷ������˿ɽ���ծȯ����һ��Ϊ���������(basis)Ϊ����ծȯ�ֻ��۸��������ծȯ�ڻ��۸��֮�����˿ɽ���ծȯ��Ϊ������С����֧ծȯ���ڶ���Ϊ�����ع����ʷ��������ع�����(implied repo rate, IRR)ָ�����ծ�ֻ��������ڻ��������õ������������ʣ��������ع�����=[(��Ʊ�۸�-����۸�)/����۸�]*365/(T-t)����Ȼ�����ع�����Խ�ߵ�ծȯ�����ڻ��Ľ���ͶԺ�Լ��ͷԽ������Խ���ˡ��������ַ������ǵ����ۻ�������һ�£�������Ҫ̽��һ�»����

������ʵ��ǰ���Ļ�����С��Ҳ����ָ����ɱ���͡�����IJ��㹫ʽΪ��

��������=���������ֻ�֧�����ֽ�-���������ڻ��յ����ֽ�

����=(��ծ�ֻ��۸�+Ӧ����Ϣ)-��Ʊ���

����=��ծ�ֻ��۸�-�ڻ���Լ�۸�*ת������

�������У���Ʊ���=�������ڻ��۸�+Ӧ����Ϣ

����=�ڻ���Լ�۸�*ת������+Ӧ����Ϣ

�����ӹ�ʽ��ת�����ӵĶ������������ó����½��ۣ�

����1.���г����ʸ��ڱ�Ʊ������(3%)�������������߽϶�ʱ��������Խϳ���ծȯ�����ܳ�Ϊ����˿ɽ���ծȯ��

����2.�����г����ʵ���Ʊ������(3%)��������������ƽ��ʱ��������Խ϶̵�ծȯ�����ܱ����

����3.�Ծ���ͬ�����ڵ�ծȯ���ԣ���������ߵ�ծȯ������˿ɽ���ծȯ��

�������øù�ʽ������������ʱ�Ĺ�ծ���ֻ����ۣ�����������ÿ����ծ�Ľ���ɱ����Ӷ�����ѡ������˵�ծȯ���н��

������7 ���ڻ�����������˿ɽ���ծȯѡ��

| �ɽ�����ȯ���� | ������ʣ������ | ת������ | �������ڻ��۸� | �ɽ���ȯ�ֻ����� | �ɽ���ȯ�ֻ�YTM | ���� |

| 090017 | 4.3139 | 1.0059 | 98.2750 | 100.0700 | 3.1300 | 1.7950 |

| 100022 | 5.3278 | 0.9883 | 96.5523 | 97.6801 | 3.2300 | 1.1278 |

| 100038 | 5.5833 | 1.0427 | 101.7989 | 102.2642 | 3.3900 | 0.4653 |

| 110003 | 5.8361 | 1.0438 | 101.9754 | 102.7117 | 3.3200 | 0.7363 |

| 110014 | 4.3139 | 1.0171 | 99.4048 | 101.1824 | 3.1400 | 1.7776 |

| 110017 | 6.3417 | 1.0396 | 101.5846 | 101.8269 | 3.3750 | 0.2423 |

| 110021 | 6.5972 | 1.0381 | 101.4377 | 101.5141 | 3.3900 | 0.0764 |

| 110022 | 4.5694 | 1.0231 | 99.9505 | 101.7913 | 3.1300 | 1.7408 |

����ע����2012��2��15�����ݲ��㣬TF1203�����Ϊ97.70��

����(��)��ծ�ڻ�����

�������ݳ��гɱ�����ģ�ͺ�������ԭ������һ����ȫ��Ч�ʵ��г��У���ծ�ڻ��۸������ڹ�ծ�ֻ��ļ۸���ϸù�ծ����ǰ���ڻ���Լ������֮��ij��гɱ������ڻ��۸�=�ֻ��۸�+���гɱ�=�ֻ��۸�+���ʳɱ�-���ڹ�����Ϣ���档��ѧ����ʽ�ɱ�ʾΪ��

�������У�FΪ��ծ�ڻ����ۼ۸�

����StΪ��ծ���ڼ۸�

����r��ʾ�������ʣ�

����y��ʾ��ծ��Ʊ����Ϣ�ʣ�

����(T-t)Ϊ��ծ�ijֲ����ޡ�

������8 �����������������۵Ĺ�ծ�ڻ��۸�����

| ��ʼ�ֽ���Ϊ0 | |

| ��ծ�ֻ����룺��ծ�۸� | St |

| ��Ѻ�ع����ʣ���ծ�۸� | �CSt |

| �����ֽ���Ϊ0 | |

| �ڻ����㣺�ڻ��۸�+��ծӦ����Ϣ | F + y��St��(T-t)/360 |

| ��Ѻ�ع����㣺��ծ�۸�+��Ѻ�ع���Ϣ | -St�Cr��St��(T-t)/360 |

| ��ȹ�ʽ��F + y��St��(T-t)/360=St + r��St��(T-t)/360 | |

�����塢��ծ�ڻ��Ļ�������

������ծ�ڻ����˾���һ���ڻ������ڱ�ֵ��������Ͷ���Ȼ��������⣬�����е�����Ͼ��ڵĹ��ܡ�

����(һ)���ڱ�ֵ

�������ڱ�ֵ��ָͶ���������������ij�ֹ�ծ�ֻ���ͬʱ���ڹ�ծ�ڻ��г������������ͬ��ͬ�����ڻ���ʹ�ڻ��г���ӯ��(����)���ֻ��г��Ŀ���(ӯ��)��������Ӷ���ֹ�۸��ķ��ա�����Ҫ�ǻ���������������ԭ����һ��Ӱ���ծ�ڻ��۸������Ҳ��Ӱ�쵽��ծ�ֻ��ļ۸��ڻ��۸���ֻ��۸�����ƴ�������һ�µģ��������Ź�ծ�ڻ���Լ�����յ��ٽ����ֻ��۸���ڻ��۸���ֳ���ͬ�����������ڱ�ֵ��Ҫ�ж�ͷ(����)���ڱ�ֵ�Ϳ�ͷ(����)���ڱ�ֵ��

����ͼ9 ���ڱ�ֵ�����ж�

ͼ9 ���ڱ�ֵ�����ж�

ͼ9 ���ڱ�ֵ�����ж�����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

������ͷ���ڱ�ֵ��ָ������ijһʱ��Ͷ���ڹ�ծ��Ͷ���ߵ�����۸����Ƕ�ʹ�����ծ�ijɱ�����ʱ�����ڹ�ծ�ڻ��г�������һ���ڻ���Լ����ʱ���Խϸ۸��������Ա�ӯ���Գ���ա���ͷ���ڱ�ֵ��ָͶ����������ij��ʱ��������ծ�Ա����ʽ𣬵��ĵ�ʱ��۸��µ�������ʧ������������һ���ڻ���ͬ����ʱ������ȶ��ڻ���ͬ����ʹӯ����Գ塣

�������磬3��21��ij����Ͷ���ߴ�����4��6�չ���һ��120003��ծ�����ڵ��ĵ�ʱ��ծ�۸����ǣ�Ϊ�����ɱ�����Ͷ�����ڹ�ծ�ڻ��г��Ͻ����������ڱ�ֵ������������£�

������9 ���ڱ�ֵ��������

| �ֻ�120003(ƱϢ�ٶ�Ϊ3%) | TF1206 |

| 2012��3��21��

�����۸�99.74 ����2012��4��6�� ��������������1�� �����۸�99.98 ����ӯ����99.74-99.89��-0.15 |

2012��3��21��

��������������1�� �����۸�97.88 ����2012��4��6�� ��������������1�� �����۸�98.03 ����ӯ����98.03-97.88��0.15 |

| ��������������ƽ�� | |

����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

���������û���Ͷ���߾��Թ�ծ�ڻ��г���ӯ����˹�ծ�ֻ��г��Ŀ��𣬽�Ͷ�ʳɱ�������һ����С�ı䶯�����ڡ����TF1206��4��6�յļ۸����98.03�������Ӵ�������ڣ������ӯ�����������ֻ����120003��˵����ʹ�ÿ���Ľ����ʴ�����١��ɴ˿ɼ������ڱ�ֵ�����ص�����ס�ɱ����ӱܼ۸����䶯�����ķ��գ�������Ϊ��ȡ��������������۸���������仯ʱ���ܴ����Ķ������档

����(��)��������

������������ָ����������Ʒ֮�䲻�����ļ۸��ϵ��ͨ��������������߹�����Ʒ����δ���۸����»ع���������л�ȡ�۲�����Ľ�����Ϊ���ڹ�ծ�ڻ��г��У��������Ĺ�ϵ������һ��ͬһ�ֱ���ﲻͬ�����·ݹ�ծ�ڻ���Լ֮��ļ۸�֮�����������������ͬһ�������ֻ����ڻ�֮�䲻�ϱ䶯�ļ۸�֮������������������ڲ�ͬ����������ͬ��������ڻ���Լ�ļ۸�֮����������������Dz�ͬ���Ĺ�ծ���ڻ���Լ�۸�֮�����Ʒ���������ڹ�ծ�ڻ�����ֻ�����н������У����û�п����������ᣬ�����ڻ���Լ���ױ�Ľ�Ϊ��һ��ȯ�֣����Ҳ�����п�Ʒ������

����1.��������

��������������ָ���������ñ������ͬ�������·ݲ�ͬ���ڻ���Լ֮��۸���ֵ��쳣�仯��������ں�Լ������Զ�ں�Լ(���������ں�Լ�����Զ�ں�Լ)�����۸��ϵ�ָ�����ʱ���ٷֱ�Գ��Ի����Ľ���ʽ������������Ҫ������ţ�п������������п�����������ʽ��������������������������������������Ϊ�ձ��һ�֡�

����ͼ10 �������������ж�

ͼ10 �������������ж�

ͼ10 �������������ж�����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

������10 ����������������

| TF1206 | TF1209 |

| 2012��2��20��

��������������1�� �����۸�97.94 ����2012��2��27�� ��������������1�� �����۸�97.81 ����ӯ����97.81-97.94��-0.13 |

2012��2��20��

��������������1�� �����۸�98.19 ����2012��2��27�� �������������1�� �����۸�97.83 ����ӯ����98.19-97.83��0.36 |

| ����������0.36��0.13��0.23 | |

����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

������ʽ��������������ָ�������ɸ���ͬ�����·ݺ�Լ�ļ۲�䶯�������Ľ���ʽ�����������෴�������м佻���·ݵĿ�������������ɡ�

�������磬4��9�չ�����3�·�CPIΪ3.6%�������г�Ԥ�ڣ�Ԥ������ծ�������߸���ǰʵ�֣�Ҳ���ǵ�ǰ��ծ1209�ڻ���Լ���г��۸��ڹ�ծ1206��ծ1212�����ļ۸�ʱ�����ϱ��߹�����ôͨ�������ծ1206��ծ1212��ͬʱ2��������ծ1209�Ϳ�����δ���۲�仯�л������

����ͼ11 ��ʽ�������������ж�

ͼ11 ��ʽ�������������ж�

ͼ11 ��ʽ�������������ж�����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

������11 ��ʽ����������������

��11 ��ʽ����������������

��11 ��ʽ��������������������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����2.��������

��������������ָ�����ڹ�ծ�ڻ���Լ�����ڻ��г����ֻ��г��ڼ۸��ϳ��ֲ�࣬�Ӷ����������г��ļ۸��࣬ͨ������������л����������ϣ��ڻ��۸��ǹ�ծδ���ļ۸��ֻ��۸��ǹ�ծ��ǰ�ļ۸��վ���ѧ�ϵ�ͬһ�۸����ۣ�����ļ۲�(����)Ӧ�õ��ڸù�ծծȯ�ij��гɱ���һ���۲�����гɱ�ƫ��ϴͳ��������������Ļ��ᡣ

���������������������ͣ���ծȯ�ֻ��۸���ij�������·ݵ��ڻ���Լ�۸߹�ʱ��Ͷ���߿����������ڻ���Լ��ͬʱ�������ծȯ�ֻ�����������ͷ�磬���ֻ����ڻ��۸�����������ʱ�����ڻ���Լƽ�֣�ͬʱ����ȫ��ծȯ�ֻ�������������������ּ۲���������Լ�����������ͷ��ֱ�������·ݲ����뽻�����볡ʱ�۲��ڿ۳��ֲֳɱ�����������ֲ��Գ�Ϊ�������������������ծȯ�ֻ��۸߹���ij�������·ݵ��ڻ���Լ����ʱ��Ͷ���߿���������ڻ���Լ��ͬʱ�Ը�λ�۸���������ծȯ�ֻ��������۲��������ͷ�磬���ڻ���Լ�۸����ǣ�����������ڻ�ͷ��ƽ�ֻ��������ڻ���Լ�۸��µ�������Բ��뽻��൱���Խϵͼ۸���ؽ���ʱ������ծȯ�ֻ������ǡ����������������

����ͼ12 ��������ͼ��

ͼ12 ��������ͼ��

ͼ12 ��������ͼ�����������������ڹ�ծ�ڻ��г��dz���Ҫ��һ���棬����Ϊ��ծ�ڻ����ֻ��г�֮�������������ծ�ڻ��ļ۸�Ų�������ծȯ�ֻ��۸���������Ա��롣��һ���棬������Ϊ�����ڹ�ծ�ڻ��г������Ե���ߡ�������Ϊ�Ĵ��ڲ��������˹�ծ�ڻ��г��Ľ�������Ҳ�����˹�ծ�ֻ��г��Ľ�������

����(��)Ͷ������

������ͨͶ�������Ǵӵ�һ�Ĺ�ծ�ڻ���Լ�����ü۸�����²���ȡ���棬��һ��ʱ����ֻ�����������Ҫ����ա�����������ʽ�������Ͷ����Ԥ�����ʽ��µ����ڿ��ǵ��г����������ծ�ڻ���Լ��Ȼ��ȴ��۸����Ǻ����۳�ȥ��Ͷ����ʽ������ͷͶ����������Ͷ����Ԥ�����ʽ��ϵ����ڿ������г�����������Լ��Ȼ��ȴ�ʱ��������Ͷ����ʽ������ͷͶ����

����4��9�չ�����3�·�CPIΪ3.6%�������г�Ԥ�ڣ�ij����Ͷ����Ԥ��ծ�н�ӭ��һ�����У�����ͨ�������ծ�ڻ�����Ͷ��������������£�

����ͼ13 Ͷ�����������ж�

ͼ13 Ͷ�����������ж�

ͼ13 Ͷ�����������ж�����������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

������12 Ͷ����������

��12 Ͷ����������

��12 Ͷ��������������������Դ��Wind��Ѷ���ʴ������ʽ�Ӫ�˲�

����(��)��Ͼ��ڹ���

��������ծȯ�ڻ��Ľ��ױ������һ�������ծȯ������Ҳ�Ǹ��̶�����֤ȯ�����ͨ��ծȯ�ڻ��Ľ��Ϳ����ڲ�����ʵ��ծȯ����������¡����豣֤�����ܴﵽ�������ڵ�Ч������ծ�ڻ����иܸ˽����ص㣬��˹�ծ�ڻ��γɵľ���Ӱ�죬�ڱ�֤�����ò�����Ҳ���������Ŵ�ЧӦ����Ŀǰ���潻���б�ȯ���������ڴ�ԼΪ4.6��������3%��ͱ�֤��Ҫ�����൱��3%�ı�֤��ɷ���100%�ڻ�ͷ��ľ���Ӱ�졣�������кͱ��յȴ���ծȯͶ�ʻ������ԣ��ڶԾ���ȯͶ����ϵ��ճ����չ����У��ɽ�����ծ�ڻ�����ʵ�ָ�Ч�ʡ��ͳɱ��ľ��ڵ�����

������13 ��֤��Ͷ�����������Ͼ���Ч��һ��

| ��ծ�ڻ���֤��ռծȯͶ�ʽ����� | ծȯͶ�������ʼ���� | ||||

| 2 | 3 | 5 | 7 | 10 | |

| 1% | 0.462 | 1.452 | 3.432 | 5.413 | 8.383 |

| 2% | -1.046 | -0.065 | 1.895 | 3.856 | 6.797 |

| 3% | -2.524 | -1.553 | 0.388 | 2.330 | 5.243 |

| 5% | -5.397 | -4.444 | -2.540 | -0.635 | 2.222 |

| 7% | -8.162 | -7.227 | -5.358 | -3.489 | -0.685 |

| 10% | -12.121 | -11.212 | -9.394 | -7.576 | -4.848 |

����������Դ���ʴ������ʽ�Ӫ�˲�

����������ծ�ֻ��г����ڻ��г�֮����Ӱ��

�����Ӻ����ծ�ڻ��г��ķ�չ������������ծ�ڻ��г��Ľ����Ȳ���չ����Ҫ���õĹ�ծ�ڻ��г���Ϊǰ�ᡣĿǰ�ҹ���ծ�ֻ���Ҫ�����ڳ������м��г�����Ͷ���߽ṹ��һ����Ҫ��������ҵ���С����ڹ����������⣬�ֻ��������г������м��г���δʵ����ȫ��ͨ���г�����Ϊ�ָһ���̶����������ڻ��г������ߵĽ��׳ɱ������ڹ�ծ�ڻ��г��ļ۸��ֹ��ܺͱ��չ��ܣ����⾭���������ծ�ڻ����Ƴ�������Ч���һ���г��ķ���Ч�ʣ����������г�������ˮƽ��

����(һ)�ֻ��г���չ��״�Թ�ծ�ڻ��г���չ����һ����Լ

����1.�����г�ռ�ݾ���������λ

������ֹ2011��ĩ��ȫ��ծȯ���й���Ϊ21.36����Ԫ�����м��г��ͽ������г��ֱ�Ϊ20.22����Ԫ��3503��Ԫ��ռ�ȷֱ�Ϊ94.66%��1.64%������ʽ��ծ���й���Ϊ6.45����Ԫ�����м��г��ͽ������г��ֱ�Ϊ6.25����Ԫ��1989��Ԫ��ռ�ȷֱ�Ϊ96.84%��3.08%���������������м�ծȯ�г��ɳ�Ϊ�ҹ�ծȯ�г�����Ҫ���׳��������������г�����ή��̬�ơ�

����ͼ14 ծȯ�й����г��ֲ�

ͼ14 ծȯ�й����г��ֲ�

ͼ14 ծȯ�й����г��ֲ�����������Դ���й���ծ�Ǽǽ��㹫˾���ʴ������ʽ�Ӫ�˲�

����2.��ծ�ṹ�߶ȼ�������ҵ����

������������ծ�г�Ͷ���˵Ĺ��ɽṹ������������ȽϷ�ɢ������2011��ף���������ʻ�������������ծ�ı����������4.67������Ԫ��ռ������ծ����45.74%���������ҵ��ֺ��˷ֱ�λ�Ӷ�����λ�������й�ծ1.66��0.96������Ԫ��ռ������16.29%��9.39%���������Ͻ��ͬ�����ռ�Ƚ������

����ͼ15 ������ծ�ij����˽ṹ

ͼ15 ������ծ�ij����˽ṹ

ͼ15 ������ծ�ij����˽ṹ����������Դ��SIFMA���ʴ������ʽ�Ӫ�˲�

����ͼ16 �ҹ���ծ��Ͷ���˳��нṹ

ͼ16 �ҹ���ծ��Ͷ���˳��нṹ

ͼ16 �ҹ���ծ��Ͷ���˳��нṹ����������Դ���й���ծ�Ǽǽ��㹫˾���ʴ������ʽ�Ӫ�˲�

������������ծ�г���ȣ��ҹ���ծ�г�Ͷ�ʽṹ��Ե�һ������Ҫ��������ҵ���С��������ʻ�������̶Ƚϵͣ�Ͷ���˹��ɽṹ��Ҫ���ֳ��������ͻ��������ص㡣����2011��ĩ����ҵ�����������ծ�����������4.17����Ԫ��ռ��ծ����ͨ����66.73%�����Ϊ��������Ա(���еȻ���)���й�ծ1.55����Ԫ��ռ24.76%������������������������й�ծ0.32����Ԫ��ռ5.11%��

����3.�г��������д���һ�����

����������ծ�����г�����Ծ����������֤ȯҵЭ���ͳ�ƣ�2011���վ���������5678����Ԫ���Ӹ���ծȯ���껻����(��ȯ�꽻����/ծȯ��ĩ����)������2011��Ļ�����Ϊ14.29����2005���ծ�Ļ��������ߴ�33.28����

����ͼ17 ������ծ�ֻ�����Ծ

ͼ17 ������ծ�ֻ�����Ծ

ͼ17 ������ծ�ֻ�����Ծ����������Դ��SIFMA���ʴ������ʽ�Ӫ�˲�

����ͼ18 �ҹ���ծ�ֻ��������д����

ͼ18 �ҹ���ծ�ֻ��������д����

ͼ18 �ҹ���ծ�ֻ��������д��������������Դ���й���ծ�Ǽǽ��㹫˾���ʴ������ʽ�Ӫ�˲�

����2004���Ժ��ҹ�ծȯ�г�������Ծ����ȯ���������ܿ죬���������г���ȣ����������2011���ҹ���ծ��ȯ�꽻����Ϊ8.48����Ԫ���վ�340��Ԫ���ҡ�������Ҳ��������ߣ�2011���ҹ����м��ծ�г�������Ϊ1.34����

����4.�г��ָ��ܲ�ͳһ

�����г��ָ���Ҫ�������������档���ȣ��ڲ������巽�棬��ҵ������Ȼ���ܽ��뽻�����г����й�ծ���ס���Σ��ڲ�Ʒ���棬�е�ȯ��ֻ���ڵ����г����ס�������йܺͽ��㷽�棬��Ȼ������㹫˾�����������ҹ�ȫ����ծ�ĵǼ��йܻ��������������г��Ĺ�ծʵ���Ϸֱ��й����Ϻ������ڵĵǼǹ�˾�����м��г��ľ����ܹ��й��������и��𣬽������г����ճ�����Ϊ�й�֤��ᡣ���ڲ�ͬ�����ڼ�ܶ�λ�ͼ��˼·������ڲ��죬������һ���̶�����ɼ�ܱ��ͽ�����IJ�һ�£������˼��Ч�ʣ������ڹ�ծ�г��Ľ�����չ��

����(��)��ծ�ڻ��г��Ƴ��������ֻ��г���չ

������ծ�ڻ���һ�ֳ�������ʷ��չ������ߣ�����30����ķ�չ���Ѿ���Ϊȫ������Ҫ�Ľ����ڻ�Ʒ�֡�������ҵľ����������ծ�ڻ��Թ���������ծȯ�г���ϵ������ծȯ�г����۹��ܵ�������Ҫ���á�

����1.����һ���г�����Ч��

�������ȣ���ծ�ڻ������ڱ�ֵ���ܣ�Ϊ�����̳����ڼ�����ʷ����ṩ�Գ幤�ߣ��Ӷ���ǿ�����̵�Ͷ������ԡ��˴Σ�����ծȯת�йܻ��ƵĴ��ڣ���ծ�ڻ��Ľ����ƶȽ����������г����ծȯ�������Ӷ���������ϸ�Ͷ���߸���������������ծ�ֻ����ף�ͬʱҲ���������һ���г����Z�����ر���4-7��ɽ����ծ�����ծ�ڻ�����ʾ��ծȯԶ�ڼ۸��ܽϺõط�ӳծȯ�г������ϵ���Ӷ�Ϊծȯ���ж����ṩ��Ҫ�ο���

����2.��߶����г�������

������ծ�ڻ���Ҫͨ��������������ٽ��ֻ��г������Ե���ߣ�һ�ǹ�ծ�ڻ������ڱ�ֵ��۸��ֹ�����ǿ���ֻ��г�����Ϣ�������ȣ�ΪͶ�����ṩ���ཻ���ᡣ���ǹ�ծ�ڻ������ṩ�����������Ļ��ᣬ�ܹ����������Ͷ���߽���ծȯ�г���ʹծȯ�г�Ͷ���߽ṹ��һ���Ż�����ǿծȯ�г��������ԡ����ǹ�ծ�ڻ����á�һ���ӡ�ծȯ��Ϊ����ծȯ���������ܻ�ѡ��һЩ������Ƿ�ѵľ�ȯ����ʵ�サ��⽫�����Ӿ�ȯ�������ԡ�

�����ӻ����ʵ��������Ҳͬ�����Է��֣��ڹ�ծ�ڻ��Ƴ���������ҹ�ծ�ֻ��г��Ļ����ʶ������Ե�������������1980���ծ�ֻ��г��Ļ�����ԼΪ4.78����1980����1987�꣬��ծ�ֻ��г��������Բ�����ǿ�������ʲ�����������1987���껻���ʴﵽ12.25���ӽ�Щ�������г��Ľ��������������ծ�ڻ��ɽ������ֻ��ɽ�����������ͬ�ġ�

����ͼ19 ������ծ�ڻ����ֻ��ɽ���

ͼ19 ������ծ�ڻ����ֻ��ɽ���

ͼ19 ������ծ�ڻ����ֻ��ɽ�������������Դ��SIFMA���ʴ������ʽ�Ӫ�˲�