基于沪深300成交额的期指中长线交易系统

2011年07月11日 09:19 来源:新浪财经

一、股指期货和沪深300指数的成交量

如果说2010年的股指期货对投资者而言还是新鲜事物,那么经过一年多的市场发展,现如今,个人投资者看待股指期货更为理性,而机构投资者则更 加注重股指期货的资产管理功能。回顾和展望股指期货市场的发展,股指期货市场的生态环境正在悄然变化,监管层正逐渐放开各类机构投资者,包括公募基金、信托、QFII等参与股指期货市场的限制。单纯从盘面上的数据来看,期指与现货沪深300指数的拟合程度高,相对于去年而言,期指的波动率有所下降,日均成交量由去年的26.36万手下降到18.46万手,成交持仓比也下降到5倍的水平,成交的活跃度和投机性操作有明显下降。基差基本维持在正负20点的区间内运行,期现套利的空间小于往年。

图1:期指当月连续合约价格、期指总成交量和沪深300指数成交量

主图是期指当月连续合约日K线图和沪深300指数收盘价的叠加,两者高度相关,相关系数达0.996。辅图一是期指总的成交量,辅图二是沪深300指数 的成交量。虽然两个辅图描述的都是成交量走势,但由于期指T+0和现货T+1不同的交易制度,以及期指上市不同阶段的表现,两者没有明显的相关性,相关系 数仅为0.125。在持仓量一定的情况下,成交量越大说明市场投机性强,但期指市场存量资金的变化并不明显。

从期指上市至2011-7-8的统计结果显示,该阶段股指期货日均成交额为2103亿,日均成交持仓比为8.13,而沪深300指数日均成交额 为888亿,日均换手率为0.52%。因此,如果考虑换手率的因素,股指期货市场的存量资金远远小于现货市场的存量资金。从当前期指市场的机构参与程度以 及监管层对机构入市的操作指引来看,机构投资者在期指市场配置的资金比例,还远小于其在现货市场上的头寸规模。

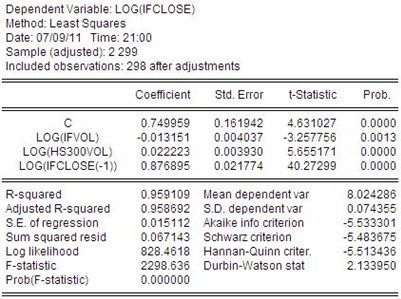

图2:期指价格对期指成交量和沪深300成交量的对数线性回归

从对期指收盘价的对数线性回归结果看,期指价格呈现较强的自相关性,沪深300指数成交量和期指价格呈现显著正相关,而期指成交量却和期指价格 呈现负相关。对现货指数和期指走势而言,沪深300指数的成交量更为真实,更能反映市场资金对后市的看法及参与程度。所谓的“量在价先行”,“多头行情由 资金推动”恰恰体现了资金面对未来走势的影响。现货市场资金量的变化往往受经济基本面和市场预期的影响,其对短期走势的影响并不明显,更多的是影响市场中 长期的走势,因此基于指数资金量的技术指标,更适合于中线行情的研判。

二、基于沪深300指数成交额的期指中长线交易系统

上述统计结果描述的一个简单现象是沪深300指数资金量的变动,在中长期看来,和期指走势呈现显著正相关。沪深300指数的资金量,最直接的反 映就是该指数的成交额,每日成交额不仅包含了成交量的信息,也包含了指数收盘价的信息。由于指数成交额具有自相关性,站在中长期的角度看,更关注阶段性的 成交额变化,因此对日成交额进行N日指数移动平均以达到平滑效果,公式为HS300AMT:EMA(“000300$AMOUNT”,20)。

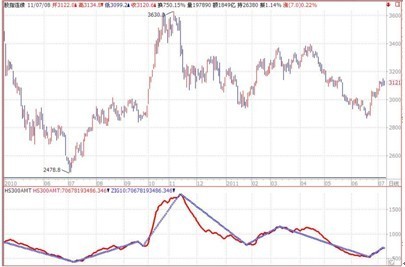

图3:期指走势和沪深300成交额的移动平均线(20100416-20110708)

主图为期指走势图,辅图中的红线为沪深300指数成交额的指数移动平均线,从中长期走势可以直观看出,指数成交额的持续上升往往对应于期指的一波反弹行 情,而指数成交额的持续下降则对应于期指的下跌,并且期指出现较大转折的时间点和指数成交额呈现较大趋势变化的时间点较为吻合,这为后续交易信号的设定打 下了较好的基础。

辅助中的蓝线是所谓带有未来函数的ZIG之字转向指标。ZIG(HS300AMT,10)表示当上述成交额的变化量超过10%时转向。由于 ZIG函数提示的买卖信号不确定,当前时间点之后的数据可能会对当前的判断进行修正。因此,ZIG函数画出的之字转向只能用来做参考,适合观察历史行情的 拐点,并不适合用来对后市进行交易信号提示。

如何把描述指数成交额的技术指标转化成期指中长线的交易系统,关键点在于开仓和平仓时点如何确定。从ZIG转向趋势线发散开来,期指做多时,持 仓时段最好能把握该趋势线上行的大部分时间段,而期指做空时,持仓时段最好能把握该趋势线下行的大部分时间段。假设,期指上市日基于基本面和技术面的判 断,开盘对期指做空,持有空头头寸。接下来考虑如何设置平仓时点,这里采用移动止损(Trailing Stop)的思想。

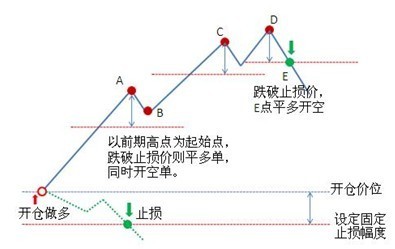

图4:期指多头的移动止损示意图

移动止损又称“追踪止损”,是追随最新价格设置一定点数的止损。若入市方向判断正确,移动止损可以使市场反向变动时仍能实现部分收益,若入市方 向判断错误,移动止损可以在未来行情向不利方向变动时锁定损失。由于沪深300指数成交额经过平滑后,短线波动不大且中长线呈现一定的趋势性,借鉴移动止 损的思想,把指数成交额走势和移动止损中的价格走势进行类比,把移动止损中设定的固定止损幅度类比成指数成交额变化的阀值。

例如,在期指上市日开仓做空,同时设定指数成交额变化的阀值为前期低点的10%,即开仓之后的交易日,如果成交额小于开仓时的成交额,则把新的 成交额设为新的低点,同时把止损线下移。如果当前成交额大于前期成交额的新低,若增加幅度大于10%,则把空单止损并同时开多单,若增加幅度小于10%, 则未触发止损,继续持有空单,止损线还是依据前期新低画出的止损线。开仓做多的情况,请参照期指多头的移动止损示意图。

按照上述思路对期指连续合约进行交易系统测试,测试时间段为2010-4-16至2011-7-8,初始保证金18%,开平仓费率万分之 0.75,初始资金200万。为了控制最大回撤率,每次以50%仓位开仓。该交易系统中的一个关键参数是固定止损幅度P,暂且设为20%。

图5:基于沪深300指数成交额的期指交易系统测试结果

测试结果显示该交易系统的交易信号并不多,但胜率很高,年回报100.79%。由于开仓仓位的控制,使得最大回撤控制在30%以内。成功率参数 是与开仓价相比,利润率达到10%以上的交易次数占总交易次数的比例。可见一旦形成趋势性行情,该交易策略能较好地抓住中长期趋势。对止损幅度的参数P进 行优化测试,显示当P=11%时,年回报115.77%,交易次数6次,胜率100%,最大回撤25.53%。

三、交易系统的评价

上述交易策略中没有设置止损条件,且平仓条件也不是按常规意义上的根据开仓价来设定平仓,而是根据标的指数成交额的阀值来设定。这种思想有些类 似于量能平台,即假设一定规模的指数成交额能支撑一定的价格水平,而当成交额下跌超过一定幅度时,价格水平也会相应回落。统计意义上,在中长期来看,沪深 300指数成交额和期指走势保持着一定的正相关关系,因此该交易系统的思路比较适合于期指的中长期套期保值操作。

图6:沪深300指数周K线和指数成交额(200601-201107)

为了检验该交易系统的可靠性,对沪深300指数历史数据进行测试。测试时段为2006年1月至2011年7月。由于历史数据过长,在周K线周期上进行测 试。沪深300指数的周K线收盘价与周成交额的移动平均依然呈现明显正相关,相关系数为0.95。从图中可以看出,当设定较为合适的止跌幅度P时,该系统 能捕捉到中长期趋势,交易信号非常少,五年半的时间只有6次交易。由于趋势行情和震荡行情中,最优的参数设置或许不同,从而使得在行情震荡时发出的信号可 能会产生亏损。但总体而言,胜率*(均盈利/均亏损)表现较好。

综上所述,本文通过对沪深300指数成交额的阀值变动,借用移动止损的思想,来设定对应股指期货的开平仓时点。沪深300指数成交额综合包含了 现货指数收盘价和成交量的信息,其变化和期指价格走势在中长期呈现较强的正相关关系。测试结果显示该交易系统能较好地把握中长期趋势变化,其不足之处在于 如果把交易周期放长,最优的移动止损参数设置可能在不同阶段不同。因此,在实际操作中,如果能长周期和短周期互相结合,并改善资金管理方法,将会达到较好 的效果。对经济基本面的研究,将有利于预判后市行情的性质以及设置合理的移动止损阀值。

东兴期货 王立立

| 分享到: |

其他文章

- 2011-07-11 09:19:12中国新经济投资预期上半年将录得亏损

- 2011-07-11 09:15:33新秀丽公布稳价期结束

- 2011-07-11 09:14:45张东升:铜价上涨惯性仍在

- 2011-07-11 09:13:49德发公布禁制令诉讼和解

- 2011-07-11 09:12:16快讯:油脂类飘红 橡胶棉花开盘大幅下跌

- 2011-07-11 09:12:12香港市场今日交易提示

- 2011-07-11 09:11:51中聚电池遭钟馨稼申索1.85亿元

- 2011-07-11 09:08:43江铜成交增突破27港元 留意Call29395

新浪财经其他其他文章

- 2011-07-11 09:19:12中国新经济投资预期上半年将录得亏损

- 2011-07-11 09:15:33新秀丽公布稳价期结束

- 2011-07-11 09:13:49德发公布禁制令诉讼和解

- 2011-07-11 09:12:12香港市场今日交易提示

- 2011-07-11 09:11:51中聚电池遭钟馨稼申索1.85亿元

- 2011-07-11 09:08:43江铜成交增突破27港元 留意Call29395

- 2011-07-11 09:08:02CPI持续上涨拐点难测 股指短期或再测年线支撑

- 2011-07-11 09:05:05投资内参:CPI高于预期 大盘或震荡回调