好买基金:市场重回弱势 坚持缓慢建仓策略

http://msn.finance.sina.com.cn 2011-10-24 15:50 来源: 新浪财经

来源:好买基金研究中心

市场回顾

一、基础市场

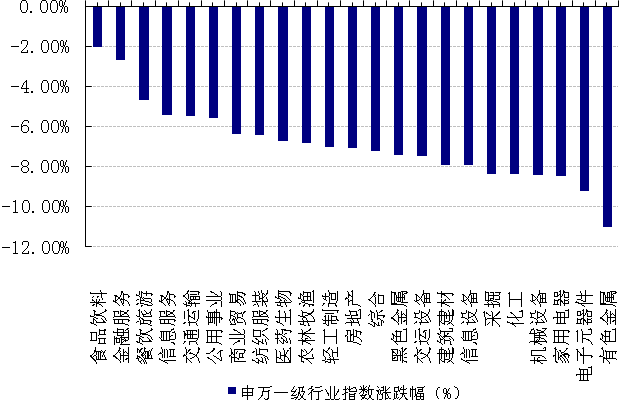

上周,沪深两市双双收跌。截止收盘上证综指收于2317.28点,跌114.10点。跌幅为4.69%;深成指收于9697.21点,跌741.05点,跌幅为7.10%。两市成交5321.49亿元。较前一日交易量增加18.24%。大盘股强于小盘股。中证100下跌4.45%,中证500下跌7.87%。昨天,23个申万一级行业无一行业上涨,其中,食品饮料、金融服务、餐饮旅游表现居前,分别为-2.04%、-2.69%、-4.69%,家用电器、电子元器件、有色金属表现居后,分别为-8.44%、-9.19%、-10.99%。沪市有63只个数上涨,占比6.55%,深市有109只个数上涨,占比,7.84%,非ST个股中,1只个股涨停,10只个股跌停。股指期货涨跌不一,其中,全部期指好于现货指数。

上周,中信标普全债指数上涨0.39个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.41%。标普500上涨1.12%;道琼斯欧洲50 上涨0.38%。亚太主要市场涨跌不一,其中,恒生指数下跌2.57%,印度孟买下跌1.74%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2317.28 | -4.69 |

| 沪深300 | 2507.88 | -5.50 |

| 深证成份指数 | 9697.21 | -7.10 |

| 上证基金指数 | 3808.95 | -4.26 |

| 深证基金指数 | 4796.91 | -4.47 |

| 中证100 | 2350.95 | -4.45 |

| 中证500 | 3671.70 | -7.87 |

| 道琼斯工业平均指数 | 11808.79 | 1.41 |

| 标准普尔500指数 | 1238.25 | 1.12 |

| 道琼斯欧洲50 | 2279.01 | 0.38 |

| 法国巴黎CAC40指数 | 3171.34 | -1.45 |

| 伦敦金融时报100指数 | 5488.65 | 0.41 |

| 俄罗斯RTS指数 | 1456.73 | 0.51 |

| 东京日经225指数 | 8678.89 | -0.79 |

| 恒生指数 | 18025.72 | -2.57 |

| 韩国综合指数 | 1838.38 | 0.16 |

| 印度孟买Sensex30指数 | 16785.64 | -1.74 |

| 中信标普全债指数 | 1268.87 | 0.39 |

| 中债国债全价指数 | 115.33 | 0.26 |

| 中债企业债全价指数 | 94.85 | 1.58 |

数据来源:Wind、好买基金研究中心

| 上周申万一级行业涨跌幅 |

数据来源:Wind、好买基金研究中心

二、基金市场

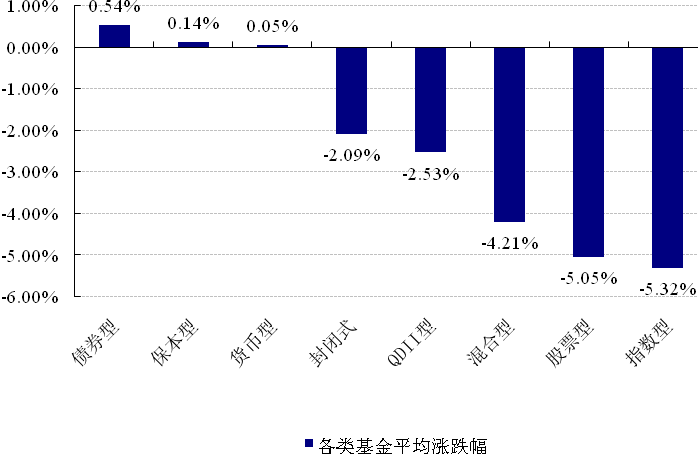

上周,债券型、保本型和货币型基金取得正收益,分别上涨0.54%,0.14%,0.05%。下跌的基金中,QDII跌2.53%,混合型跌4.21%,股票型跌5.05%,指数型跌5.32%。

上周各类基 金平均净值涨跌幅 金平均净值涨跌幅 |

数据来源:Wind、好买基金研究中心 QDII净值截至日为2011年10月20日

上周,股票型排名前三的分别是长城品牌优选跌1.93%,金元比联消费主题跌1.97%,嘉实领先成长跌2.10%。混合型中排名第一的是国联安安心成长跌1.57%。QDII中排名第一的是富国全球债券涨0.10%。上周指数型中排名第一的是国泰上证180金融ETF联接跌2.00%。

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 长城品牌优选 | -1.93 | 国联安安心成长 | -1.57 |

| 金元比联消费主题 | -1.97 | 信达澳银精华 | -1.67 |

| 嘉实领先成长 | -2.10 | 天治趋势精选 | -1.75 |

| 交银先进制造 | -2.11 | 融通蓝筹成长 | -1.80 |

| 浙商聚潮产业成长 | -2.37 | 国投瑞银稳健增长 | -2.03 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 交银信用添利 | 1.91 | 富国全球债券 | 0.10 |

| 工银瑞信四季收益 | 1.44 | 建信新兴市场优选 | -0.22 |

| 泰信周期回报 | 1.22 | 鹏华环球发现 | -0.48 |

| 信诚增强收益 | 0.93 | 长信标普100等权重 | -0.53 |

| 易方达岁丰添利 | 0.91 | 富国全球顶级消费品 | -0.63 |

| 指数型基金涨幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 国泰上证180金融ETF联接 | -2.00 | ||

| 国泰上证180金融ETF | -2.13 | ||

| 国投瑞银沪深300金融 | -2.82 | ||

| 嘉实基本面50 | -2.94 | ||

| 华宝兴业上证180价值ETF联接 | -2.94 | ||

数据来源:Wind、好买基金研究中心 注:QDII净值截至日为2011年10月20日

债券型收益前三的分别是万家稳健增利A涨2.66%,交银信用添利涨1.91 %,鹏华丰收涨1.55 %。

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 万家稳健增利A | 2.66 | 中海货币A | 0.09 |

| 交银信用添利 | 1.91 | 嘉实货币 | 0.08 |

| 鹏华丰收 | 1.55 | 长城货币 | 0.07 |

| 鹏华普天债券A | 1.50 | 汇添富货币A | 0.07 |

| 浦银安盛优化收益A | 1.40 | 易方达货币A | 0.07 |

数据来源:Wind、好买基金研究中心

上周,分级股基进取份额普遍下跌,跌幅最小的是瑞和远见跌5.32%。目前杠杆前三的分别是申万进取3.71,银华鑫利3.12和瑞福进取3.08。

| 分级股基进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 国投瑞银瑞和远见 | -5.32 | 申万菱信深成进取 | 3.71 |

| 国投瑞银瑞福进取 | -6.49 | 银华鑫利 | 3.12 |

| 国联安双禧B中证100 | -7.99 | 国投瑞银瑞福进取 | 3.08 |

| 建信进取 | -9.46 | 国泰估值进取 | 2.54 |

| 长盛同庆B | -9.49 | 银华锐进 | 2.37 |

数据来源:Wind、好买基金研究中心

基金动态

一、基金发行

| 上周基金发行 | ||||

| 名称 | 认购起始日期 | 认购截止日期 | 投资类型 | 管理公司 |

| 民生加银景气行业 | 2011-10-18 | 2011-11-18 | 股票型基金 | 民生加银基金管理有限公司 |

| 中银中小盘成长 | 2011-10-17 | 2011-11-18 | 股票型基金 | 中银基金管理有限公司 |

| 大摩深证300 | 2011-10-17 | 2011-11-11 | 增强指数型基金 | 摩根士丹利华鑫基金管理有限公司 |

数据来源:Wind、好买基金研究中心

二、基金分红

| 上周基金分红 | ||||||

| 名称 | 基金单位分红 | 红利发放日 | 权益登记日 | 除息日 | 投资类型 | 管理公司 |

| 嘉实超短债 | 0.0023 | 2011-10-18 | 2011-10-17 | 2011-10-17 | 纯债型基金 | 嘉实基金管理有限公司 |

数据来源:Wind、好买基金研究中心

三、基金经理变更

| 上周基金经理变更 | ||||

| 名称 | 现任基金经理 | 最新任职日期 | 投资类型 | 管理公司 |

| 长信内需成长 | 安昀 | 2011-10-20 | 股票型基金 | 长信基金管理有限公司 |

| 长城双动力 | 阮涛,王文祥 | 2011-10-19 | 股票型基金 | 长城基金管理有限公司 |

| 广发中小板300ETF | 魏军,陆志明 | 2011-10-19 | 指数型基金 | 广发基金管理有限公司 |

| 长城货币 | 邹德立 | 2011-10-19 | 货币市场型基金 | 长城基金管理有限公司 |

| 广发中小板300ETF联接 | 魏军,陆志明 | 2011-10-19 | 指数型基金 | 广发基金管理有限公司 |

| 长城久恒 | 阮涛,王文祥 | 2011-10-19 | 混合型基金 | 长城基金管理有限公司 |

| 工银上证央企50ETF | 赵栩,何江 | 2011-10-18 | 指数型基金 | 工银瑞信基金管理有限公司 |

| 南方现金增利B | 韩亚庆,刘朝阳 | 2011-10-17 | 货币市场型基金 | 南方基金管理有限公司 |

| 南方现金增利A | 刘朝阳,韩亚庆 | 2011-10-17 | 货币市场型基金 | 南方基金管理有限公司 |

数据来源:Wind、好买基金研究中心

焦点点评

一、三季度GDP增长9.1%

国家统计局18日公布数据,初步测算,前三季度国内生产总值(GDP)320692亿元,按可比价格计算,同比增长9.4%。其中,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。从环比看,三季度GDP增长2.3%。

点评:三季度的GDP数据略低于预期,但仍符合中央的调控政策的范围内,从主要指标变动来看,尽管增长速度有小幅的回落,但是运行还是比较平稳,CPI等数据也同步回落,显示出比较好的软着陆迹象。

二、财政部批准上海浙江广东深圳试点自行发债

财政部10月20日发布《2011年地方政府自行发债试点办法》的通知显示,经国务院批准,2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。上述试点四省市发行政府债券实行年度发行额管理,2011年度发债规模限额当年有效,不得结转下年。

点评:地方政府可以自行发债有利于缓解地方政府的资金压力,加快保障房的建设,也有利于城投债危机的缓解,但是地方债券如果短期供给量过大也可能对债券市场造成负面的影响。

三、证券金融公司获批成立转融通业务有望年内推出

中国证券金融股份有限公司已于10月19日正式获得国家工商总局的企业名称核准,并于上周召开了第一次股东会,待相关的办法、规则出齐后,将正式挂牌。同时,《转融通业务监督管理试行办法(草案)》及相关的其他配套规则已基本准备完成,将于近日正式发布。

点评:从长期的角度看,这是一个中性的政策,融资融券并不影响市场的基本方向,反而有利于市场价格的发现,推动资本市场的建设。由于融资的规模和可融到的券种将大规模的扩张,A股目前的模式或将有一个根本性的改变。

好买观点

一、市场重回弱势,坚持缓慢建仓策略

上周一,市场延续了前周的反弹走势,的市场走势依旧平稳,收盘微涨0.37%。周二,中国水电上市后先涨后跌,收盘上证综指下跌2.33%,随后三个交易日持续下行,并于上周五创下近31个月的低点2313.78点。深成指更是大幅下挫,上周跌幅超过2.5个百分点,但距去年7月低点8945点仍有一段距离。

在前一周的周报中,我们认为虽然整体处于弱势格局中,但由于大股东增持、三季报的公布、定向宽松苗头出现、资金面似紧实松等几项因素的持续发酵,将使A股仍会呈现反弹走势,实际上,A股在上周一即止步,反弹夭折,而且反弹的高度大大低于预期,盘面上受制于30日均线。主要因素在于:

其一、需求萎缩之下,供给仍在增多,供需失衡的矛盾突出。19日中国水电上市,后市仍有不少大盘股预计发行,如排上日程的陕煤股份、中交股份等超级大盘股,此外,后续依然有数百家企业IPO申请在等待审核,新华保险被认为是其中最大的一家,中国邮政或将融资近百亿。而作为货币供应总量的M2的增速却在下降,9月末,M2余额78.74万亿元,同比增长13.0%,处于历史均值底部区域。大河无水小河干,而对股市的资金需求在增大,市场不胜“融资”了。

此外,交通银行 18日宣布,近日已收到央行和银监会通知,同意其在全国银行间债券市场公开发行不超过人民币260亿元的次级债券。此前,建行、交行、招商等都提出了均已提出或实施了通过股本或债券进行融资。这无论是对投资者信心,还是资金面均是不小打击。

其二、房地产调控仍在继续,对相关板块形成压力。10月18日,据媒体报道,银监会日前叫停渤海信托、方正东亚信托、四川信托、五矿信托四家信托公司的房地产信托业务,为期3个月。目前,渤海信托已经在其官方网站上发表声明否认,其余三家公司未见公开声明。10月20日,媒体又报道,除以上信托公司外,另有北京、江苏和上海的三家信托公司由于“额度”原因主动暂停了房地产信托业务。

目前,A股重回弱势格局。展望11年剩余时间,我们认为在CPI、经济增速双下降的大环境;货币政策仍处于较紧的状态;股市供需失衡这些长期制约因素未改变之前,A股总体处于弱势,间或有反弹行情,但这种反弹往往操作性较差,对于基金投资者而言,仍处于播种期,不变应万变,可坚持底部缓慢建仓的策略,或者坚持定投的策略。

二、债券型基金、封闭式基金、QDII基金投资策略

上周资金面略有趋紧,货币市场资金成本较前周有所上升。银行间7天质押式回购由10月14日的3.14%升至3.45%,提高30bps,但总体来看仍位于下半年以来的底部区域。上周共有990亿资金到期,其中央票到期490亿,正回购到期500亿。央行以310亿央票和900亿正回购予以对冲,延续了前周资金净回笼的操作,全周共回收资金220亿。尽管央行再度进行货币回笼,但考虑到十一长假期间1390亿资金的净投放,此举对资金市场的影响相对有限。值得注意的是,3年期央票发行利率较前周意外下降1个bp,尽管下降幅度有限,但是这不得不让人产生央行货币政策松动的遐想,对债券市场的政策预期形成利好。

前期统计局公布的宏观经济运行数据显示整体经济的疲软,从基本面上对债市形成利好。上周国债收益率曲线呈平坦化下行的态势,短端基本维持恒定,1年期到期收益率为3.14%;长端则有3bps的下降,从前周的3.77%降至3.74%。上周策略中我们提到当前企业债收益率以及信用利差已经大幅超越历史高点,而随着政策面出现的松动迹象,以及铁路债得到财政部信用背书,市场对于企业信用风险的看法已经出现明显的转变,信用利差大幅下降。上周企业债收益率曲线陡峭化下行,短端1年期3A级企业债到期收益率从前周的5.70%降至上周的5.20%,下降49bps,长端10年期到期收益率则从前周的6.08%降至上周的5.64%,下降45bps,信用利差也随之下行,但仍处于历史高位区间,未来继续下探的概率较大。

由于收益率曲线下行,信用利差大幅缩小,上周债券市场表现强劲,企业债表现犹为出色。上周中债国债总净价指数上升0.23%,而中债企业债总净价指数则劲升1.60%,创下近3年以来指数最大单周涨幅。

鉴于企业债收益率仍位于高位,信用利差依旧具有巨大的下行空间,同时政策面和物价指数均处于上行有限、下行无限的阶段性拐点,未来一段时间市场对于违约风险的担忧将进一步减轻,企业债的表现也将得以延续,因此我们看好未来债券市场的表现,维持信用产品的走势将强于利率产品的判断,策略上投资者可以选择股票仓位低、信用产品占比高、投资组合平均到期期限较长的纯债型基金。

上周,25只传统封闭式基金净值平均下跌4.37%,价格平均下跌4.34%,折价率9.17%。两个指标来看,一是到期年限,平均是3.18年左右,二是折价率,折价率的年化益率在3.07%,基本和上周持平。目前在认为市场处于底部区域,但不知底部有多长的情况下,可对股票型封闭式基金可采用权益类基金的做法,坚持逐步缓慢建仓。另外,近期企业债迎来拐点,稳健的投资者介入封闭式债券。

上周五道琼斯工业平均指数上涨267.01点,收于11808.79点,涨幅 2.31%;纳斯达克综合指数上涨38.84点,收于2637.46点,涨幅1.49%;标准普尔500指数上涨22.86点,收于1238.25 点,涨幅1.88%。道指四周连续收阳,标普500指数连续三周收高。美股上涨主要受到了近期多家公司强劲财报的影响,部分公司如通用电气的业绩甚至超出预期,麦当劳的股价创历史新高,如果剩余公司的财报继续向好,对美国主要股指是强有力的支撑。目前最大的不确定因素是欧债危机,欧元区国家是否有能力解决仍然是未知数,受到市场普遍的关注。在QDII的投资策略上,还是要在权益类、固定收益类和商品类之间保持大类资产配置的均衡,以权益类和固定收益类作为主要配置,对于另类投资类型的基金作为辅助配置。在权益类QDII配置中,可以选择前期跌幅较大,但一直以来可以跑赢基准,有较好主动管理能力的基金。