������𱣱�֮�� ��ע�Ϸ�������ֵ

http://msn.finance.sina.com.cn 2012-01-06 17:56 ��Դ: ���˲ƾ�

������»�����о����� ����

������������������ŷ��Ȩծ��Σ�������ڸ��Ӿ��û�����Ӱ�죬A���г����ֲ��ѣ�ƫ���ͻ�������������ծȯ�ͻ�����˳����������ںܴ�̶���Ӱ����Ͷ����Ͷ�ʻ�������顣������Ͷ���ߵ��ʲ�����ȴ������ͷ��ջ�����б�������ͻ����ر�������������12��30�գ�2011���ѷ��б����ͻ�����Ŀ�ﵽ17ֻ��ļ����ģ����300�ڷݡ�12��12�ս���ļ�����Ϸ���Ԫ���������Եڶ����������ڿ����깺����������ý�26��Ԫ�����ʽ��Ϲ������ϵ�һ����������ԭ������ת��Ľ�14��Ԫ�ʽ��Ϸ���Ԫ��������ڶ����������ڹ�ļ�ʽ�40��Ԫ����Ϊ��������Ϊ��������������𣻶�����12��27����ʽ�����Ĺ������ű���������ļ�ﵽ34.29��Ԫ�������ܵ�Ͷ����������

������ν�����ͻ��𣬾�����һ������������(��������һ���趨��һ�����������ڣ����ҹ�һ����3 ��)������Ͷ�ʵı����ṩһ�������ı�֤������������Ϣ���Ǽ�С�������ʲ����¸߷���Ͷ�ʣ������ݵ��ʲ����¹̶�����Ͷ�ʣ�ʹ����Ͷ�ʵ��г�������α仯��Ҳ���Բ���������������ļ۸Ӷ��ﵽ�������á�������������ɹ���Ͷ������õ��������档һ����˵�����������ڻ����ͬ�л��趨��������ڱ�������ʱ����������������Ӧ�ɵ����˶Ի���Ͷ���߸��ݺ�ͬ�涨���б���������Լ������Ϊ����������ṩ�˱���ȫ�ķ��ɱ��ϡ����ǣ�Ͷ��������ڱ�����������ǰ��أ��Լ��깺��ת��ת��Ļ���ݶ��������������Լ���ı����ϡ�

������ϱ��ղ�����������ȫ

���������ͻ������Ͷ����ϱ��ղ�����Ϊ�������ģ������˼����ͨ����̬���߶�̬���ʲ����ã������ܵķ����ʲ���ʧ������һ����Χ�ڣ�ͬʱ��������ʱ�����������档���õ������ǣ����������ʲ�Ͷ���ڹ̶�����ծȯ�����л�ȡ�������棬��ƱϢ���棬��ʹ����������ʱ�������廹Ͷ���ߵı��𣬼�ʵ�ֱ����������ʲ�Ͷ���ڸ߷����ʲ����Ʊ����Ȩ�ȣ�������ȡ�������棬��ر�DZ������ʵ����ֵ��

��������������ݲ�ͬ��Ŀǰ�Ƚϳ��õ�Ͷ����ϱ��ղ�������OBPI��CPPI��TIPP��VPPI��

����OBPI(Option-BasedPortfolio Insurance)������Ȩ����ϱ��ղ���

����OBPI����ͨ�����ʽ�Ĵֹ������ջ�ͷ��շ����ʲ�ʹ�䵽�ڵ����������ͱ�����ȣ�����ʣ���ʽ����Ʊ���ָ�Ŀ�����Ȩ���Ӷ����ɼۻ��ָ����ʱ�����Ի����Ӧ����ֵ���档

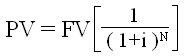

�������磬����һ����������Ϊ3�꣬��ʵ��100%������ŵ�ı����ͻ�����3���ڹ�ծ��������Ϊ3%����ôΪ�ﵽ����Ŀ�ģ�������ʱ��ֵ�������¼��㣺

����PV=��ʱ��ֵ��

����FV=δ����ֵ(FV=100)��

����i=����(i=0.03)��

����N=����(N=3)��

�������ͻ�����Ͷ�ʳ��ڴ���ֻ��Ҫ��91.51%���ʽ�Ͷ����3���ڹ�ծ������ʣ��8.49%���ʽ���סijһ��Ʊָ���Ŀ�����Ȩ���Ӷ����������������ֿ�������δ����Ʊָ�����������������档

����ͼ1��OBPI���Ե�����ʵ��

ͼ1��OBPI���Ե�����ʵ��

ͼ1��OBPI���Ե�����ʵ������������Դ����»�����о�����

����������Ŀǰ�ҹ�����������OBPI���Եı����ͻ���һ���棬�ҹ���������Ʒ���ѷ���ȱ����Ҫ����Ȩ���ߣ���һ���棬�ҹ������ͻ������ˮƽ�����ڳ����Σ��Դ������ӵĽ��ڹ����������ġ��ڱ����ͻ����У�ֻ�й�̩��¹���������������鱣��������ȫ������������ļ˵����ƺ�OBPI���ԣ���ʵ������ֻ�����OBPI���Բ�����Ҫ�������ڿ�ת��ծȯ��Ͷ����ʵ�֣��Կ�תծ�������Ŀ�����Ȩ������Ҫ��Ĺ�ָ������Ȩ��

����CPPI(Constant-ProportionPortfolio Insurance)�㶨����Ͷ����ϱ��ղ���

����CPPI������ͨ���Ѵ��ʲ�Ͷ�������յij��е���ծȯ��ϣ���ȷ����ծȯ��Ϣ���밴һ�������Ŵ��Ͷ���ڹ�Ʊ��ı����ߵ����档���ʵ��ķ��տ��ƻ����£������Ժܴ�ĸ��ʱ�֤��ƱͶ�ʲ��ֵĿ�����ʧ���ᳬ����Ϣ���룬�����ͱ�֤������ı�������ʧ����OBPI���ƣ�CPPIҲ�������𱣻����ֺ���ֵ���֣����𱣻�ͨ��Ͷ�ʵͷ���ծȯ��ʵ�֣���ͬ����CPPI ����ֵ������ͨ��Ͷ�ʹ�Ʊ��ʵ�֡��ò��Կ��Ա�ʾΪ��

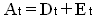

����A�����ʲ���

����D�������ʲ���Ͷ�ʣ�

����E�������ʲ���Ͷ�ʣ�

����F���������ߣ�

����t����t�ڣ�

����m�����ճ���

��������˵��������ij�����ͻ��𱣱�����Ϊ3�꣬Ͷ�ʳ��ڵĻ����ʲ�Ϊ5,000,000,000Ԫ������������Ϊ3%����Ͷ�ʳ��ڵı�������Ϊ5,000,000,000��(1��3��3%)��4,587,155,963.3Ԫ�������ճ���Ϊ3����Ͷ�ʳ��ڻ���ɽ�3��(5,000,000,000��4,587,155,963.3)��1,238,532,110.1ԪͶ���ڷ����ʲ���ʣ���5,000,000,000��1,238,532,110.1��3,761,467,889.9ԪͶ���ڱ����ʲ����ٶ��ڸû��������ĵ�t�գ������ʲ���Ϊ6,000,000,000Ԫ����ʱ�û������Ͻ��е�������t�ձ������߽���Ϊ5,500,000,000Ԫ�����ճ���Ϊ3�����t�ջ�����3��(6,000,000,000��5,500,000,000)��1,500,000,000ԪͶ���ڷ����ʲ���Ͷ���ڱ����ʲ��Ļ����ʲ�����6,000,000,000��1,500,000,000��4,500,000,000Ԫ��

����������������ڵ���ʱ�������ʲ�����Ϊ3,761,467,889.9��(1��3��3%)�� 4,100,000,000Ԫ�����ֻҪ�������ڵ���ʱ�����ʲ���ֵ������9,000,000,000Ԫ��������С��1,238,532,110.1��9,000,000,000��338,532,110.1Ԫʱ���û������ʵ�ֱ���Ŀ�ꡣ

����ͼ2��CPPI���Ե�����ʵ��

ͼ2��CPPI���Ե�����ʵ��

ͼ2��CPPI���Ե�����ʵ������������Դ����»�����о�����

����TIPP(TimeInvariant Portfolio Protection)ʱ�䲻����Ͷ����ϱ��ղ���

����TIPP�ڲ����ϴ�����CPPI��ͬ��Ωһ��ͬ���DZ��յ��ߵ��趨���������TIPP�����У������������̶������ǰ����ڳ������ڵ�ǰ��ϼ�ֵȷ���ļ�ֵ���ߺ�ԭ���ļ�ֵ������ѡ��ϴ��һ����Ϊ�µļ�ֵ���ߣ�����Ͷ����ϵ��ܼ�ֵ����ʱ����ֵ����Ҳ���������ǣ��ڷ����ʲ���ȡһ���������ߵͷ����ʲ���Ͷ���������������棬ʵ�С�����ΪӪ�����Ϊ���IJ��ԣ�������ܼ�ֵ�µ�����ֵ������ά��ԭ����ˮƽ����ˣ�TIPP������һ�ֽ�CPPI��Ϊ�Ƚ��IJ��ԡ��ò��Կ��Ա�ʾΪ��

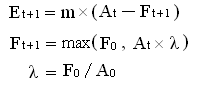

����A�����ʲ���

����E�������ʲ���Ͷ�ʣ�

����F���������ߣ�

����t����t�ڣ�

����m�����ճ�����

�����ˣ�����������

�������磬�����ͻ���Ͷ�ʳ��ھ��ʲ�Ϊ10��Ԫ���趨��ͱ������F=7��Ԫ���Ŵ����m=2������������=0.7��ͬCPPI���ԣ�Ͷ�ʳ��ڻ���Ͷ���ڷ����ʲ��ļ�ֵΪ6��Ԫ��Ͷ���������ʲ��ļ�ֵΪ4��Ԫ�����������ͬ��Ч��ĵ�t�գ�����������ʱ�ڣ���ʱ�������ʲ��ļ�ֵ������7.2��Ԫ�������ʲ���ֵ����Ϊ4.2��Ԫ�����ʱ��������˽��е������������Ͷ�ʼ�ֵ����ӦΪ[7,(7.2+4.2)��0.7=7.98]�еĽϴ��ߣ����µļ�ֵ����Ϊ7.98��Ԫ�����ԣ�Ͷ�ʷ����ʲ��ϵļ�ֵӦ����Ϊ(11.4-7.98)��2=6.84��Ԫ����Ͷ�������ʲ��ϵļ�ֵ����Ϊ4.56��Ԫ��

����ͼ3��TIPP���Ե�����ʵ��

ͼ3��TIPP���Ե�����ʵ��

ͼ3��TIPP���Ե�����ʵ������������Դ����»�����о�����

����VPPI(Variable Proportion Portfolio Insurance) �ɱ���ϱ��ղ���

����VPPI������CPPI���Ի����Ϸ�չ������VPPI���Խ��ʲ��ֱ�����ڱ����ʲ��ͷ����ʲ��ϣ����������������г������ȵ��������������ʲ��뱣���ʲ���Ͷ������еı��أ��ڱ�֤�����ʲ����ܵ���ʧ������۳���ط��ú�ı����ʲ���DZ�����������ǰ������Ļ����ϣ���������г����ܳ��ֵķ������棬�Ӷ���֤����ȫ����ʵ�ֻ����ʲ�������ֵ��

�������豣���ͻ���������Ͷ�ʳ��ڵľ��ʲ�Ϊ10��Ԫ��������������Ϊ13.5%���ұ���������δ���зֺ죬����ϵļ�ֵ����Ϊ8.81��Ԫ����ȫ����Ϊ1.19��Ԫ������������ʲ��밲ȫ��ķŴ���Ϊ2����Ͷ���ڱ����ʲ��������ʲ��Ľ��ֱ�Ϊ7.62��Ԫ��2.38��Ԫ����һ���������ڽ���ʱ��Ͷ���ڱ����ʲ��IJ����ʲ���ֵ���ﵽ8.65��Ԫ�������ܹ�����ԭ�����86.5%���ɽϺõر��ϻ��𱾽�İ�ȫ����Ͷ���ڷ����ʲ��IJ��֣�ֻҪ�������43.25%�������ʵ�ֱ������ԣ���������ĩ��ֵ����2.7��Ԫ������ֵ���ӳ���0.32��Ԫʱ����ɻ�ó�Խ�������ʻ���Ͷ�����档�����������У���������˻���������������г������ȶԷ����ʲ��뱣���ʲ��ı���������ʱ��������ˣ�����VPPI�ɱ���ϱ������ԣ����ʲ��������䣬�ڱ����ʲ���ȫ�Ե�ͬʱ��Ҳ��������г��ķ������棬��˰�ȫ�Ժ������ԣ�����ʵ�ֻ����ʲ��ij�����ֵ��

������1����ֻ�����ͻ������Ҫ��������

| ��1����ֻ�����ͻ������Ҫ�������� | ||||

| ������� | �������� | �������� | ��Ҫ�������� | ������ |

| 202202 | �Ϸ�������ֵ | 2003-06-27 | CPPI | 3�� |

| 180002 | ����������ֵ | 2004-03-02 | CPPI | 3�� |

| 020018 | ��̩��¹���� | 2006-04-28 | CPPI��OBPI | 2�� |

| 202211 | �Ϸ���Ԫ���� | 2008-11-12 | CPPI | 3�� |

| 519697 | ����������� | 2009-01-21 | CPPI | 3�� |

| 530012 | ���ű��� | 2011-01-18 | CPPI | 3�� |

| 470018 | ���������� | 2011-01-26 | CPPI | 3�� |

| 270024 | �㷢���鱣�� | 2011-03-15 | CPPI | 3�� |

| 400013 | �������� | 2011-04-14 | CPPI | 3�� |

| 020022 | ��̩���� | 2011-04-19 | CPPI | 3�� |

| 090013 | ��ɱ��� | 2011-04-20 | VPPI | 3�� |

| 320015 | ŵ������ | 2011-05-13 | CPPI��TIPP | 3�� |

| 210006 | ��ӥ���� | 2011-05-17 | CPPI | 3�� |

| 080007 | ��ʢͬ�α��� | 2011-05-24 | CPPI | 3�� |

| 519676 | ���ӱ��� | 2011-05-31 | CPPI | 3�� |

| 202212 | �Ϸ����� | 2011-06-21 | CPPI | 3�� |

| 180028 | �������鱣�� | 2011-06-28 | CPPI��OBPI | 3�� |

| 163411 | ��ȫ���� | 2011-08-03 | OBPI��TIPP | 3�� |

| 620007 | ��Ԫ�������� | 2011-08-16 | CPPI | 3�� |

| 217020 | ���̰��ﱣ�� | 2011-09-01 | CPPI | 3�� |

| 121010 | ��Ͷ������Դ���� | 2011-12-20 | CPPI��TIPP | 3�� |

| 487016 | �������ű��� | 2011-12-27 | CPPI | 3�� |

| ������Դ��Wind����»�����о����� | ||||

����������Դ��Wind����»�����о�����

������������������Ŀǰ�ҹ�ȱ����ؽ��ڹ��ߣ����Ա����ͻ�����Ҫ�Dz���CPPIͶ�ʲ��ԡ����⣬�ӳ���������������2011����ǰ�������ͻ����ڹ��ڷ�չ��Ϊ�������������ż����̵���Լ��ֻ���������һ���˾�ܹ�����������2010��ף�֤���䲼�����ڱ��������ָ���������ʵ�У��Ե����˵��ż������˷��ɣ�����˵�����ϡȱ�����⣬�����ͻ���ķ��еõ�������֧�֣���ˣ������ͻ�����2011��ʵ�ִ����ݡ�

�������տɿ�ǰ�����Ƚ���������

����Ŀǰ���г��Ϲ���8ֻ�������������һ�������ı������ڣ������Ϸ�������ֵ������������ֵ����̩��¹�������Ϸ���Ԫ������4ֻ����������뵽��һ�������ڣ�����ұ�������̩��������ʵ�ְ�������3 ֻ���������һ���������ں��ѷֱ�ת��Ϊ�����ǿ���桢��̩����300����ʵ������ҵ���𣬽�Ԫ������ʯ���������������һ���������ں�ת�ͳ�һֻ����ͻ���

�������ڸ��ι�Ʊ�г����Ʋ�ͬ����ֻ�������䱣�������ڻ�ȡ�����治���пɱ��ԡ���������ֻ������ڱ���������ȡ�ò�ͬ�̶ȵ������棬ʹ����ȫ�õ���֤��

������2�������ͻ����ڱ��������ڵ�ҵ������

| ��2�������ͻ����ڱ��������ڵ�ҵ������ | ||||||

| �������� | �������� | �����ۼƵ�λ

��ֵ�����ʢ� |

ͬ����ָ֤��

�ǵ����� |

ͬ�����ڴ������ʢ� | �٨M�� | �٨M�� |

| ��ұ��� | 2004.09.28��2007.09.28 | 40.56% | 286.76% | 2.52% | 0.14 | 16.10 |

| ��̩���� | 2004.11.10��2007.11.10 | 87.01% | 292.47% | 3.24% | 0.30 | 26.85 |

| ��ʵ�ְ����� | 2004.12.01��2007.12.01 | 89.60% | 264.94% | 3.24% | 0.34 | 27.65 |

| ��Ԫ������ʯ���� | 2007.08.15��2010.08.15 | 3.45% | -46.50% | 4.95% | -0.07 | 0.70 |

| ����������ֵ | 2004.03.02��2007.03.02 | 23.61% | 67.82% | 2.52% | 0.35 | 9.37 |

| 2007.03.02��2010.03.02 | 41.80% | 9.86% | 3.96% | 4.24 | 10.55 | |

| ��̩��¹���� | 2006.04.28��2008.04.28 | 51.30% | 141.26% | 2.70% | 0.36 | 19.00 |

| 2008.06.12��2010.06.12 | 7.36% | -15.02% | 4.68% | -0.49 | 1.57 | |

| �Ϸ���Ԫ���� | 2008.11.12��2011.11.12 | 19.33% | 34.58% | 3.60% | 0.56 | 5.37 |

| �Ϸ�������ֵ | 2003.06.27��2006.06.27 | 45.05% | 9.52% | 2.52% | 4.75 | 17.88 |

| 2004.05.28��2007.05.28 | 153.21% | 174.35% | 2.52% | 0.88 | 60.88 | |

| 2006.01.09��2009.01.09 | 124.14% | 57.50% | 3.24% | 2.16 | 38.31 | |

| 2006.06.27��2009.06.27 | 94.54% | 79.27% | 3.24% | 1.19 | 29.18 | |

| 2007.05.28��2010.05.28 | 6.86% | -37.83% | 4.41% | -0.18 | 1.56 | |

| ������Դ��Wind����»�����о����� | ||||||

����������Դ��Wind����»�����о�����

�����ӱ����ͻ����ҵ����������2003��6��27�ճ������ҹ���ֻ�����ͻ��𡪡��Ϸ�������ֵ���ṩ���ʱ���ҵ����¼���ھ�����ţ�к����нκ��Ϸ�������ֵ��Ͷ�������ܹ��Ƚ����������ֳ������ͻ�����ص㡣

�������ݡ��Ϸ�������ֵ��������ͬ���͡��Ϸ�������ֵ������ļ˵���顷����ع涨���Ϸ�������ֵ����2004 ��5 ��17 ����2004 ��5 ��28 ���ڼ��2006 ��1 ��9 ����2006 ��1 ��25 ���ڼ����������깺����ݶͬ��������Ϊ�������ڡ����������Ϸ�������ֵ����8����������������5���������ڣ�������ÿ���������ڶ�ʵ�ֱ��������Ҵ����Ӯͬ�������ж��ڴ�����Ϣ�ر�����Wind������ʾ������2011��12��30��ĩ���Ϸ�������ֵ�Գ����������ۼƾ�ֵ�����ʴﵽ202.44%����ͬ����ָ֤���ǵ�����Ϊ45.14%��

����ͨ�������Ϸ�������ֵ�ڲ�ͬ�г������ε�ҵ�����֣����Է��֣���ţ���������г������£��û�����Ϊ�ͷ���Ʒ�֣�ҵ������������ָ����ȣ����Ӿ���ֵ���������Կ���ΪͶ���ߴ���һ����ֵ���棬������2005��6��7����2007��10��16���ڼ䣬�û����ڼ��ۼƵ�λ��ֵ�����ʴﵽ��213.49%���������������г������£��û���ҵ������С������������Ҳ���ܻ����һ���̶ȵ�����������2007��10��17����2008��10��28���ڼ䣬�Ϸ�������ֵһ�ȿ��𣬵���ȴ���ָ��ͬ���µ�70.92%��ȣ��û�����µ�20.09%���ɴ˿ɼ����Ϸ�������ֵ��һֻ���������ܹ���Ч��ܷ��գ���ţ���п��ܻ�ȡ�������һ�֡��ͷ���+DZ�����桱�ͻ����Ʒ��

������3���Ϸ�������ֵ�ڲ�ͬ�г������ε�ҵ������

| ��3���Ϸ�������ֵ�ڲ�ͬ�г������ε�ҵ������ | ||||

| �������� | ʱ������ | �ڼ�����ۼƵ�λ

��ֵ�����ʢ� |

ͬ����ָ֤���ǵ����� | �٨M�� |

| �Ϸ�������ֵ | ���У�2003.06.27��2005.06.06 | 4.29% | -31.74% | -0.14 |

| ţ�У�2005.06.07��2007.10.16 | 213.49% | 488.96% | 0.44 | |

| ����2007.10.17��2008.10.28 | -20.09% | -70.92% | 0.28 | |

| ţ�У�2008.10.29��2009.08.04 | 13.00% | 95.92% | 0.14 | |

| ����2009.08.05��2011.12.29 | 2.28% | -37.40% | -0.06 | |

| ������Դ��Wind����»�����о����� | ||||

����������Դ��Wind����»�����о�����

�����ۺ϶��ԣ����Ϸ�������ֵΪ�����ı����ͻ������ڷ��տɿ�ǰ�����Ƚ��������棬Ϊ��Щ���ճ��������ϵͣ���������ȡ����ͬ�������ж��ڴ����Ϣ�ر���Ͷ�����ṩ��һ�ַ��ռ��͡�ͬʱ�־�����ֵDZ����Ͷ�ʹ��ߡ�

�����Ϸ�������ֵ�����±�������

�������գ��Ϸ�������ֵ�������棬�û����2011��12��30����2012��1��9�ս���2012��1�±������ڵ��ڷݶ�ĵ��ڲ���������2012��1��9����17���ڿ����깺������Ϊ��������±������ڡ����ڸû����ڱ���������һ��ֻ������أ��������깺�����Դ˴ο����깺�����Ϊ�ѵã�ֵ��Ͷ���߹�ע��

������Ͷ��Ŀ���ϣ��Ϸ�������ֵ�ϸ���Ʊ�����ʧ���գ���������������ڵ���ʱ���������ʲ����ȶ���ֵ����Ͷ�ʷ�ΧΪ�������������ԵĽ��ڹ��ߣ��������������������еĸ���ծȯ����Ʊ�Լ��й�֤�����������Ͷ�ʵ��������ڹ��ߡ���Ͷ�ʳ��ڣ�ծȯͶ�����ʲ������еı���������75%���˺���Ͷ����ϱ��ջ��ƶ�ծȯ��Ʊ��Ͷ�ʱ������ж�̬������Ͷ�������Ͷ���ڹ�Ʊ�ʲ��ı����������Ż���ǰ����������ͻ���ֵˮƽ������CPPI���Խ��ж�̬�������Ӷ��ﵽ�����µ���������ֵ��Ŀ�ġ�������Ͷ���ϣ��û������CPPI������ʵ�ֱ������ڷ����ϣ��û�������Ͷ���õ�������˾��Ϊ�����ˣ��ṩ���ɳ����������������Σ����̶��ϱ���Ͷ���˵ı���ȫ��ȷ���������ݡ�

������ˣ�������Щ���ܳ��ܱ�����ʧ��ϣ���е��ϵͷ��ա�����ȶ����桢��ܹ�Ʊ�г��߷��յ�Ͷ��������ע�Ϸ�������ֵ��ͬʱ�����ڸû���ͷ�����������߷��յĹ�Ʊ�г�������ͬ��Ͷ�ʲ�Ʒ�����Ի�����Ͷ����Ҳ�ɽ��û�����ΪͶ����ϵ�һ���֣��ԶԳ���ա�����Ͷ�������