中国外汇储备急需分散化

2011年08月02日 04:37 来源:京华时报

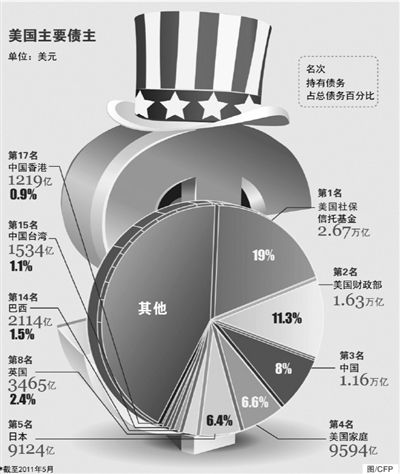

美国主要债主。转自京华时报

美国主要债主。转自京华时报

专家指出美元贬值将是长期趋势

北京时间8月1日上午,美国两党就提高债务上限达成一致,此举虽然避免了美债违约,但意味着美国继续开动美元“印钞机”,这无疑将加剧中国等新兴市场的通胀形势。有关专家指出,美债的长期风险不容低估,中国应考虑主权债务工具的多样化。

■美国债务

中长期违约风险大

对外经贸大学中国国际货币研究中心主任孙华妤认为,债务上限的调整并不意味着美债风险的彻底消除,而是债务引爆点的推迟。上调债务是临时性的措施,从美国自身情况来看,财政赤字的增加幅度会缓和,但是财政赤字下降是不可能的。美国的社会福利支出、医疗体系支出等方面的支出不可能削减太多。

孙华妤表示,从目前这个结果来看,美国国债真正违约的可能性不大,因为美国政府知道,直接违约对美国经济自身没有好处,对世界经济威胁更大。但美国财政的长期赤字会通过货币方式来填补。美元贬值将是长期趋势。

中国社科院金融所博士后杜征征表示,这个结果在预料之中,因为未能达成协议的代价将是巨大的,不仅会对美国国内经济及就业产生重大冲击,还会通过金融市场及资产效应冲击全球经济。杜征征说,短期美国债务违约的风险有所降低,但是治标不治本,中长期违约风险仍然较大,对中国以美元为主的外汇储备产生重大影响。

可能选择隐性违约

中国人民大学财政金融学院副院长赵锡军(微博)表示,如果QE3(第三次量化宽松)推出,本身就是美国经济前景不明朗,失去信心的表现,在这样的情况下,大宗商品将不可避免地遭遇再一轮的爆炒。另外,还将加剧新兴市场的通胀压力。原材料价格的上涨,无疑形成产品价格上升的压力,而人民币对美元升值的压力又会对外汇流入造成吸引,进一步形成外汇占款的压力。

中央财经大学银行研究中心主任郭田勇说,美国将继续增加债务,但是它的偿还能力不足,经济发展不了,靠印钞维持国家机器的运转。对欧美债务国将形成巨大冲击,经济雪上加霜;对债权国而言,也将引发通货膨胀,导致世界经济的前景更加黯淡。

郭田勇认为,此次美债危机中,中国将成为美国境外最大的受害者。美国面对这么多的债务,不具备偿还能力,可能选择隐性违约,即输出债务,这意味着中国将承受通货膨胀、美元贬值。从美国现有安排来看,财政赤字缩减远比不上债务增长的速度,债务偿付能力日益下降,中国的美元债权资产也会受到影响。未来应尽量减少美元储备,虽然不能一下子抛售,但新增的储备要减少。

■中国外汇储备

外汇储备过大不是好事

数据显示,截至5月16日美国公共债务总额为14.29万亿。美国国债债主排行:第1名,美国社保信托基金,占19%;第2名,美国财政部,占11.3%;第3名,中国,占8%。中国是持有美债的最大经济体。

全国政协委员、华东师范大学国际金融研究所所长黄泽民表示,一个国家合理的外汇储备规模主要看三个指标,一是其三四个月进口所需要的用汇,二是其10%的对外货币性负债,三是其干预外汇市场、稳定汇率所需要的外汇储备。他认为,我国的外汇储备满足上述需求已绰绰有余。

中欧国际工商学院教授许小年(微博)表示,目前中国的外汇储备反映出两个问题:第一,中国经济结构内部严重失衡,必须尽快纠正;第二,人民币现在还不是国际货币。

许小年说:“我们国家日益膨胀的外汇储备根本就不是财富的象征,这个外汇储备超过了一定程度之后,它越大,就说明我们国家经济结构失衡越严重,不是好事儿。所以在谈外汇储备的时候,首要问题是如何缩小继续膨胀的外汇储备,第二才是外汇储备如何保值。”

不可避免要购美国国债

中国建设银行高级研究员赵庆明(微博)表示,对中国来说,外汇储备不可避免地要购买美债,别无选择。即使欧元坚挺,欧洲一些国家的政府信用风险也要远远大于美国。

中国人民大学国际关系学院副院长金灿荣称,实际上我们现在外汇储备的主要投向是各国的债券市场,近年来中国政府已经在尝试进行外汇投资的多元化,中国政府已经增持了欧元、日元、韩元。但现在的问题是上述非美元债券市场容量很小,不够中国人买的。美国国债占全世界债务市场的40%,而且构造非常复杂,其中投资机会非常大。而其他上述非美元债券战略市场容量小,很难赢利。其结果是投资非美元债券战略市场风险比投资美元国债还要大。所以,买美元国债是我们巨额外汇储备的一种无奈的出路。

外汇储备需“分散化”

央行货币政策委员会委员、国务院发展研究中心金融研究所所长夏斌(微博)表示,从长期来看,美元已渐显贬值趋势。如果我国长期持有巨额的美元储备,不能低估其贬值的风险。

夏斌认为,中国外汇储备管理体制调整势在必行。他建议,相关部门应尽快成立国家海外资源投资委员会,以“服务于国家可持续发展目标,获取战略性利益”为目的来运用我国的外汇储备。

而对于中国手中庞大的美债,商务部国际贸易经济合作研究院研究员梅新育建议,中国储备管理部门应该作出一些应变准备:第一,与美国财政部保持持续接触,对其施加压力。作为美国的最大海外债权人,为了保护自己资产的安全,中国有这个权利也必须这么做。第二,如果美国最终出现债务违约,中国应做好国际金融市场可能崩盘的准备。第三,应丰富储备资产构成品种,比如声誉较高企业、金融机构的股票和高等级债券,小部分对冲基金和投资公司股权及大宗商品期货合约。

华东师范大学国际金融研究所所长黄泽民认为,应当通过投资、采购等渠道消化超额外汇储备。考虑到我国正处于新兴工业化时期,应该主要向国外石油、矿藏等资源类领域进行投资。采购国外的先进装备、先进技术,提升我国制造业的技术水平。

复旦大学(微博)国际金融系副教授陆前进建议,要鼓励中国企业“走出去”。放宽中国企业和居民海外直接投资的范围、渠道和审批程序,开拓更多的外汇直接投资渠道。资本管理模式应从“宽进严出”向“严进宽出”转变。

此外,还有许多专家呼吁,应继续放宽居民结售汇限制,实现藏汇于民。美、日等发达国家,居民手中的外汇储备数倍甚至数十倍于官方储备。储备化公为私以后,投资主体分散,不但有利于分散风险,提高决策效率,而且个人和企业可视经营能力和承受能力,投资风险高但收益也高的品种,从而提高资金使用效率。

| 分享到: |

财经要闻其他文章

- 2011-08-02 03:35:377月全国百城房价三成下降

- 2011-08-02 03:35:377月北京二手房成交上涨7.8%

- 2011-08-02 03:35:37两浴场检测结果康菲海洋局相左

- 2011-08-02 03:35:37环保组织呼吁海洋局加快溢油事件处理

- 2011-08-02 03:35:34去年地方审计共查出违规资金3280亿

- 2011-08-02 03:35:22环保和产量指标双限 稀土企业8月或现停产潮

- 2011-08-02 03:20:17航油定价新机制首度实施

- 2011-08-02 03:20:04货币政策将保持必要力度

京华时报其他文章

- 2011-08-02 03:35:377月北京二手房成交上涨7.8%

- 2011-08-02 03:35:37环保组织呼吁海洋局加快溢油事件处理

- 2011-08-02 03:35:37两浴场检测结果康菲海洋局相左

- 2011-08-02 03:35:377月全国百城房价三成下降

- 2011-08-02 03:35:34去年地方审计共查出违规资金3280亿

- 2011-08-02 03:20:17航油定价新机制首度实施

- 2011-08-02 03:20:04货币政策将保持必要力度

- 2011-08-01 03:45:54红会捐赠信息平台引五大质疑 秘书长避谈郭美美