收评:题材崛起权重萎靡 沪指三连阳冲击半年线

2011年05月09日 15:36 来源:中国网

|

|

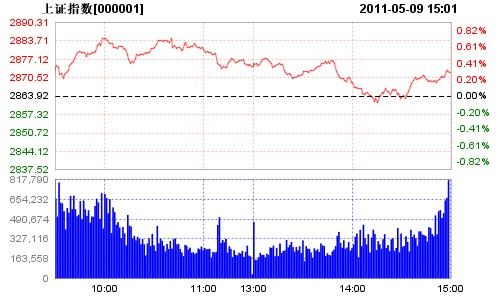

指数运行情况开盘价最高价最低价收盘价涨跌幅成交额(元)上证指数

2868.24

2885.18

2861.42

2872.46

0.30%940.06亿深证指数

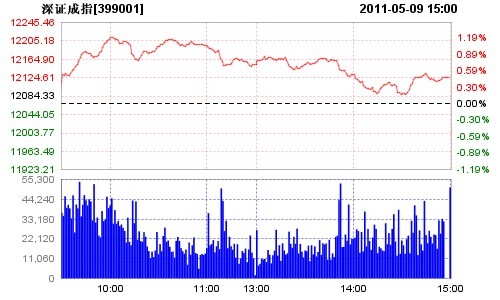

12074.14

12214.18

12074.14

12125.01

0.48%623.21亿更新时间:2011-5-9 15:00

早盘综述

今日两市早盘双双小幅高开,随后在造船、核能、电力等题材股推动下,股指震荡攀升。沪指一度冲上5日均线,但多空双方随即展开激烈争夺,指数围绕5日线震荡。临近午盘时,石油、保险等权重股回落态势加大,带动股指放量小幅下跌。午后题材股涨幅缩小,银行、保险、石油等权重仍萎靡不振,指数持续回落,沪指完全回补早盘跳空缺口。尾盘时,股指再次小幅拉起,沪指日K线收冲高回落十字星。从成交量看,沪指今日冲高回落但量能较上一交易日明显缩小,显示场外资金谨慎观望,入场不积极。

截止收盘,沪指报2872.46点,涨8.57点,涨幅0.30%,成交940亿元;深成指报12125.01点,涨57.40点,涨幅0.48%,成交631亿元。

焦点板块及个股

盘面显示,早盘两市高开高走震荡上扬,年初龙头板块高铁股和水利股集体拉升,晋西车轴冲涨停,利欧股份涨逾5%;沃尔核材、中核科技双双涨停带动核能股涨幅扩大;电力板块连续走强,桂东电力涨停。盘中两市高位震荡,医药股一度拉升,广济药业涨停;高铁超千亿元投资同时激活水泥股反弹,青松建华、冀东水泥领涨。

午后大盘延续早盘震荡回落走势,保险股明显下挫,部分金融股转而翻绿;创业板指数近6天内5天上涨,高送转填权行情持续展开,超跌的星河生物早盘一度涨停;酒钢宏兴涨超6%,部分钢铁股放量异动;上海新梅、海博股份双双拉升近7%,带动上海本地股走强;电荒概念人气不减,华能国际日K线六连阳累计涨幅17%;市场继续围绕前期强势股运作,在龙头股中色股份、包钢稀土带动下稀土板块集体冲高。沪指尾盘翻绿回补跳空缺口,两市成交继续低迷,中石化等指标股回落;增持概念股行情火爆,继早盘博威合金涨停之后,风华高科、华谊兄弟冲击涨停;涉矿概念股频频出现资金关注,维科精华、中江地产等创出近期新高,大连控股等重组概念股亦反复活跃。

后市操作

东方证券认为,经济前景或许并不如市场此前预期般乐观,4月PMI指标的回落也印证了东方证券对基本面的判断。考虑近期市场大幅下跌中已部分反映对未来的悲观预期,盘面也显示部分做空力量已经得到了释放,同时,结合股指期货周二/三一度出现贴水的表现来看,短期有发生反弹的可能。总体而言,东方证券判断,尽管当前做多因素可能正在缓慢聚集,但短期市场可能将维持弱势箱体震荡格局,趋势性做多时机尚未到来。

东吴证券认为,上周只有四个交易日,虽然其中有三天收阳,但周k线收阴的格局仍未能改变。具体来看,周二延续了节前的反弹势头,但量能未能有效放大;周三的大阴线对市场的负面影响最大,当日上涨的个股家数不足一成;周四周五在外围股指下跌、国际贵金属以及大宗商品价格整体回落的拖累下,股指呈现弱势震荡格局。盘面上,上周黄金、有色、煤炭等资源类板块处于跌幅前列,而医药、农业等防御类板块赢得了较好的市场人气,电力、纺织则在提价和退税等利好预期下出现逆势上涨行情。整体来看,上周股指再创新低,成交量继续保持低位,下跌趋势仍在延续,但下跌速度略有减缓。

广发证券最新的研报称,当前,房地产市场仍然面临调控压力,但由于保障房建设推进力度加大,因此,房地产调控总体上对于实体经济影响不会象去年二季度那么大。央行统计数据显示,今年以来,保障房建设信贷投放明显提速,一季度,保障房开发贷款新增651 亿元,比年初增长40.1%,高出同期房地产开发贷款比年初增速34.8个百分点。制造业投资增速的回升也是有利于维持经济平稳增长格局,去年年初以来,制造业投资增速呈现持续回升的趋势,今年前4 个月,这一趋势继续维持。制造业投资增速由去年年初的23.6%提高至去年全年的27%,今年一季度,这一增速进一步提高至29.2%。制造业投资增速回升主要驱动因素是出口环境向好以及消费需求旺盛。今年一季度,消费和出口相关行业如通信电子、电气机械、交运设备、化纤、橡胶、塑料、医药、纺织、皮革、饮料以及农副产品加工等行业都保持了较高的固定资产投资增速。

| 分享到: |

滚动新闻其他文章

- 2011-05-09 15:16:50中国继续对原产日美欧盟氯丁橡胶实施反倾销

- 2011-05-09 15:10:57工业和信息化部2011年标准化重点工作

- 2011-05-09 15:00:42山东大樱桃小批量上市

- 2011-05-09 15:00:42北京拟建首个环山跑马场

- 2011-05-09 15:00:42端午传统“白米粽”今年上桌

- 2011-05-09 15:00:42多家银行上调理财收益率

- 2011-05-09 15:00:42日系单反货源吃紧

- 2011-05-09 15:00:42柿子椒 西葫芦月降幅达5成

中国网其他文章

- 2011-05-09 15:16:50中国继续对原产日美欧盟氯丁橡胶实施反倾销

- 2011-05-09 11:21:49东方电热蹊跷IPO 股权转让与专利问题尚存疑

- 2011-05-09 11:11:49苹果三里屯旗舰店上演"全武行" 饥渴营销引质疑

- 2011-05-09 08:56:015月首周跌幅超25% 白银价格为何突然暴跌?

- 2011-05-09 08:56:01大跌后跑赢指数的秘密武器 不再“靠天吃饭”

- 2011-05-09 08:51:01城市商业银行异地急速扩张风险初现 遭遇"红灯"

- 2011-05-09 08:41:08个税法草案半月收到意见近20万条 创网上征集纪录

- 2011-05-09 08:41:08美元走强商品重挫 A股受伤还是减压