免除收费大限进倒计时 部分银行再增服务收费项目

2011年06月15日 08:21 来源:中国网

|

7月1日起将有34项商业银行服务收费项目被免除,距离这一大限来临还有半个月时间,不知是有意提前布局还是时间上的巧合,部分银行开始取消一些免费项目,同时新增了一些收费项目。目前,银行收费项目已达3000种。

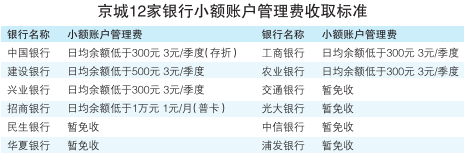

近日,兴业银行在其官方网站发布公告,从7月1日起将对开户满3个月,且3个月内账户日均余额小于300元(含)的人民币个人活期存款账户按3元/季度的标准收取小额账户管理费,3个月内日均余额大于300元的账户不收费,开户未满3个月的账户不收费。

6月1日,光大银行公布,从6月起对开通“个人短信通”服务的借记卡账户按3元/月的标准收取服务费。

早前,不少银行就已经开收小额账户管理费、短信通知费,但是多家银行的不断跟进令客户有些许恐慌,银行“免费午餐”减少从而引发的收费之乱也一直被多方专家呼吁治理。

其实,银行的收费乱象由来已久,特别是去年以来,信贷收紧使商业银行传统的存贷利差收益缩水,中间业务收入成为各家银行看重的盈利增长点。银行开始大刀阔斧地加收或调整服务项目手续费,零钞清点费、跨行取现手续费、密码重置费、短信通知费、小额账户管理费、打印对账单费等名目繁多的收费项目让银行客户叫苦连连。

据公开资料显示,仅去年半年时间,银行的收费项目就增加了30多项。同时,2003年商业银行的服务收费项目仅有300多种,现在已发展到3000多种,7年多时间就增长了10倍。商业银行则有自己的说法,“客户所享受的服务也在不断增加,多数服务是需要人力物力支持的,所以增加费用在所难免”。

但多数银行客户却并不认同这一说法,此前相关机构做过的“银行服务满意度调查”显示,近七成银行客户认为并未享受到该有的服务。某国有银行客户张女士认为,既然让客户“花钱买服务”,就应该以服务制胜,但是在平常办理业务时并没有感受到任何明显的变化。

中央财经大学中国银行业研究中心主任郭田勇表示,银行作为垄断性金融机构,盈利是其主要目的,为了盈利增收费用是必然,但是银行应该综合考虑,不管是大额存款客户、小额存款客户、贵宾客户还是普通客户,对银行或多或少都有贡献,收费不能一刀切。

对于客户因银行巧立名目增加收费项目的诟病,监管层也意识到了部分收费的不合理性。继银监会、中国银行业协会多次要求商业银行将收费项目公正公开告知客户后,今年3月14日,央行、银监会、发改委三部委联合发文,要求商业银行自7月1日起免除人民币个人账户的11类共计34项服务收费。但备受争议的小额账户管理费等收费并未提及。不少业内人士表示,免除的34项费用都是些无关痛痒的。

对此,郭田勇表示,监管层叫停了34项收费项目有一定的积极意义,表明了监管层对于治理银行乱收费的决心,但也希望出台更细化的政策保护百姓权益。

他建议,商业银行不应该通过涨价等方式来提高自己的营业收入,而应更多地依靠走内涵式的发展道路。

| 分享到: |

曝光台其他文章

- 2011-06-15 08:12:48航空公司频施关舱计避赔偿 乘客机内苦等怨言多

- 2011-06-15 07:58:36台塑化剂祸首赖俊杰被求处25年刑

- 2011-06-15 07:55:48苹果收集消费者位置信息涉嫌侵权

- 2011-06-15 07:26:14京东商城4折售书被指不正当竞争

- 2011-06-14 18:02:57福建龙海杨梅查出8种农药残留物

- 2011-06-14 17:56:16十三种台湾保健食品被要求检查

- 2011-06-14 17:51:55国家质检总局通报4类饮料抽查结果

- 2011-06-14 16:45:30食品企业发现瘦肉精最高罚10万

中国网其他文章

- 2011-06-15 08:06:35国际板九大猜想:信披或同时满足境内外双重标准

- 2011-06-15 07:36:44美证交会拟冻结智能照明、盛世巨龙两中国概念股

- 2011-06-14 21:52:12央行:房地产企业将遇资金紧张 经营将下滑

- 2011-06-14 18:11:29统计局回应数据泄密 称已有工作人员接受司法调查

- 2011-06-14 17:36:50海通证券25岁保荐人入行就当副总裁 被疑不靠谱

- 2011-06-14 15:46:28央行20日起上调存款准备金率0.5个百分点

- 2011-06-14 15:26:31收评:大盘遇CPI不跌反涨 加息预期或将压制反弹

- 2011-06-14 11:21:54商务部提醒国内人员审慎前往蒙古国务工