欧债危机再引关注 美元反弹欧元回落_

2011年07月06日 07:58 来源:中国经济网

|

|

|

从消息面回顾今年二季度以来引发外汇市场波动的因素,有以下几个事件值得关注:

欧洲中央银行4月7日在德国法兰克福总部宣布,将欧元区主导利率由现行的1%增加0.25个百分点至1.25%;

欧洲主权债务危机持续升温,欧洲经济体对成员国希腊的救助方案屡屡“卡壳”;

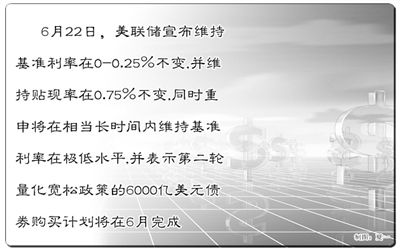

美联储6000亿美元的第二轮量化宽松货币政策在6月底结束,市场普遍关心美国货币政策会有哪些新的动向。

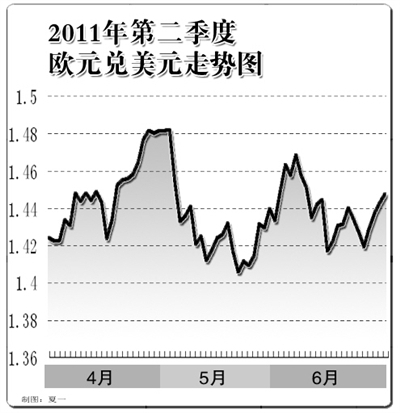

上述事件对二季度欧元及美元的走势影响明显,目前市场关注的焦点主要集中在欧洲主权债务危机的进展和欧元区如何解决希腊的债务违约风险。

希腊债务危机引担忧

希腊债务违约风险已引发市场普遍关注。7国集团财政部部长6月20日给希腊下了最后通牒:要想获得援助贷款,必须在7月3日前通过新的财政预算削减方案;国际货币基金组织(IMF)则坚称在欧洲就希腊偿债能力做出具体保证之前,不能发放120亿欧元的援助希腊款项。

目前希腊债务总额近3400亿欧元(约合4917亿美元),相当于国内生产总值的150%。而在7月15日前,希腊必须筹集约120亿欧元偿还到期债务,否则即面临违约。

从去年5月以来,希腊一直靠着国际货币基金组织和其他欧元区国家提供的1100亿欧元援助贷款,以防止其出现大规模债务违约。作为交换条件,希腊采取了一系列紧缩措施,但目前看来力度仍然不够,很多目标都没有达成。如今新的财政预算方案即将出炉,以获得救援金,希腊政府不得不“与时间赛跑”。在希腊问题引发市场关注的同时,欧元的走势也受到影响。6月11日,欧元遭到抛售,欧元兑美元在1.47上方短暂停留后开始出现明显下滑。

希腊债务违约风险拖累欧元走跌,然而自4月7日欧洲央行宣布加息后,市场普遍预计欧洲央行新一轮的加息通道可能开启。受此影响,欧元5月4日当周兑美元涨幅超过500点,创出历史新高。

美元反弹需基本面支撑

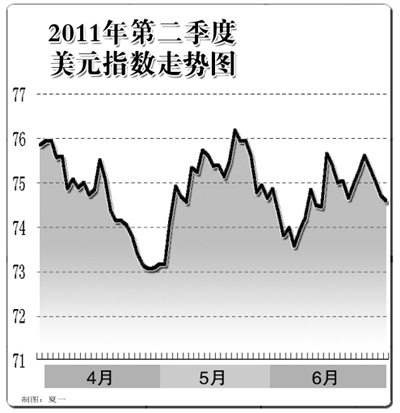

二季度美元以上涨为主,在第二轮量化宽松货币政策结束后,美联储是否会加息,成为市场关注的焦点。

5月19日美联储4月会议纪要公布。纪要显示,当6月第二次量化宽松政策到期后,美联储将优先考虑加息,而不是出售公债,令市场猜测美联储加息时机可能略早于预期。美国4月CPI同比增幅达3.2%,根据历史数据对比,在CPI涨幅超过3%后,美国有很大概率加息。5月初以来,美元指数已从最低的72.7的位置快速反弹至最高超过76的水平,这是国际外汇市场对美元货币刺激政策退出做出的提前反应。

除了加息预期外,基本面向好也成为推涨美元的一大因素。5月9日至5月14日美元大举反弹,接近重要技术阻力位75.5一线。当时,促成美元反弹的因素主要在于三个方面:一是美国的原油库存和汽油库存大幅增加,带动整个商品市场价格集体下降,商品货币随之下挫,美元顺势占据有利位置;二是欧债问题持续升温,欧系货币跌势明显,激发市场做空欧系货币,市场减少了对美元和其他货币利差的关注,美元承受的压力变小;三是市场获利回吐意愿强烈,前期非美货币以及商品市场上投机过度,非美货币和商品均出现一轮较大的非理性上涨,如今市场出现修正。

从目前情况来看,如果美国经济复苏势头强劲,则美元有望确立上涨走势。6月8日美联储发布了经济“褐皮书”,相关数据显示,美国部分地区经济增长出现减速迹象,住房市场依然疲软。在12个联储辖区中,有10个辖区经济增速稍有放缓。美联储主席在国际货币会议上承认美国经济增长放缓,但是他坚持认为,美国经济温和复苏的势头没有改变,这样的势头在今年下半年会有所增强,只是各个领域的复苏程度有所不同。澳新银行经济学家指出,尽管美国经济可能存在动能放缓的趋势,但美国经济不会二次探底。

欧洲主权债务危机、美国的货币政策以及全球经济复苏的不确定性等问题,为主力资金炒作汇率提供了题材。无论主要货币是涨还是跌,投资者都应当理性把握投资方向,避免相关风险。

(责任编辑:刘蕾)

| 分享到: |

滚动新闻其他文章

- 2011-07-06 07:55:41柬埔寨旅游热带动中国包机热

- 2011-07-06 07:55:41“轻烃燃气”将成为燃气能源的重要补充

- 2011-07-06 07:55:41特易购与国美电器达成战略合作

- 2011-07-06 07:55:41美国廉租房再融资计划兼顾环保

- 2011-07-06 07:55:41信息技术助力现代农业发展

- 2011-07-06 07:55:41促进肉味香精生产关键技术实现产业化

- 2011-07-06 07:55:41轻烃燃气:具有市场潜力的新型“绿色能源”

- 2011-07-06 07:55:41康尼快速发展的“门道”

中国经济网其他文章

- 2011-07-06 07:46:00上半年成交环比减四成 上海房价会否步入下行通道

- 2011-07-06 07:46:00“坏人”史玉柱:民营企业家要爱员工

- 2011-07-06 07:44:00信贷政策半年盘点 下半年会否放松?

- 2011-07-06 07:42:00宋鸿兵激辩众专家 飙升品种是“油”还是“粮”

- 2011-07-06 07:41:00加息再添砝码 正回购重启接过资金回笼重担

- 2011-07-06 07:36:00国家海洋局通报溢油事 840平方公里海域被污染

- 2011-07-06 07:30:00为什么会有一个月信息“真空期”

- 2011-07-06 07:26:00北京CBD地块今起招标 三季度全国将掀供地潮