债券基金能否成为“避风港”

http://msn.finance.sina.com.cn 2011-08-09 09:16 来源: 中国经济网

数据显示,155只债券基金7月复权单位净值平均跌幅为1.13%,创出近几年最大幅度下跌,市场深幅调整后――

|

按照证监会的分类标准,基金资产80%以上投资于债券的为债券基金。目前,债券基金投资对象主要是国债、金融债和企业债。由于这些产品收益都比较稳定,相应的债券基金收益也较为稳定。在股市调整时期,债券基金由于受市场波动影响较小,而被投资者称为“避风港”。

数据显示,从7月1日到7月31日,155只债券基金(分类单独计算,剔除今年以来成立的次新基金)复权单位净值增长率平均跌幅为1.13%,这是最近几年来的最大幅度下跌。

不过值得注意的是,上证综指7月份下跌了2.09%,而且据中国债券信息网日前公布的数据显示,基金持债总量7月份大幅增加了666.97亿元,成为今年以来基金月度增持债券量的第二高水平,仅次于4月份的1275.51亿元。资料显示,截至7月底基金持债总量为14172.64亿元,首次站上1.4万亿元大关,和保险公司持债总量的差距从今年年初的近8000亿元减少到了不足6000亿元。

此外,基金7月份对除短期融资券以外的几类债券品种全部增持,值得注意的是,基金7月份大举增持企业债250.31亿元,持有量从6月底的1889.87亿元变为7月底的2140.18亿元,增加了13.24%。

九成债券基金负收益

7月中下旬,债券市场资金面再度趋紧、回购利率再度走高,利率产品二级市场收益率大幅上行带动一级市场招标利率上行。由于近期资金在公开市场到期量有限,银行等金融机构资金较为紧张,银行、保险等机构对政策性金融债等利率产品配置需求减弱。

摩根士丹利华鑫基金固定收益投资部李锋认为,受到资金面紧缺等因素影响,债券收益率曲线表现各异。具体而言,上证所国债收益率曲线更为扁平化运行,短端收益率大幅上升近50%,中长端收益率上升幅度趋缓。而在信用产品方面,二级市场短期信用债品种收益率大幅上行,但长端收益率曲线则表现为大幅回落,幅度约95%。此外,银行间金融债和国债收益率曲线呈现短端陡峭化、中长端收益率上升的走势。部分金融机构出于止损目的开始抛售中长期利率产品,致使利率产品收益率也随之大幅上行,但短端利率产品收益率开始趋稳且部分期限品种收益率开始小幅回落,似有企稳的迹象。

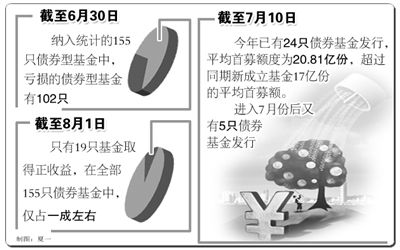

统计显示,截至8月1日,只有19只基金取得正收益,在全部155只债券基金中仅占一成左右,也即有九成债基出现了亏损。事实上,从今年6月份以来,受债券市场下跌影响,封闭债基二级市场持续调整,6月1日至8月2日,富国天丰下跌5.68%,封闭杠杆债基跌幅更深,同期景丰B下跌20%,汇利B下跌14.4%,添利B下跌11.94%,自7月8日以来聚利B下跌14.9%。

截至6月30日,纳入统计的155只债券型基金中,有102只债券型基金在上半年亏损,占到总数的三分之二。而在2010年,126只债券型基金上半年收益就达到了1.63%,表现最好的东方稳健回报收益曾达到了8.476%。2009年,83只债券型基金的平均收益也有1.47%。华富收益增强债基当年同期收益则是达到了7.56%。

好买基金研究中心首席分析师曾令华认为,前期保险、基金等机构投资者的债券持仓比较高,随着新的高收益率债券品种的发行,这些机构想要买入,只能是卖出旧债买新债,但是目前债券市场流动性比较差,对于基金等机构抛售的债券,接盘资金比较少,所以企业债、信用债下跌幅度比较大。而封闭债基的下跌主要是对于这些基金持有的企业债、信用债等债券品种未来悲观的反映。

随着封闭债基二级市场的下跌,封闭债基的折价率也进一步扩大。截至8月1日,聚利B折价率超过至15%,添利B折价率达到11.59%,景丰B、天盈B折价率分别为8.79%、7.34%,富国天丰折价率为4.79%。

把握新债基投资机会

央行调查报告显示,自2010年四季度起,投资已取代储蓄成为我国储户理财的第一选择。在上半年股市震荡调整的大背景下,投资者显然更偏爱于追求稳定收益的低风险投资品。统计数据显示,截至7月10日,今年已有24只债券基金发行,平均首募额度为20.81亿份,超过同期新成立基金17亿份的平均首募额。进入7月份后又有5只债券基金发行。

华泰联合证券基金研究中心总经理王群航认为,前期市场对城投债的担心,给债券基金(无论是场外交易的,还是场内交易的)造成了较为严重的负面影响――市价下跌、净值下跌、部分赎回,同时,这些负面影响也波及到目前正在发行的债券基金,如工银添颐债券、上投摩根强化回报、华泰柏瑞信用增利、海富通稳健增利等。

王群航结合华泰联合证券研究所债券研究团队的相关研究成果表示,投资者对于城投债应该有一个清醒、理智的认识,相关老债券型基金终将会得到其应有的合理“估值”,正在发行的新债券型基金也将因其特定优势而受到公正对待。

工银瑞信固定收益部总监杜海涛认为,未来10年债券基金的投资价值将更加凸显。杜海涛表示,“过去10年,中国经济一直处于‘高增长、低通胀’的良性状态,股票投资价值大于债券基金。而在未来10年,随着要素价格上升、原料成本提高、产业结构调整,经济发展趋于平稳,以债权投资为主的债基投资收益也应该会有一个比较高的水平。”

“从目前债券市场的收益率来看,一年期的央票利率达到3.7%,一年期中票利率达到5.5%,1年期左右的信用品种收益率更达到5.5%―5.8%,都具有一定吸引力。”华泰柏瑞信用增利拟任基金经理沈涛认为,信用债是跨越牛熊市的长期资产配置选择之一。

中国债券信息网数据显示,截至7月28日,3年期AA级企业债收益率为6.27%,5年期AA级企业债为6.65%,远胜国债及定存,创下近5年历史新高。沈涛认为,买入3年到5年期的债券并持有到期,可能有助于锁定目前的收益率水平。

嘉实基金认为,当前信用债较高的收益水平,对于配置型的投资者而言,通过持有到期获得息票收益的方式可以获得超过同期定存的收益水平;而对于场内交易者而言,高收益率压低了债券的价格,未来随着通胀的下行,有望带来较为丰厚的资本利得。对于普通投资者而言,很难直接涉足信用债市场,但可以通过购买债券基金间接进入。

嘉实基金表示,未来将尽量规避转债和股票的风险,综合分析宏观经济政策、行业企业信用、利率水平变化,持续投资于信用债券,让投资人分享信用债收益率较高、风险较低的特点。

多位业内人士表示,随着资金面压力缓解,债券基金有望迎来较好的投资机会。投资者可以中长线布局债券基金,风险承受能力较强的投资者还可选择分级债基的高风险份额。

(责任编辑:马常艳)