铁道部3A信用的大公授信主体猜想

http://msn.finance.sina.com.cn 2011-08-11 09:45 来源: 21世纪经济报道

|

近日,铁道部以5.55%的高利率发行了90天超短期融资券,不仅高出2月铁道部发行的同期短融券163个基点,而且显著高于当前市场同期短融券5.1549%的平均收益率。

这透射出,有大公国际3A信用的铁道部未能享受到最高信用等级的低融资成本,暴露出市场的不信任。不过,令人匪夷所思的并非是大公国际给铁道部的信用,就必须低于中国主权信用,事实上,一国内私人部门信用等于或高于其所在国主权信用并不鲜见,如国际评级机构就授予微软、美孚石油等四公司3A信用;疑惑在于,大公国际以“中央财政为铁道部隐性担保而不会导致铁道部违约”来回应市场质疑。

坦率地说,铁道部既是国家机构又是企业法人,反映出的是铁道部类似于政府支持实体(GSE),大公国际借铁道部这种特殊身份得出铁道部发行的债券有中央财政隐性担保,虽然有无数先例(如剥离国有银行不良资产),但从法律和合同上中央财政都未明言为铁道部债券担保;这如同两房为GSE实体,但并不意味着美国政府对两房债券担保。不仅如此,即便中央财政对铁道部债券隐性担保为实,那么这意味着中央财政只是为铁道部债券进行信用增级,基于信用评级模型约定俗成的行规,债券发行人信用级不应高于信用担保主体的信用级。殊不知,若AA信用的为一发债主体担保,反而使后者信用高于信用担保者,那么这种信用担保不仅无意义,而且造成了信用评级的紊乱。

其实,大公对铁道部认识是清晰的,铁道部并非是独立法人。换言之,对铁道部进行授信面临着信用主体不独立的问题,遗憾的是作为专业评级机构的大公国际并未认识或旨在回避这点,即给一个不独立、身份不确定的主体进行信用评级,这是信用评级的硬伤。按正常理解,大公3A信用并不是授予铁道部,也不是中国政府,而是授予更加虚拟的所有纳税人群体。

具体而言,若大公国际是授予铁道部的,那么大公国际的授信主体确切讲应是铁道部旗下的中国铁路建设总公司(可看作是GSE实体)。那么,当前市场对大公国际之于铁道部的最高评级表现的“不屑一顾”就可以理解了。事实上,按目前铁道部的资产负债结构、偿付能力和资产质量状况等定量指标,给予铁道部最高评级确实难以令人信服。

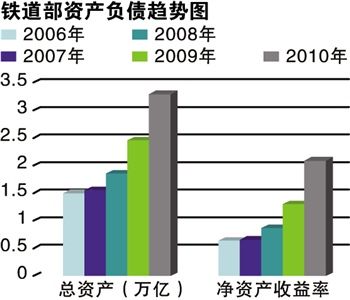

最近铁道部财务司发布的资产负债数据显示,铁道部2006年至2010年的资产与负债数据分别为:15024亿元,6401亿元;15523亿元,6587亿元;18553亿元,8684亿元;24566亿元,13034亿元;32937亿元,20907亿元等。五年来铁道部总资产增长2.19倍,总负债增长3.27倍,资产负债率由2006年的42.6%上升至2010年的57.44%。不仅如此,2006年至2010年铁道部净资产收益率分别为0.37%、0.98%、-1.31%、0.24%和无限趋近于零。可见,若基于铁道部财务数据做信用评级定量分析,市场很难把其权作为一正常的公司实体。

当然,国内评级机构对铁道部的信用评级只暴露出冰山一角,当前城投债、中小企业集合债等都存在授信主体紊乱等信用评级问题。因此,当前中国要发展健康的债券市场和加快人民币走出去,首当其冲的是提高本土信用评级公司本身的信用质量、资信水平和市场认同。