��ע�ص���ҵ���б�

http://msn.finance.sina.com.cn 2011-08-16 10:53 ��Դ: �й�������

����ú̿��ҵ������Ӧ���ǵ�ǰ��Ҫ����

����

|

�����й�ú̿��ҵЭ����շ�����������ʾ�������ϰ��꣬ȫ��ԭú�������17.7�ڶ֣�ͬ������12.7%��ú̿�������17.1�ڶ֣�ͬ������13.8%��

�����ϰ�������г�ú̿�������ӵ���Ҫԭ���ǣ�һ��������Ȳ���������Ҫ��ú��ҵ��ú̿���ֽϿ���������һ���棬�ܽ��괺ĩ�ij��ֲ������ĺ���Ӱ�죬ˮ������½������������ú����Ӵ�

������ú̿��Ӧ���������ȫ��ú̿�����������ӡ���ͳ�ƣ��ϰ���ȫ����·ú̿���������11.1�ڶ֣�ͬ������13.2%�����У���Ҫú��ͨ���������������������������������2.16�ڶ֣�ͬ������8.3%�����������8938��֣�ͬ������0.9%��ȫ����Ҫ�ۿ����ú̿������3.25�ڶ֣�ͬ������20.1%��������Ҫ��ˮ�۷���ú̿2.88�ڶ֣�����19.3%�����У��ػʵ��۷���1.23�ڶ֣�����12.1%����ɽ��(�������ƸۺͲ������)����5937��֣�����43.1%��

�����ϰ���ú̿��������·�������ۿ�ת������������λ�����ϵ������������ҹ���ú̿��Ӧ�������ڽ�һ����ǿ��

�����ӿ��������ú̿��������������ˮƽ��6��ĩ��ȫ���ú̿���2.21�ڶ֣����������400��֡�ú̿��ҵ���4700��֣����������400��֣��ص㷢����ҵ��ú6536��֣����������929��֣���ú�����ﵽ18�죻��Ҫ��ת�ۿڿ��2395��֣����������22��֡�

������ú̿�۸�IJ����������һ����ú̿�г��۸����ƽ�Ȳ���С�����䣬�����ȼ۸����Dz������ȡ�6��ĩ���ػʵ���5500���г�����ú�۸�840Ԫ-850Ԫ/�֣����������55Ԫ/�֣���ȥ��ͬ������90Ԫ/�֣�ɽ������5500���г�����ú����վ���۸�655Ԫ-670Ԫ/�֣����������20Ԫ-25Ԫ/�֣���ȥ��ͬ������90Ԫ-95Ԫ/�֣����ݸ�5500���г�����ú����۸�970Ԫ-985Ԫ/�֣����������85Ԫ/�֣���ȥ��ͬ������150Ԫ/�֡�7�·�������ú̿�ļ۸������л��䡣

�������⣬ú̿��ҵ��Ӫҵ��ɱ�������˰�Ѽ�Ӧ���˿��������̶��ʲ�Ͷ�ʼ��������������ݳ���ͳ�ƣ��ϰ���90�Ҵ���ú̿��ҵ(����)��Ӫҵ��ɱ�8030��Ԫ��ͬ������39.8%��Ӧ���˿ֵ1250��Ԫ��ͬ������21%��Ӧ����ֵ˰��635��Ԫ��ͬ������23%��ȫ��ҵ��ɹ̶��ʲ�Ͷ��1708.6��Ԫ��ͬ������19.5%��

�����༭�������ϰ���ȫ��ú̿�����������屣��ƽ��̬�ƣ�ú̿������ʢ�������������Ͽ죬�������ƽ�⡣������Ŀǰú̿����ƽ���ԱȽϴ����������ԡ�ʱ���ԵĹ���ì�ܲ�ʱ���֡���ˣ���Ҫ�ӿ�ת�侭�÷�չ��ʽ�����ȫ�����Դ����Ч�ʣ����Ƹߺ��ܲ�ҵ���췢չ����Ҫ�ӿ췢չ�ִ�ú̿����������ú̿Ӧ�����������ú̿��Ӧ����ˮƽ��ά���г�ƽ�����С�

���������α༭�������ޣ�

����������ҵ��������ת�䡰��������Ч������

����

|

�������գ���2011���ϰ��꽹����ҵ������Ϣ�������ϣ��й�������ҵЭ�ṫ�����ϰ����ҹ�������ҵ����������������°�����ҵ�ķ�չ�������Ԥ���뽨�顣

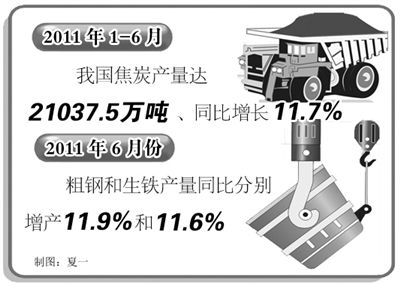

���������ϰ��꣬���г�������ʢ��Ӱ�죬�ҹ���̿�����ٴ���ʷ�¸ߡ�����ͳ�ƾֿ챨������ʾ��1��6���ҹ���̿�����ﵽ21037.5��֣�ͬ������11.7%��������6�·ݣ��ڴָֺ���������ͬ�ȷֱ�����11.9%��11.6%�����Ͻ�����36.8%������£���̿����ʵ������14.9%���ղ���̿�ﵽ126.58��ֵ���ʷ���ˮƽ��

����������ҵ�������ṹ����������ҵ������������̿6546��֣�ͬ������2.1%������������ҵ��̿����14492��֣�ͬ������16.6%���ɴ˿�������̿������Ҫ�Ƕ���������ҵ������������ҵ���������������������������������������ڽ�̿�г���ƽ�����С����й�������ҵЭ��᳤�ƽ��ָ����

�������°����ҹ���̿�г��������ս�����̿��������Ҳ���Ż������ƽ����Ϊ�����ϰ���ȫ���ֲָ���ͬ������9.6%�����˲���ȫ��ֲָ������ﵽ7.06�ڶ֣�����Ŀǰ���ƿ����ֲij��ڴ�3�·ݿ�ʼ�����½����ϰ����ۺϴָ־�������������6.8%���°�����ڸ�������������ֲ����������⣬�����ð�����г�������ɫ����ˣ��°�����Ȼ������С������ҵ�Խ��н϶�Ľ�̿������̿�����������������ڷŻ���Ԥ��ȫ�꽹̿������ͻ��4.1�ڶ֣�����������6%���ҡ���

���������ڸ߲����ı����£�������ҵ�ɱ��ľӸ߲���״��û�з����ı䣬��������������Լ������ҵ��չ����Ҫԭ��֮һ��

����������ʾ������1��5�£��ص�ͳ�ƵĴ���������ҵұ������ɱ�ͬ������11.77%������úƽ���ɹ��ɱ�ͬ������12.86%����̿ƽ���ɹ��ɱ�����7.51%����̿�۸������ú�۸��Ƿ���5.35���ٷֵ㡣1��6�£�����ͳ�ƵĽ�����ҵ�ܼ�ʵ����������ͬ������36.23%�������ܶ�ͬ���½�5.57%��������ҵ�����������������2.72%�½�Ϊ2.38%��������ҵ�������38.36%��

��������Ŀǰ�������������������ҵ�����������ı�Ե����ҵ��Ҫ�����ֱ���ú���͡���狀ͽ�¯ú���Ƽ״��Ƚ�������Ʒ����һ��ӯ������ٿ��𡣡��ƽ��ָ����

�������⣬�ϰ��������ҵ��������ʯƽ���������Ƿ��ߴ�42.41%���ٴ���ʷ�¸ߣ���������ú�ɹ��ɱ�����12.86%�������ϵ�ɽ����15ʡ���۸�ȣ��¸ߵĿ�ۡ�ú�ۡ���ۣ���ʹ������ҵ���ٸ�Ϊ�Ͼ��ġ���ͷ��ѹ����

�����༭���������������Ӱ���£�Ԥ���ڽ��һ��ʱ���ڣ��ҹ�������ҵ���л������ٲ�С��ѹ������ˣ�������ҵ����ӿ�ת���������������µIJ�����������ҵ�����о��Ͱ����ʺϱ���ҵʵ�ʵľ�Ӫս�ԣ���������������߸���ֵ�IJ�Ʒ��Ŭ����չ����������ռ䣬�Ӷ��ٽ���ҵƽ�Ƚ�����չ��

���������α༭�������ޣ�

����ˮ����ҵ����ҵӯ�������������

����

�������գ��й�ˮ��Э�ṫ����2011���ϰ���ˮ����ҵ���������2011���ϰ��꣬ˮ����ҵ�������кͷ�չ������ã�����ָ�������Ԥ�ڡ�ˮ���г���Ȼ���������߹��������й켣�����������۸�����ֽϸ�ˮƽ��

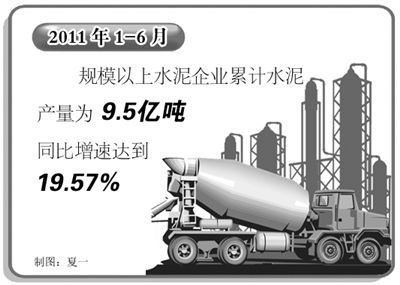

�����Ӳ���������2011��1��6�¹�ģ������ҵ�ۼ�ˮ�����Ϊ9.5�ڶ֣�ͬ�����ٴﵽ19.57%��Զ��Ԥ�ڡ�������ˮ����Բ�������ͬ��������������ʷ��λ�����������������������ϵ���ռ��ȫ��������60%�����ϡ�����������ͬ��������������20%��Ԥ��ȫ��ˮ�������ͻ��20�ڶ֣��������ɽ�����10%��

����������������2011��1��5��ȫ��ˮ����ҵ���������3244��Ԫ��ͬ������48.25%��ʵ������352.57��Ԫ��ͬ������170%����ҵë���ʴﵽ20%��ͬ��������5���ٷֵ㡣��ҵӯ���������ֳ�ǰ��δ�е����ñ��֣��ڶ�ˮ����ҵʵ�ִ����ӯ����

������ȫ��ˮ���г��۸�������2011��1��6�£�ȫ�����42.5ˮ���г��۸�415Ԫ/�֣���2010������50Ԫ/�֣��Ƿ���14.80%�������Ƿ���ߵ��ǻ����������Ƿ���48.60%�����������ϵ����������۸�Ҳ������ߡ�����������5��������ۣ��Ѿ�����ǰ���ꡣ��������1��6��������ֵ���ȥ�꣬���������������ĵ����������۸��µ���Ҫԭ��һ��������ܼ����ͷţ������ʽ��ȱ��ʹ�г�����Ż���

������������8��10�շ���������������ʾ��8��1����7��һ���ڣ�����ˮ��۸��ǰһ��(��ͬ)�½�0.1%������ƣ����ڃ��г�������ƫ����Ԥ��ˮ��۸����С���»���

�����й�ˮ��Э���ʾ���°��꣬ˮ����ҵҪ�����ᶨ���Ƶز�ȡ���ܼ��Ų��ԣ�Ӧ���г��»������ơ�7�¡�8����ˮ�൭������9���Ժ���ˮ��Ĵ�ͳ��������Ҫ����Ӧ�ԡ��ڵ�ǰ�����£�������������߲�Ʒ������Ӧ��ȡ��������Ӫ���ԡ�

�����༭�����������ҹ�ˮ����ҵĿǰ��չ������ã����ӳ�Զ��������Ҫ���������һЩ���⡣һ�ǽ�һ�������ҵ���жȣ��ҹ�ˮ����ҵ������ͨ������������߲��ܹ�ģ����Ŀǰȫ��ǰʮ����ҵ�����ɷ�ˮ�����ϲ��ܼ��жȽ�Ϊ43.8%����Ȼ�ϵ͡����ǽ�һ�����ý��ܼ��ź���̭�����ܹ�����

����

���������α༭�������ޣ�

����ʯ����ҵ����Ҫ����ָ���������

����

|

�������գ��й�ʯ�ͺͻ�ѧ��ҵ���ϻᷢ���˽����ϰ�����ҵ�����������ݡ�2011���ϰ��꣬ʯ�ͺͻ�ѧ��ҵ�������н���ƽ�ȣ����ָ��������߳ɱ�����Ч��Ļ�����������Ҫ����ָ���������������Ч�����ã��г����������豣��ƽ�ȣ�������ó��Ծ��Ͷ�������ȶ���

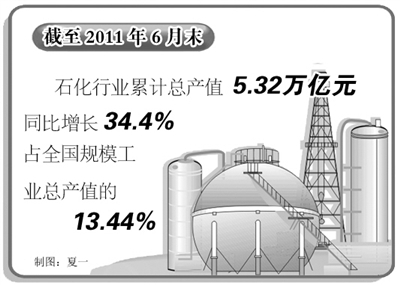

������������ƽ�ȿ�����ʯ����ҵ�ϰ�������ص㡣�ϰ��꣬ʯ�ͺͻ�ѧ��ҵ���ó��������������ۼ���������ȫ����ҵ��ֵ����3.3���ٷֵ㡣��ֵ������������30%������6��ĩ��ȫ��ҵ��ģ������ҵ26518��(��Ӫ����2000��Ԫ������ҵ)���ۼ��ܲ�ֵ5.32����Ԫ��ͬ������34.4%������ʷ�¸ߣ�ռȫ����ģ��ҵ�ܲ�ֵ��13.44%��ͬʱ����ҵ�̶��ʲ�Ͷ��5616.46��Ԫ��ͬ������19.8%��1��5�£�ȫ��ҵ����3560.3��Ԫ��ͬ������32.2%��ռȫ����ģ��ҵ�����ܶ��18.54%���Ͻ�˰��3347.14��Ԫ��ͬ������31.9%����Ӫҵ������4.24����Ԫ������34.4%���ʲ��ܼ�7.20����Ԫ������18.4%���������ܶ�2412.88����Ԫ��ͬ������33.7%��ȫ��ҵ��ҵ��Ա662���ˣ�����7.6%������������ʯ����ҵ��Ҫ����ָ�������ʷ���ˮƽ��

������ҵ������������������ϰ���ȫ��ҵ��չ����һ�����㡣�ϰ��꣬ȫ��ҵͶ������19.8%������ʷͬ���������֮һ������ҵ��Ӫ���롢�������پ�����32%�������ʯ�ͺͻ�����ҵ����������������������������Ͷ������ģʽ������������������ǿ�Ľ�����չ֮·������������ר�û�ѧƷ���ϳɲ����������ʽϸߡ�ǰ5���£��ڻ�ѧ��ҵ�У�ר�û�ѧƷ������������ʴ�33.8%��ռ��31.45%���ϳɲ���������������Ϊ20%��ռ��15.8%���л���ѧԭ����������Ϊ15.4%��ռ��15.1%����֮���Ӧ����������Ʒ����ռ��ѧ��ҵ�ı��س��½����ơ�

�����༭�������°��꣬���ܴ����ž������гɱ���������С��ҵ�����Ѷ���������⣬���������Ͽ���ʯ�ͺͻ�����ҵ���������Խ�����ƽ�ȽϿ������̬�ƣ�ȫ�������ﵽ��Ԥ�ڡ���Ҫע����ǣ��ڱ�����ҵ���Է�չ��ͬʱ����һЩ�������Ŀ��äĿ����Ͷ��ҲҪ�������ơ�

���������α༭�������ޣ�