2011��1-7�µ�����Ϣ��ҵ�����������

http://msn.finance.sina.com.cn 2011-09-01 15:20 ��Դ: �л�������ҵ����Ϣ����

����2011��ǰ7���£��ҹ�������Ϣ��ҵ���屣������̬�ƣ�����ҵ������������������ҵ���������ڡ�Ч�����ٳ���������̶��ʲ�Ͷ�ʸ����������������ײ�����ǿ���°��꣬��ҵ��չ�еIJ�ȷ��������Ȼ�϶࣬��ҵ�ṹ������������Ȼ���У������и������Ʊ仯�Ի���Ӧ�ԡ�

����һ�� �������

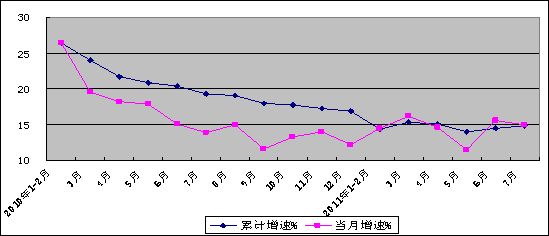

����(һ)�������������н�����ģ��������ҵ����������6�³���С��������7�³�С������̬�ƣ�����ֵ�����۲�ֵ�ֱ�����15.0%��20.5%����6���½�0.6��1.5���ٷֵ㡣��ֹ��7�µף���ģ��������ҵ����ֵ����14.8%���߳���ҵƽ������0.5���ٷֵ㣻ʵ�����۲�ֵ40549��Ԫ��ͬ������21.8%��

����

|

����ͼ1 2010�����������Ϣ����ҵ����ֵÿ���������

����(��)����Ч����ֲ���

������ֹ��6�µף�ȫ��ҵʵ����Ӫҵ������34389��Ԫ��ͬ������21.6%������1321��Ԫ��ͬ������11.3%��ȫ��ҵ����������3.8%��ֵ�ù�ע�����⣺(1)Ч�����ٲ����ϴ�3�·���ȫ��ҵ�����������������»���6�·ݳ��ַ���(����23.8%);�������ٲ������ԣ��ر���3�¡�5�¾����ָ������������(2)���������Ȼͻ����ȫ��ҵ���п�����ҵ3266����������(22.0%)�Ϳ��������(63.4%)�Դ��ڽϸ�ˮƽ��(3)��ҵ�ɱ�ѹ���ϴ���ԭ�����Ǽۡ������ɱ������ͻ��������ս�Ӱ�죬ǰ6������ҵ��Ӫҵ��ɱ�����22.3%���߳���������0.7���ٷֵ�;��Ϣ֧�����ٴ�31.6%����һ����ҵ��Ӫ�����Ȼ�����ֹۡ�

����(��)Ͷ�ʱ��ָ���������1-7�£�������Ϣ��ҵ500��Ԫ������Ŀ���Ͷ��4807��Ԫ��Ͷ�ʹ�ģ����ȥ��ǰ10����ˮƽ��ͬ������67.2%�����ڹ�ҵͶ��40.8���ٷֵ㣬������ȥ��ͬ�������ࡣ���¿�����6�·��������������⣬�����·�Ͷ�����پ���60%���ϣ�����7�·����Ͷ��847��Ԫ��ͬ������65.2%��ͬ������65.2%�����ٱ�6�·����27.7���ٷֵ㡣�������������Դ��س�Ϊ������ҵͶ����������Ҫ�������ֱ����Ͷ��764��890��Ԫ������89%��129%����ȫ��ҵͶ�������Ĺ����ʴﵽ19%��26%������������ҵͶ���»���ͷ�ӿ죬ͬ���½�13%��

����(��)��ó���ڼ���������7�·ݣ��ҹ�������Ϣ��Ʒ�����������»���̬�ƣ�����15.6%�����ٱ�6�����4.8���ٷֵ㡣��ֹ��7�µף�������Ϣ��Ʒ�������ܶ�ﵽ6253����Ԫ��ͬ������15.2%;���У�����3630����Ԫ��ͬ������15.8%��ռȫ����ó���ڵ�34.6%;����2623����Ԫ��ͬ������14.4%��ռȫ����ó���ڵ�27.0%��

����������Ҫ�ص�

����(һ)����ҵ���ٳ��ַֻ���������ҵ����������������Ҫ����

��������ҵ���������������������Ƽӿ졣�����������ҹ�����ҵ���ֳ������ٷ�չ̬�ƣ��¾����ٱ�����30%���ң���ֹ��7�µף���ʵ������ҵ������9588��Ԫ��ͬ������29.6%�����ٱ�ȥ��ͬ�����0.6���ٷֵ㡣����7�·��������ҵ������1523��Ԫ��ͬ������31.4%����Ϣ������ѯ�������ݴ�������Ӫ����ʵ������892��1271��Ԫ��ͬ������36.1%��35.8%�����ٸ߳�ȫ��ҵ6.5��6.2���ٷֵ㡣Ƕ��ʽϵͳ����ʵ������1625��Ԫ��ͬ������29%�����ٱ�ȥ��ͬ�ڸ�3.7���ٷֵ㡣������Ʒ����Ϣϵͳ���ɷ���չƽ�ȣ��ֱ�ʵ������3430��2089��Ԫ��ͬ������28.9%��27.5%��IC��������Ż���ʵ������282��Ԫ��ͬ������13.4%������ȥ��ͬ��20���ٷֵ����ϡ�

��������������ҵ�������ԣ������������ͻ����7�£�����������ҵ���۲�ֵ����29.1%����6�����4.3���ٷֵ㣬����λ����Ҫ������ҵ��λ����ֹ��7�µף�ʵ�����۲�ֵ6663��Ԫ��ͬ������28.9%;���ڽ���ֵ4255��Ԫ��ͬ������23.9%���ֱ����ҵƽ��ˮƽ�߳�7.1��9.2���ٷֵ㡣���������Ϊ������ҵ��������Ҫ���������۲�ֵ���ٴﵽ40.7%������ҵ�����Ĺ����ʴ�79%��ȫ��ҵ���������������(LED)491.6��ֻ������31.0%��Һ����ʾģ��4.8���ף�����19.7%�����ɵ�·457�ڿ飬����18.3%��

��������Ԫ����ҵ���ٻ��䣬���ڳ������ԡ�7�£�����Ԫ����ҵ���۲�ֵ����19.1%����6�»���2.8���ٷֵ�;��ֹ��7�µף�ʵ�����۲�ֵ7542��Ԫ������22.3%�����ڳ������ԣ�5��6��7���������ָ�λ����������ֹ��7�µף�ʵ�ֳ��ڽ���ֵ3783��Ԫ������12.3%����һ�������ٻ���14.3���ٷֵ㡣

��������������ҵ���ַ�����ƽ����ӱ��ֿ���������7�£�����������ҵ���۲�ֵ�ͳ��ڽ���ֵ�ֱ�����24.9%��6.6%����6���������9��5���ٷֵ㣬��Ϊ����������ҵ����ֹ��7�µף����۲�ֵ�ͳ��ڽ���ֵ�ֱ�����16.5%��10.8%��ȫ��ҵ������ɫ���ӻ�5971��̨������3.2%������Һ����������11.6%��ռ��74.5%��PDP��������55.1%��ռ��2.2%��

�����������ҵ���ڿ��ٻ�����������ҵ������ߡ��������£��������ҵ���ڽ���ֵ���������߸ߣ�7�³������ٴ�20.8%���ǽ����������³��������״γ���20%����ֹ��7�µף�ʵ�ֳ��ڽ���ֵ8787��Ԫ������12.6%�����۲�ֵ11746��Ԫ������15.7%����һ���ȷֱ����5.6��1.8���ٷֵ㡣ȫ��ҵ�������ͼ����17464.1��̨������31.2%�����бʼDZ���������24.8%��ռ��74.1%;�������4391��̨���½�6.0%��

����ͨ���豸��ҵ�����н������ڻ���Ͽ졣7�£�ͨ���豸��ҵ���۲�ֵ�����ڽ���ֵ�ֱ�����17.4%��7.3%����6�·ֱ��½�11.7��18.7���ٷֵ㡣��ֹ��7�µף�ʵ�����۲�ֵ5816��Ԫ������20.8%�����ڽ���ֵ2840��Ԫ������12.4%��ȫ��ҵ�������ֻ�59617.3��̨������16.8%;�ƶ�ͨ�Ż�վ4219.1���ŵ�������45.3%���̿ؽ�����1748.2���ߣ�����28.3%��

����

|

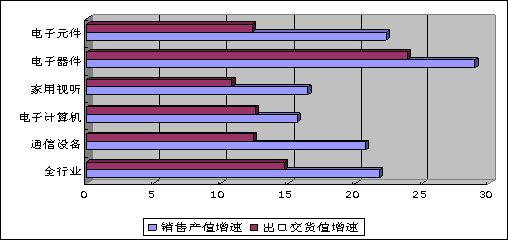

����ͼ2 1-7�¸���ҵ���۲�ֵ�����ڽ���ֵ���ٶԱ�

����(��)��������С������������������Ȼǿ��

����7�£�ȫ��ҵ�������ٽ�һ��������14.4%����6�·������0.6���ٷֵ㣬������ҵ�����Ͽ죬�۰�̨������Ͷ����ҵ���ٷֱ��6�»���11.7��1.5���ٷֵ㡣����ҵ������ͨ���豸��ҵ�⣬������ҵ�������پ���6���в�ͬ�̶Ȼ����������������������ҵ�������ٱ�6�·ֱ����7.2��5���ٷֵ㡣��ֹ��7�µף�ȫ��ҵ���ڽ���ֵ22406��Ԫ��ͬ������14.7%;���������(55.3%)��ȥ��ͬ��(58.7%)�½�3.4���ٷֵ㡣

��������ʼ�ձ��ֽϿ췢չ��7��ȫ��ҵ������ֵͬ������29.3%����ȫ��ҵƽ�����ٸ߳�8.8���ٷֵ㡣1-7���ۼ�ʵ��������ֵ18144��Ԫ��ͬ������31.8%;��������ȫ��ҵ�����Ĺ����ʶԱ�Ϊ60:40�����ȥ��ͬ��(37:63)����������������ǿ��

����(��)�������������������С�������������ͻ��

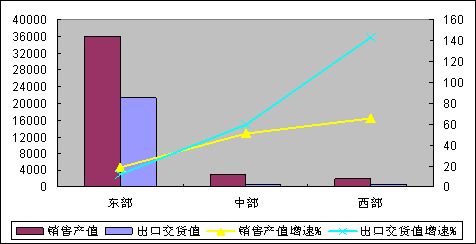

����1-7�£���������ʵ�����۲�ֵ35861��Ԫ������18.4%;���ڽ���ֵ21207��Ԫ������12.1%���������ٵ���ȫ��ƽ������3.4��2.6���ٷֵ㡣�ӱ�������ա��㽭��������������ɽ�������۲�ֵ���پ�����20%���Ϻ����۲�ֵ������ȥ�������ƽ;�������۲�ֵͬ���½�7.6%��

�����в��������������Ͽ졣��ֹ��7�µף����۲�ֵ�ͳ��ڽ���ֵ�ۼ�����51.0%��59.2%������7�³��ڽ���ֵ����108.8%���غ�ʡ�е��ܱߵ������ֿ������������ϡ����������ա��������۲�ֵ���ٷֱ�ﵽ68.5%��66.5%��60.5%��47.3%��������ȫ��ƽ��ˮƽ��

��������������λ�ص�����ֹ��7�µף����۲�ֵ�ͳ��ڽ���ֵ�ֱ�����65.5%��143.3%���߳�ȫ��ƽ��ˮƽ43.7��128.6���ٷֵ�;��7�����ٳ���С�����䣬���۲�ֵ�ͳ��ڽ���ֵ���ٱ�6�·ֱ��½�17.4��11.9���ٷֵ㡣�Ĵ������������Ͽ죬���۲�ֵ�ֱ�����54.3%��223.3%�����ߺϼ�ռ����������81.3%��

����

|

����ͼ3 1-7�¶����С������������۲�ֵ�����ڽ���ֵ������

����(��)�۰�̨��ҵ���ٳ��ֻ�����������ҵ���ٱ�������

����7�£��۰�̨��ҵ�������������ٱ�6�·ֱ����4.6��11.7���ٷֵ㣻������ҵ�����������������зŻ�����6�·ֱ����8��30.4���ٷֵ�;����Ͷ����ҵ�������ٱ�6�����зŻ����������ٱ�6�����1.5���ٷֵ㡣

������ֹ��7�µף�������ҵʵ�����۲�ֵ11311��Ԫ��ͬ������29.8%;���ڽ���ֵ2281��Ԫ��ͬ������17.3%���߳���ҵƽ��ˮƽ8��2.6���ٷֵ㡣������Ӫ��ҵ�����Ͽ죬ʵ�����۲�ֵ4075��Ԫ������39.3%��������ҵƽ��ˮƽ17.5���ٷֵ㡣������ҵ���۲�ֵ�����ڽ���ֵ�ֱ�Ϊ29238��Ԫ��20125��Ԫ��ռ��ҵ����(72.1%��89.8%)��ȥ��ͬ��(73.8%��90.0%)�ֱ��½�1.7��0.2���ٷֵ㡣

����

|

����ͼ4 1-7����������ҵ���۲�ֵ�������