一半进口铜缘于信用证融资比银行借贷利率还低5%?业界揭秘大宗商品进口融资链条宋菁

http://msn.finance.sina.com.cn 2011-09-02 09:15 来源: 21世纪经济报道

|

本报记者 宋菁 广州报道

央行扩大存款准备金缴存范围的决定,或将对业界久已存在的信用证融资格局造成影响。

央行于近日下发通知,拟将商业银行的信用证保证金存款、保函保证金存款以及银行承兑汇票保证金存款等三类保证金存款纳入存款准备金的缴存范围。

9月1日,某股份制银行贸易融资部门人士分析,存款准备金的缴存范围扩大无疑会使得银行的信贷资金更趋紧张,贷款业务的收缩反而可能利好贸易融资业务,“企业更难贷到款,可能会加大进口铜的力度以获得流动资金。”

揭秘大宗商品融资链条

2010年10月开始,日益收紧的信贷环境,使得更多的贸易商甚至地产商通过进口铜等大宗商品来突破银行信贷的限制。

实际上,利用大宗商品进口进行贸易融资最早仅仅局限于贵金属,尤其是金属铜的进口融资,撬动资金多,周转也更快捷。但这一年以来,这样的操作已经蔓延到大豆、铁矿石、氧化铝等多类大宗商品。

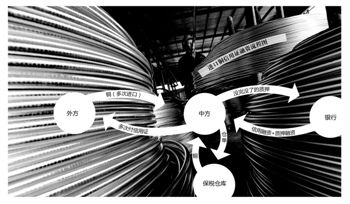

一位为企业做操作咨询的分析人士为本报记者介绍进口铜的融资链条:有进口资质的企业在签订进口合同后,向银行申请信用证,在缴纳20%-30%保证金后,企业一般可以获得60天到90天不等的延期支付货款的远期信用证。

贸易商们一般会从新加坡、日本釜山等亚洲仓库提货,运输到腾挪入库大概需要一个月的周期,如果是资质较好的企业一般可获90天的信用证,于是这笔融资就有了两个月左右的使用周期。这笔通过打时间差腾挪出来的资金在进入民间借贷市场后,只要资金能按时回笼,补上到期信用证的窟窿,这笔几乎是“空手套白狼”的交易就算是成功。

一位油脂企业高层介绍,大豆和棕榈油的融资操作与铜类似,而且进口商们往往是多票货先后运作,简单来说,如果每月都有进口量,1月的信用证款就可以用4月的贴现款来还,2月的用5月的还,以此类推,相当于一直有一笔流动现金在手里可以运作。

他说,当前港口库存的600多万吨大豆,大概有20%多的进口并非来自市场真实需求的推动,而是上述融资需求。

东亚期货铜分析师贾铮也说,融资铜的进口从去年10月开始非常明显,这样的状况一直持续到今年4月前后。“在融资铜进口的高峰时期,中国仓库里的铜大概一半都是融资性需求吹起的进口。”

融资利润惊人

五矿、迈科、万向等被认为是行业内操作融资铜进口的主要公司,而不少私人资本或房地产开发商们,也通过各种渠道挂靠在几家主要进口商操作融资铜。

前述分析人士介绍,大豆的进口融资操作主要集中在山东、江浙以及东南沿海等区域,以贸易商居多,不过这些贸易公司大部分都归属于大型油脂集团旗下,“一个集团旗下也许压榨工厂是亏损的,但贸易采购公司通过进口融资的获利,完全足以冲抵油厂的亏损。”

该人士说,融资腾挪出来的资金不少流入民间借贷市场也即地下钱庄,但是今年开始有不少需要资金的企业开始试图直接参与到这场获取流动资金的盛宴中,他所接触到的一家企业既有贸易公司,也有油脂工厂,还涉足房地产开发和期货投资。

进口商们打资金腾挪时间差究竟能有多少获利?前述人士说,如果单纯从利率的角度看,利用大豆、铜融资要比银行借贷成本低4到5个百分点,考虑到民间借贷动辄25%-30%的高利息来看,大宗商品融资的利润惊人。

贾铮说,目前进口铜的成本是69800元人民币/吨,而沪铜的盘面价格仅为68450元/吨,这意味着,进口商们每进口一吨铜本来会有1300元人民币的亏损发生,但高额的民间借贷利息完全能够抹平这一亏损。

“事实上,只要中间任何一个环节的资金链不断裂,放出去的贷款能够及时追回,资金的造血功能就能维持下去,这样的大宗商品进口融资就能持续。”贾铮说。