外币存款利率近日纷纷调高 银行需求导致差异(图)

http://msn.finance.sina.com.cn 2011-09-05 07:38 来源: 中国经济网

|

同样的外币,为什么不同银行的利率会不一样呢?中央财经大学中国银行业研究中心主任郭田勇介绍说:“从2000年的9月21日起,中国人民银行就赋予了各金融机构在外币利率上的自主权。外币贷款利率完全放开,各种外币贷款利率及其计结息方式由金融机构根据国际金融市场利率的变动情况以及资金成本、风险差异等因素自行确定。”在这份名为《关于改革外币存贷款利率管理体制的通知》中规定:“300万(含300万)以上美元或等值其他外币的大额外币存款,其利率水平交由金融机构与客户协商确定,而对300万美元(或等值其他外币)以下的小额存款利率,由央行确定利率上限后,各金融机构可以在上限以内根据国际金融市场利率的变动情况以及资金成本、风险差异等因素自行确定。”而在2004年11月18日,央行进一步放开了美元、欧元、日元、港币2年期小额外币存款利率,央行不再公布这四种货币的2年期小额外币存款利率,改由金融机构自行确定并公布。

“央行早在几年前就放开了外币利率的规定,各家银行都是根据自己的经营能力和货币需求来决定外币利率水平的。”浦发银行杭州分行财富管理部总经理郭剑告诉记者,央行赋予金融机构的外币存款利率制订的自主权并不是银行间外币利率差异的根本原因。银行间外币存款利率存在巨大差异,主要还是由于各个银行对于外币资本的使用能力有所差异。

根据银监会2006年发布的《中华人民共和国外资银行管理条例实施细则》中规定,外商独资银行、中外合资银行应当于2011年12月31日前达到“贷款余额与存款余额的比例不得超过75%”。这意味着即使是2011年初才获批在华开展业务的法人银行,也将和2007年首批成立的法人银行共同接受贷存比75%的统一标准。

尽管中国在2006年12月11日起向外资银行开放对中国境内公民的人民币业务并取消开展业务的地域限制以及其他非审慎性限制,但是外资银行网点少,经营规模偏小的局面仍然没有太大的改善。加上今年以来人民币加息预期持续升温、通货膨胀的压力日增以及国内外资本市场的波动,不少外资银行通过吸收人民币存款来应对贷存比大考的形势不容乐观。在这种情况下,利用高收益率的外币理财产品来吸收存款,或许是外资银行的必然选择。

“高息”牌背后是揽储

为什么在这个时间多家外资银行会选择大幅度提高外币存款利率水平呢?业内人士分析认为,为了完成今年年底存贷比指标,部分外资行不得不采取高息揽储的办法。由于人民币存款利率实行上限管理,使得国内银行吸收人民币存款无法突破央行公布的存款基准利率;然而外币存款利率市场化程度高,这给了外资银行较大的自由定价空间。

在今年国内商业银行的“抢钱”大战中,为了满足存款规模、缓解存贷比的监管压力,大规模发行短期理财产品已经成为了不少银行的锦囊妙计。然而这条路对外资银行来说,却未必走得通。自从今年6月外资银行理财产品接连曝出收益问题之后,外资银行的理财信誉就开始受到质疑,这也阻碍了外资银行利用理财产品吸储之路。此外,由于全球资本市场风波不断,主打结构性和QDII产品的外资银行8月份几乎停发了理财产品。根据普益财富的监测,8月份的前几周都没有外资银行选择发行理财产品。

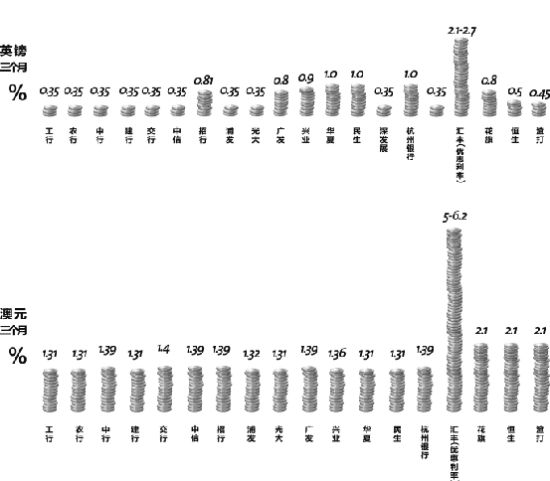

据悉,按照监管要求,截至2011年年底,外资银行法人银行存贷比不得超过75%。而目前,汇丰中国的存贷比指标最低的为65.9%,渣打银行也以71.7%的存贷比宣布达标。而除此之外的所有外资银行几乎都在承受生存考验。随着达标大限临近,外资银行纷纷加大力度吸收存款。事实上,今年年初,就有外资银行表示,今年的业务重点为吸收存款,为了实现存贷比达标,甚至将不惜控制贷款增速。

而与以往外资银行门槛高筑的惯例所不同的是,眼下,外资银行“高息外币”定期存款的门槛并不高。记者了解,汇丰银行和渣打银行的存款起点金额分别仅需3万美元和5万美元,折合人民币20万元和30万元。值得关注的是,汇丰银行该优惠活动的终止日到今年的12月31日,正好与外资银行存贷比达标的大限吻合。

■理财宝典

存储外币

两大诀窍

近期存储外币,宜采用“短平快”“追涨杀跌”“少兑少换”等方法。目前个人外币储蓄存款起存期分为活期、1个月、3个月、6个月、1年、2年六个档次,按《外币储蓄存款条例》的规定,存期越长利率越高,期满按存入时挂牌利率计息。逾期按活期利率计息。又,各外币存款的利率受各国政治、经济因素的影响,人民银行经常对其进行不同的升降调整,如近两年对美元的存款利率调整较频繁,美元存款利率经历了升、降、再升的调整过程,因此在存储外币时要注意以下两点。

首先,存期选择应“短平快”。一般不要超过1年,以3-6个月的存期较合适,一旦利率上调时或之后不久,就可以到期转存、续存。其次,存取方式应“追涨杀跌”。这是因为在一般情况下,当某外币存款利率拾级上升,将会有一段相对稳定的时间;而当其震荡下降时,也将会有一段逐级盘下的下降过程。所以,当存入外币不久遇利率上升时,应立即办理转存。虽说已存时间利息按活期计算有损失,但以后获得的利息收入将大大地高于损失。当已存外币快到期遇利率上升时,便可放心地等期满支取后再续存,既拿到原到期利息,又赶上了高利率起存机会。如果存期内遇利率下调,并超过了预先设定的心理止损价位,而且其汇率也出现了震荡趋降的走势时,便不能心疼因提前支取所造成的利息损失,而应果断提前支取“杀跌”,并将其兑换成其他货币存储,以避免造成更大的利息损失。

其次,币种兑换应“少兑少换”。一是由于目前人民币在资本账户还不能自由兑换,当换存人民币的收益小于直接存外币时,不要轻易兑换,因为一旦将外币换成人民币以后,若再想换回外币是比较困难的,即所谓的“外币换本币容易,本币换外币很难”。建议还是将有限的外汇存入银行为好。二是银行对外币与本币之间、外币与外币之间的兑换要收取一定的兑换费用,并且银行在兑换时是按“现钞买人价”收进,而不是按“外汇卖出价”兑换,前价要低于后价许多,储户将有一定的损失。有时候汇兑的损失甚至会超过利息的差额收入,所以应尽量减少兑换次数,一定要仔细算账,三思而行。三是将人民币通过黑市兑换成外币存入银行以保值的做法,实是一种得不偿失的行为,尤其是许多的外币根本就没有人民币的利率、汇率坚挺,不如存人民币合算;而且黑市上的外汇价格不但高,还有很大的假币风险,一些人并不了解国家的外汇政策,用高出外汇牌价很多的价格购买外汇,往往付出了很高的代价,而且这种私下交易过程一旦出现纠纷,是得不到国家法律保护的。

工商银行天水支行

农业银行省分行营业部

建设银行天水支行

中国银行建中支行

交通银行萧山支行

中信银行平海支行

招商银行庆春支行

浦发银行杭州分行

光大银行杭州分行

广发银行杭州分行

兴业银行杭州分行

华夏银行杭州分行

民生银行杭州分行

深发展银行杭州分行

杭州银行

中国邮政储蓄银行庆春支行

汇丰银行杭州分行

花旗银行杭州分行

恒生银行杭州分行

渣打银行杭州分行

(责任编辑:何欣)