上市前两年业绩暴增37倍

http://msn.finance.sina.com.cn 2011-09-26 04:24 来源: 大洋网-广州日报

|

亚玛顿首发价格高达38元/股问题重重 定价参考公司2010年业绩

本报讯 (文/表 记者陈芳)A股市场跌跌不休,上周再度创下调整新低,但这并不能让新股发行的价格有丝毫缩水。今日申购的新股亚玛顿(002623)首发价格高达38元/股,引投资者质疑。

亚玛顿在上市前业绩出现爆发式增长,两年暴增37倍,增幅在已上市的近300只创业板中位列第三,但增幅居前两位的创业板股票上市后业绩即“变脸”。亚玛顿今年半年报已经显示增速放缓,但公司依然以业绩最好的2010年年报作为定价参考。

每股收益两年增37倍

亚玛顿在上周五发布了招股说明书,确认此次发行价格为38元/股,发行市盈率为28.36倍,此次共发行新股4000万股,发行后股本增加至16000万股。该发行价格公布之后,立即引起投资者的广泛质疑,其中最主要的原因是该公司在上市前两年业绩出现爆发式的增长。

根据亚玛顿公布的财务数据,公司的营业收入、净利润和毛利率在2009年和2010年都实现了爆发式的增长。2008年公司的营业收入只有5194.48万元,到2009年营业收入就达19955.31万元,增幅为284.16%,到2010年 营业收入甚至增长至59517.25万元,增幅也达到了198.25%。

净利润的增长更惊人,2008年公司的净利润只有598.66万元,2009年即达7967.07万元,增幅高达1231%。2010年净利润达到了21818.38万元,再增长174%。2010年的每股收益达1.82元,较2008年增长近37倍。

质疑一:高增长股业绩频“变脸”

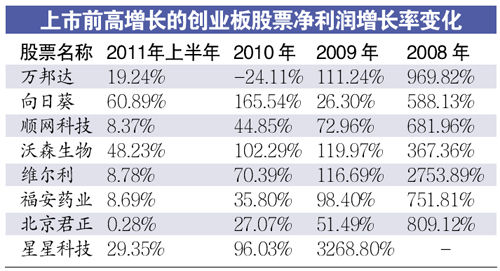

目前已经上市的近300只创业板股票中,在上市前净利润增长率能够超过亚玛顿的只有维尔利(3000190)和星星科技(300256)。

记者统计所有的创业板公司,在上市前业绩出现过500%以上增长的共计8只,但上市后净利润增长率无一不是大幅下滑,有的甚至出现负增长。如2010年3月份上市的万邦达(300055),在上市前两年的净利润增长率分别达到惊人的969.82%和111.24%,但上市之后业绩迅速“变脸”,2011年业绩出现24.11%的下滑,直到今年上半年净利润增长率也只有19.24%,净利润还没有回到上市前的水平。

2010年9月上市的顺网科技(300113)在2008年的净利润增长率也达到681.96%,2009年增长率为72.96%,上市后净利润增长率逐年下降,2010年只有44.85%,2011年上半年甚至降至8.37%。同样,去年年底上市的沃森生物(300142)上市之后净利润增长率也呈现逐年下降的态势。

质疑二:业绩回落仍按2010年业绩定价

不少投资者担心亚玛顿可能有扮靓业绩的嫌疑。有投资者认为,首发定价不应该只看2010年的业绩,应参考上市前三年的平均收益。

实际上,2010年业绩很可能将是该公司业绩的阶段性高点,今年上半年该股业绩已经开始出现了下降的苗头,上半年的营业收入为26435.27万元,只有2010全年营业收入的44.4%,上半年扣除非经常性损益的每股收益为0.77元,也只有2010年全年每股收益的43%。2011年上半年期主要产品的毛利率也已开始出现了下降。

对此,对外经贸大学公共政策研究所首席研究员苏培科表示,对于创业板这样高成长性的股票来说,按过去三年的平均业绩来定价并不合理。

质疑三:高新企业身份取消税率或大升

此外,从行业发展来看,公司的减反玻璃被认定为“高新技术产品”,毛利率非常可观。2009年和2010年,公司的主要产品中,镀膜玻璃的毛利率都在40%以上,镀膜加工的毛利率甚至超80%。

正是因为减反玻璃的毛利率超过同行业平均水平,很多厂家也正跃跃欲试要进入这一行业,如国内最大的家电玻璃制造商――江苏秀强玻璃目前已成功开发光伏减反玻璃;上市公司南玻A(000012)2005年开始进入光伏产业,目前也已成功研发出光伏减反玻璃产品,未来光伏减反玻璃的市场竞争会日趋激烈。

此外,公司在2008年取得高新技术企业身份,三年内享受15%的所得税优惠税率。2011年能否继续享受税收优惠还要看复审结果。公司目前研发人员仅23人,占总员工数的3.36%。而《高新技术企业认定管理办法》规定,研发人员应占企业当年职工总数的10%以上,如不能通过高新技术企业复审,所得税税率将上浮至25%,增加的税款就将以千万计。