上市公司内地与香港年报披露差异已近完全消除

http://msn.finance.sina.com.cn 2011-09-29 13:36 来源: 中国经济网

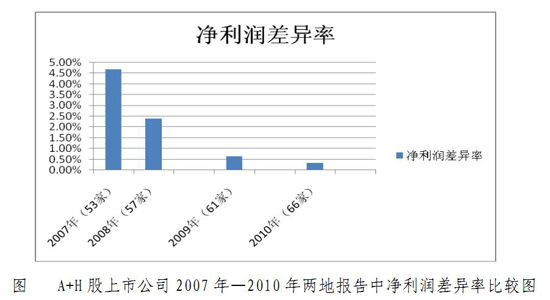

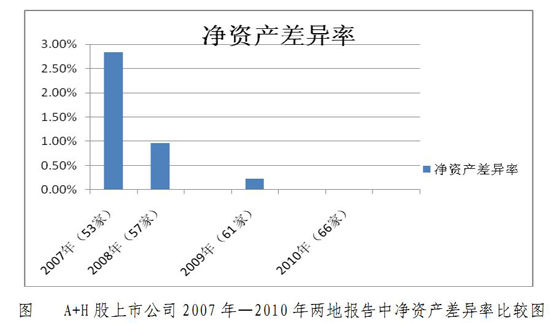

中国经济网北京9月29日讯 财政部会计司课题组日前发布《我国上市公司2010年执行企业会计准则情况分析报告》,课题组通过对2129家上市公司公布的2010年年报对照企业会计准则的规定进行深度分析,分析结果表明,企业会计准则连续4年得到平稳有效实施,经济效果持续显现,内地与香港两地会计准则实现了持续趋同等效。此外课题组分析发现,A+H股上市公司在内地与香港披露的年报净利润差异和净资产差异呈“双下降”态势,已经接近完全消除。

|

|

通过对2129家上市公司2010年年报进行逐日盯市和逐户分析,财政部会计司课题组表示,上市公司执行企业会计准则也存在一些主要问题,需要引起上市公司、会计师事务所等相关方面的重视并加以改进。

一,相关会计信息披露不够充分不够规范

分析发现,上市公司对部分会计准则所要求的相关会计信息披露还不够充分不够规范,主要表现在:

一是部分上市公司对于非流动资产的减值迹象、可收回金额的确定和存货跌价准备、坏账准备的转回依据披露不够明确。

二是六成以上的上市公司未披露金融工具的分类依据。

三是存在股份支付的上市公司中,多数上市公司对可行权条件的具体类型和内容、权益工具行权价格的范围和股份支付计划剩余期限等信息披露不明确。

四是部分银行类上市公司财务报表格式不够规范,不符合企业会计准则规定的统一合并财务报表格式的要求。

五是极个别上市公司财务报表未在年报中披露而是在审计报告中作了披露。

六是财务报表某些项目的填列存在不符合企业会计准则的问题。企业会计准则规定,合并财务报表是以母公司和所有子公司组成的企业集团为会计主体的,将企业集团中所有业务包括金融业务在内都通过统一的报表项目进行了列示。也就是说,企业集团中存在金融业务的,应当填列反映金融业务的报表项目,否则这些项目不应当有发生额或余额,也不应当以“0”代之。但是,年报分析发现,一些上市公司本不存在金融业务,但在相关项目中作了列示。

七是其他综合收益的构成内容和披露不规范。

二,公允价值的确定依据及确定方法不够可靠和公允

分析发现,少数公司对公允价值的确定依据及确定方法还不够可靠和公允。主要表现在:

一是投资性房地产后续计量采用公允价值模式的上市公司中,一方面,部分公司未能详细地披露公允价值的确定依据以及确定方法,致使公允价值可靠性无法判断;另一方面,即使披露了确定依据以及确定方法,但各公司采用的依据与方法形式各不相同,且相当一部分采用了估值技术,对其可靠性和公允性判断难度加大。

二是部分上市公司在披露所持金融工具的分类情况时,只是照搬了企业会计准则的原文规定,没有反映出公司自身的金融工具意图和特点,影响了金融工具公允价值确定的可靠性。

三是采用股票期权作为股份支付的上市公司在使用期权定价模型对股票期权进行定价时, 大多数公司对模型的选择依据和具体参数没有充分说明,主观因素对公允价值的影响较大。

四是非同一控制下的企业合并中,购买方支付的合并对价的公允价值和被购买方净资产公允价值的确定,尤其是以发行股份为对价的企业合并中公允价值的确定,都有待进一步改进。五是各类金融工具公允价值确定的三个层次的应用和披露不规范。

三,商誉金额显现持续增长态势和商誉减值有待改进

企业会计准则规定,非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉,并且商誉不进行摊销,在期末进行减值测试。

课题组分析表示,产生巨额商誉且持续增长的原因是多方面的,包括法律和制度不完善、上市公司壳资源紧缺、交易方式和手段富有阶段性特征、市场交易不够理性、人员素质有待提高等,这需要引起相关方面的高度重视并结合我国国情进行深入研究和改进。分析发现,少数公司对公允价值的确定依据及确定方法还不够可靠和公允。

我国上市公司2010年执行企业会计准则情况分析报告.pdf

上市公司四年447份非标准审计意见 仅3份来自“四大”

更多精彩内容请点击【中国经济网股市频道】(地址:http://finance.ce.cn/stock/)

(责任编辑:华青剑)