固定收益理财正当时

http://msn.finance.sina.com.cn 2011-10-06 04:18 来源: 大洋网-广州日报

|

|

|

|

股市不振 利率见顶

股市持续下跌,房市低迷,风险投资市场机会骤减,而与此同时,由于通胀已见顶,经济增长放缓,央行的基准利率应也已见顶,在目前这种情况下,又到了投资固定收益产品的好时候,购买一款中长期产品,锁定目前较高的市场利率,在未来2~3年内,跑赢通胀的胜算很大。

一般而言,在经济快速增长,通胀走高,利率上调的大环境下,投资者倾向于风险投资,因此股票、房产、收藏品等风险投资品种会上涨;而在经济增速放缓、通胀走低、利率回调的环境下,投资者避险意识较强,债券等稳健型品种会出现较好的收益。

目前受欧债危机拖累,全球经济增速放缓,通胀压力锐减,各国要不保持低利率,要不再次降息预期增强或者降息。与之相伴的是,在投资避险操作的推动下,大宗商品、股市和贵金属价格的大跌,而与之同时,美国国债却受到投资者的追捧,价格持续上涨,收益率不断降低。

国内经济增长已放缓,但通胀仍处于6%以上的高位,形势比较复杂,不过大多数经济学家仍然预测称,随着全球经济增长放缓,国内通胀已在7月见顶,随后会缓慢回落;在全球保持低利率或者可能降息的情况下,人民币利率也已见顶,央行再加息可能性小。

经济增长和通胀下滑,利率已阶段性见顶的大环境不利于股市、房市等风险投资市场,国债等稳健型投资品种则从中获利。事实上,今年以来,股市持续下跌,股市低迷,而与之同时,国债却受到了投资者的追捧。

虽然目前的股市估值已处于低位,但在投资者避险情绪浓厚的情况下,熊市仍将持续多久,谁也说不准,在此大环境下,保留部分现金进行固定收益理财,是一个明智的选择。具体而言,保守型投资者宜持有60%~70%的现金和固定理财产品;稳健型投资者宜持有50%左右的现金和固定理财品种;即使是进取型投资者,也宜持有20%~30%左右现金或固定收益理财产品,不宜将全部资金投进股市贸然抄底,以防出现2008年的情况。

固定收益

理财产品

需仔细区分投资类别

目前,在稳健型理财产品中,除凭证式和电子储蓄式国债外,银行理财产品仍是投资者的首选。

一些银行推出的票据和债券市场投资产品,年化收益率可高达5%甚至6%以上,例如兴业银行广州分行推出的乔迁特别版产品,期限84天,但是收益率高达6%以上。在未来通胀走低的情况下,该类产品抵抗风险的能力较强。

目前中资银行大量发行的标明了预期收益率的产品,主要分为两类,一类是低风险的债券和票据类,由于期限短,而且产品购买合同没有指定投资的具体票据或者债券品种,此类产品投资者面临的实际风险较小,即使有个别品种出现信用风险,银行一般也会采取内部消化的方法进行处理,不会让投资者承担损失,因此票据和债券类产品尚未爆出违约的案例。

银行理财经理甚至表示,该类产品虽标明不保本、收益浮动,但由于银行投资时选择的都是风险较小的债券和票据,实际风险很小,一般都可以获得预期收益率。

提示:银信类产品风险较大

另一类则是投资单个的信托计划或是包含了信托计划的混合投资组合。如兴业银行推出的第二十三期万利宝-私人银行类产品,期限一年,预期收益率达7%。但和目前主流的票据和债券类理财产品不同,该产品除了投资国债、央行票据等风险品种外,还投企业债、公司债,甚至包括流通股或解禁期在理财产品到期日之前的限售流通股股权为基础的股权受益权等,产品的最终收益率取决于组合资产的最终表现。

而投资单个信托贷款的银信产品,在监管收紧后风险也在加大。这类产品实际是在银行信贷收紧后,用来承接银行贷款项目的,一旦贷款人到期无法还款,则投资者的本金可能面临一定的风险。瑞银首席经济学家汪涛表示,为规避监管,房地产信托常以股权投资者的形式出现,同时与开发商达成回购协议,即开发商将在项目完工之后购回股权,且这项交易通常以土地和该项目作为抵押。表面上看投资风险不大,而实际上,若开发商无法付款,信托公司很难诉诸法律得到土地抵押,因为同一土地/项目也被用作其他类型融资的抵押,比如银行贷款,而银行对此具有第一索赔权。

挂钩型产品

动荡市况下宜选期限长产品

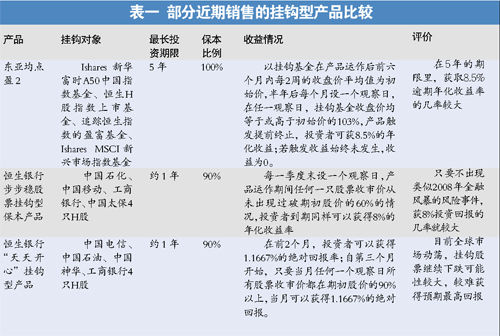

除固定收益理财产品外,目前一些外资银行推出的股票挂钩型理财产品,提供100%或者90%的保本承诺,而且预期最高收益率可高达8%甚至10%以上。东亚银行和恒生银行推出的部分股票挂钩型产品,由于产品结构允许出现一定幅度的下跌,今年以来,都获得了不错的收益率。

受欧债危机影响,海外市场动荡,如香港恒生指数自去年11月以来已下跌了将近30%,风险释放不少,为挂钩型产品获得收益打下了基础。如果对香港和新兴市场股市不是特别看空,则在目前股市跌至相对低位的情况下,选一款挂钩条件宽松的挂钩型理财产品,不但可以保证本金的相对安全,在未来几年内还有机会获得远高于通胀水平的预期收益率。

例如,恒生银行的步步稳可自动赎回产品,只要挂钩的股票收市价从未跌破期初价格60%,投资者就可以获得8%的年化收益率。又如东亚银行的均点盈2产品,产品运作期限高达5年,如果全球市场风险在未来半年内得到充分释放,新兴市场指数达到一个历史相对低位,使期初价格取自相对低位,则在未来5年内产品提前到期获得预期最高收益率的几率很高。(具体见表一)

提示:回避期限短、条件不宽松的产品

值得特别注意的是,由于目前欧债危机还在进一步演化,全球金融市场的动荡还未结束。如果欧债危机继续演化为一场类似美国次贷危机的风暴,并且拖累全球经济二次衰退,则市场继续大跌的可能性仍然存在。

在此情况下,那些挂钩条件不够宽松、而且期限较短的挂钩型理财产品,很难获得预期收益率,风险明显变大,投资者要注意回避。

例如恒生银行近日发售的“天天开心”挂钩型产品,如果港股继续大跌,并且在一年时间内恢复不过来,则投资者不但很难获得回报,甚至可能损失近9%的本金。

此外,挂钩型理财产品都有一定比例的保本承诺,但市场上的产品保本承诺并非都是100%保本,而且几乎所有产品的保本承诺都是只针对持有到期的投资者的。对本金安全要求较高的投资者,在购买产品前一定要仔细辨别保本承诺条款,此外,即使产品运作期间挂钩对象大幅下跌,也尽量不要提前赎回,否则本金安全无法保证。