招金励福IPO被否: 关联交易疑点重重 子公司频遭违规处罚苏江;浦汀

http://msn.finance.sina.com.cn 2011-10-13 09:22 来源: 21世纪经济报道

|

本报记者 苏江

实习记者 浦汀 上海报道

10月12日,烟台招金励福贵金属股份有限公司(下称“招金励福”)冲击中小板被否。

记者发现,招金励福与子公司之间存在诸多的疑似关联交易。

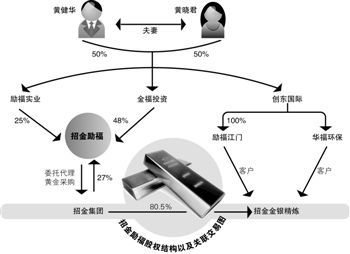

招金励福的实际控制人黄健华、黄晓君夫妇,其控制的另一家公司创东国际旗下的两家子公司励福江门和华福环保,两间公司最重要的客户山东招金金银精炼有限公司(下称“招金金银精炼”)是招金励福二股东招金集团的控股子公司。

这样,黄氏夫妇和招金集团下属的几家公司形成了环环相扣的关联交易链,即励福江门和华福环保通过回收贵金属废料进行提纯,此后其中大部分产品被卖给招金金银精炼,后者通过精炼后的黄金被铸成标准金锭;而另一方面招金励福却又通过招金集团为其采购黄金原料。此前,招金励福甚至从励福江门手中直接采购黄金作为原料。

但据其招股书申报稿披露,励福江门和华福环保因“从事的业务不同”为由没有纳入招金励福。而或许是为了避嫌,2008年11月,励福实业还将其持有的励福江门100%股权转让给创东国际。

此外,曾是招金励福控股子公司的苏州华福贵金属有限公司(下称“苏州华福”),在上市前存在违规行为,并且受到了苏州市相城区国税局的处罚;而招金励福在苏州相城区国税局出具了违规行为不属于“重大违法违规行为”说明之后,却还将其控股权转让给和公司有业务往来的自然人李建全,以扫清其IPO道路上的障碍。

关联交易疑云

招金集团为山东招远市市属国有独资企业,是招金励福的第二大股东,拥有后者27%股权,不过记者发现两者关系却并非仅限于此。

招股书申报稿披露,公司和招金集团存在经常性关联交易――公司生产金盐、银盐和键合丝,其主要原材料是黄金和白银,占各产品生产成本的98%左右。而由于公司并无上海金交所会员单位资格,因此委托招金集团代理采购黄金并支付代理费。

虽然按代理费在营业成本的比重推算,招金励福和招金集团的关联交易金额不足1%。但在2008-2010年的三年中,招金励福通过招金集团代理采购的黄金价值均在30亿元以上,占据了公司绝大部分的营业成本。

另外,招金集团给予招金励福的黄金代理费率约为万分之三。但招股书显示,如果通过银行代理采购,其相关代理费率的浮动跨度却相当大,介于万分之一点八至万分之九之间。

为了解决上述关联交易,招金励福表示计划通过银行代理采购黄金。

虽然工行招远支行今年3月22日出具的说明显示,该行“可以代理个人

或法人进行黄金现货买卖的交易”,但目前工行黄金交易系统并不支持法人客户交易,而且招金励福也“尚未接到银行关于法人黄金交易系统开通的通知”。

不仅如此,除了上述披露的经常性关联交易,招金励福实际控制人黄健华、黄晓君控股的其它公司,也与招金集团子公司之间有着扑朔迷离的关系。

资料显示,黄健华和黄晓君共同控股创东国际,而创东国际拥有两家全资子公司励福江门和华福环保均从事黄金、白银等贵金属的回收业务。

据励福江门介绍,其回收业务是将金、银等贵金属的废水、废渣等通过提纯,达到纯度99.95%以上。

招股书申报稿披露,由于励福江门和华福环保“与发行人所从事的业务不同,不存在同业竞争”,因此实际控制人未将其纳入招金励福。

但记者发现,励福江门和华福环保却和招金励福的第二大股东招金集团有密切关联关系,其控股的招金金银精炼是上述两家公司的共同客户。

据了解,招金金银精炼不仅是励福江门最大的客户,而且是华福环保的第二大客户。

据招金集团在2009年3月披露的一份文件显示,其控股80.5%的招金金银精炼是通过上交所认证的可提供标准金锭的首批合格精炼企业。

这意味着,励福江门和华福环保通过回收废料进行提纯后生产出贵金属产品,而后其中部分产品卖给招金金银精炼,通过精炼之后,其中的黄金被铸成标准金锭;另一方面,招金励福委托招金集团在上海黄金交易所采购黄金作为原料。

上述环环相扣的关联交易,将黄健华夫妇控制的企业与合作方招金集团密切联系在一起。

可以佐证的是,早在2008年,招金励福曾向励福江门采购黄金,在当年3-5月间招金励福先后分3次向励福江门采购了合计42.9千克的黄金,采购金额合计约为757.79万元。

其实,招金励福和招金金银精炼也早有联系。2008年,招金集团及其控股的深圳招金和招金金银精炼就联合招金励福,共同投资成立了山东招金投资股份有限公司,如今招金集团和招金励福分别持有招金投资74.75%和15%的股权。

转让股权规避“子公司违规”

此外,曾是招金励福控股子公司的苏州华福,在上市前存在违规行为,

苏州华福主要从事金盐的生产、销售和银盐及氰化银的销售。2006年10月,其控股股东张来发将持有的60%苏州华福股权,转让给黄健华持股60%的江门和溢公司。由于苏州华福和黄健华实际控制的招金励福业务相同,为避免同业竞争,2008年2月,招金励福接手了苏州华福60%股权。

2008年7月,招金励福再次对苏州华福增资1500万元,另一名股东苏州光华也出资1000万元参与增资,至此,招金励福依然持有苏州华福60%控股权。

然而,2008年12月,苏州华福因纳税问题遭到两次行政处罚和一次行政处理。

具体来说,苏州华福在2007年9月至2008年12月间取得黄金提炼加工费和金盐加工费收入,未向税务机构申报增值税应税收入131.91万元;2008年4月,苏州华福向其他单位虚开增值税专用发票一份,导致他人未缴和少缴税款6369.13元;2008年6月,苏州华福未按规定开具发票,导致他人少缴税款19833.34元。

对于上述行为,苏州市相城区国税局在2010年7月13日作出相城国税稽处[2010]33号《行政处理决定书》和相城国税罚[2010]43号《税务行政处罚决定书》,并在2011年3月1日作出相城国税罚[2011]8号《税务行政处罚决定书》,共追缴苏州华福增值税22.43万元,加收滞纳金7.48万元和罚款45.49万元。

根据证监会制定的《首次公开发行股票并上市管理办法》第25条规定,发行人不得有下列情形包括“最近36个月内违法工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重”。但在短短两年内,苏州华福却接连出现了偷漏增值税款和虚开发票行为。

不过,作为三次处罚决定发出方苏州相城区国税局,却在招金励福缴纳补缴税款、滞纳金和罚款完毕之后,于今年3月1日出具了一份情况说明,声称“鉴于上述违法违规事项不属于大要案,我局认为对该公司的上述处罚,不属于重大违法违规行为的处罚”,规避了“情节严重”圈定的范围。

而在子公司受罚之后,2009年12月,招金励福将其持有的苏州励福60%股权作价2013.5万元转让给自然人李建全。记者发现,后者在青岛牯牛化工从事金盐、银盐等化工产品销售业务,也和招金励福存在业务关系。