升值、加息并调减存款保证金中国金融40人论坛成员 北京大学国家发展研究院教授 黄益平

http://msn.finance.sina.com.cn 2011-10-17 09:14 来源: 21世纪经济报道

|

|

|

我国的货币政策再次面临艰难抉择,经济增长速度已经明显放慢,但通货膨胀依然处于高位。大多数市场人士的预期是经济将出现软着落,明年GDP增长可能放缓到8.5%左右,而CPI则可能回落到4%附近。但实际上宏观经济依然存在双向风险:一方面,当前的货币政策环境总体看来还比较宽松,而食品与大宗商品价格以及发达国家货币政策扩张等因素仍然有可能进一步抬高通胀压力;而另一方面,投资减速、中小企业破产、房价下跌尤其是欧洲债务危机恶化等可能让经济活动明显下滑。

我们认为当前货币政策的合理组合应该是升值、加息同时调减存款保证金比例。由于宏观经济风险存在较大的不确定性,短期内货币政策很难显著紧缩或者大幅放松,央行可以在今后几个月继续观察、评估宏观经济风险,慎重决定未来货币政策的方向。不过目前CPI高于6%,超过央行以及公众可以接受的水平。升值和加息既可以帮助适当控制通胀风险,也有助于降低因实际利率过低导致的金融风险。同时,将存款保证金比例从历史高位小幅下调,可以有针对性地缓解在部分领域如中小企业所遇到的融资困难。

经济硬着落的可能性不大

根据巴克拉资本第三季度的全球宏观调查,大概有四分之一的国际投资者将中国经济硬着落列为当前全球经济最大的风险。事实上从去年年初以来,国际投资者对中国经济的担忧一直没有停止过,最近我国经济的一些新进展则明显加重了投资者的担忧。首先,中小企业倒闭的现象变得日益普遍,有可能影响生产、就业以及民间借贷;其次,不少城市的房价开始下跌,可能影响消费、投资、开发商的财务状况甚至地方政府的财政收入;最后,一部分地方政府融资平台可能无法偿还即将到期的贷款,加上过去几年银行信贷扩张过快,可能导致银行坏账大幅上升。

这些确实都是实实在在的风险,值得密切关注。许多经验丰富的国际投资者因为曾经看到无数个新兴市场经济发生危机,起因往往就是上面这些问题,因此他们对中国经济形势产生悲观情绪也算是情有可原。不过起码目前看来,这些国内经济问题在近期内导致经济硬着落的可能性并不大。我们做出这样的判断,主要有两个方面的理由:首先是这些问题还没有酿成系统性的风险;不过,我国有别于那些经历过形形色色危机的新兴市场经济之处,主要是我国居民、银行、政府和外部经济依然相对健康的资产负债表。

其实中小企业倒闭是个再正常不过的现象,宏观政策紧缩、经济增长减速的时候,企业倒闭的数量可能更多一些,而现在恰恰正处于这样的阶段。但如果以浙江省为例,今年上半年一共有14,400家中小企业,这个数字其实还小于2008年上半年和2009年半年的倒闭数量。同时,在今年上半年有50,000家新成立的中小企业。也就是说,总体看来中小企业的数量还在增加。今年下半年的形势可能有些变化,“跑路”的企业家的数量直线上升,但大多数“跑路”的企业家集中在温州市,这是个很严重的问题,直接危及民间借贷资金链能否持续的问题。不过温州市毕竟只占到全国GDP的0.8%。

房价下跌可能是最令国际投资者担忧的事情,回想一下香港在1997年和美国在2008年发生的情形就可以理解。但我国的房价下跌是政府限购造成的,与此同时,按揭贷款总额仅占GDP的15%,还不到居民一年储蓄的钱。居民负债率低,房价下跌时就不会出现普遍的被迫抛售的现象。这一点起码已经部分地被2004年上海和2008年深圳的经历证明。今后几年,银行坏账很可能会增加,不过好在银行目前不良贷款的比例只有1%左右,存款保证金比例超过20%,短期内银行倒不了。中国经济的最终考验在于财政可持续性,而目前政府应该还有能力支持经济不垮掉。

宏观经济存在双向风险

最近几年,宏观经济政策发生了几次比较大的转向。第一次是在2008年,上半年一直担心通胀问题,因此货币政策不断紧缩。到了年中的时候,美国次贷危机开始明显地影响到我国经济,不过宏观政策没有及时转向,后来到9月16日第一次减息,10月初推出四万亿元的刺激政策,这个头掉得有点过于急促。第二次是去年,通胀压力上升非常明显,但决策层将主要精力放在调节农产品供求关系上。到今年年初以后,CPI持续上扬,这才开始紧锣密鼓地紧缩货币政策,一直把存款保证金比例调到21.5%。如此看来,我国调整货币政策,缺少的不是手段,而是对未来主要经济风险的把握。

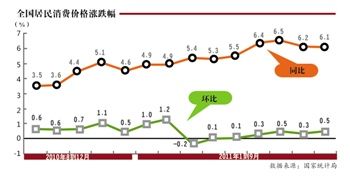

今年进入第一季度以来,经济风险再次出现难以准确把握的现象。通货膨胀在持续走高之后,终于在7月份见顶,8月份CPI从6.5%回落到6.2%。不过CPI超过6%,显然还不能说通胀风险已经消失,货币政策紧缩的压力仍然存在。但与此同时,经济下行的压力却在不断增大。工业生产、出口和一些投资活动已经明显减速。一些专家认为中小企业融资困难剧增正是货币政策紧缩过度的反映。要缓解这些问题,似乎已经有货币政策转向宽松的呼声。

但最令决策者为难的,可能是当前宏观经济存在双向风险。

以通货膨胀为例,市场普遍认为明年的CPI可能会下降。但如果考虑潜在的风险因素,通胀反弹的可能性依然很大。首先,当前的货币政策环境仍然十分宽松,通胀上扬的货币基础仍然存在。再说CPI只是微小下调了一个月时间,尚不能认为下行趋势已经形成。更重要的是食品价格、大宗商品价格和发达国家货币量化宽松,都有可能再次推高通胀压力。

另一方面,经济也确实存在下

滑的风险。根据IMF官员所做的一个风险分析,假如世界经济进入二次衰退,即美国经济下跌1%、欧洲经济下跌3.5%,中国经济增长就可能下降4个百分点。这就意味着明年我国GDP增长速度可能会下降到4.5%左右。当然政府很难接受如此低的速度,一定会以各种手段刺激经济增长,包括调降存款保证金比例、减息、取消住房“限购”以及增加财政刺激。不过相信与三年前的刺激政策相比,这次政策刺激的幅度和效果都会大打折扣。因此,如果明年全球经济真的发生衰退,中国的经济增长速度可能跌到6%附近。对于市场来说可能就是一次硬着落。

可选择的货币政策组合

既然宏观经济风险存在很大的不确定性,货币政策决策困难也可想而知。当前最好的做法是不要过于匆忙地决定政策方向,既不要大幅紧缩,也不应大幅宽松。不过在此期间货币政策也并非无所作为,其实一个比较好的选择应该是升值、加息并调减存款保证金比例这样一个政策组合。这样做的目的是仍然要给通胀增加些往下的压力,同时也可以帮助化解一些内外部的经济、金融风险,最后通过对流动性状况的微调缓解个别领域面对的融资难的压力。

人民币适度升值,对于控制通胀是有帮助的,起码可以让进口品变得便宜一些。最近美国参议院新的货币汇率政策法案,又让人民币面对新的国际压力。这个问题已经是老生常谈,人民币汇率问题其实与美国失衡、失业关联度不大。但我们的问题是常年干预汇率,既让自己在国际谈判中处于不利地位,积累了这么多外汇储备,几乎是买什么都不赚钱。当然,当前欧债危机风险很大,不是决断人民币汇率改革的良好时机。但是允许人民币适度增加升值速度,对于降低经济失衡、缓解通胀压力以及化解国际政治压力,都有一定的意义。如果真的发生二次衰退,可以再作计较。

加息自然也有助于降低通胀压力,但是目前加息最重要的意义是化解正规金融体系之外的风险。最近几个月,银行表外资产交易大幅增加、存款减少,一个核心问题就是银行利率太低,正规部门利率越低,民间借贷的利率就越高。如果这样的利率管制维持下去,最坏的结果就是导致正规银行信贷明显萎缩,但金融风险直线上升。目前可能也不是放开利率的良机,但提高利率,降低负利率的程度,有助于让部分资金回流银行,同时还可能降低民间借贷的利率水平,其实是一件一举两得的事情。

调减存款保证金比例,可以普遍地调,也可以有选择地调,甚至可以有针对性地调,比如规定下调比例释放的资金只能用于特殊部门贷款。必须承认现在的比例是历史高位,其实不利于银行的财务运行,而且过去一年来确实有不少部门遇到了实际困难,最为突出的是中小企业、农业、少数民族地区和地方政府融资平台。地方政府融资平台的投资存在不少问题,但如果不许它们转贷,银行坏账就会大幅上升,而如果在严格考核的前提下继续提供一些资金,其中不少项目很可能逐步由亏转盈,最终偿还银行贷款。银行资金的增加也可能帮助降低经济下行的风险。