���¼���ģʽ���IJο�����

http://msn.finance.sina.com.cn 2011-10-31 09:25 ��Դ: 21���;��ñ���

����

|

������Լ����Ա����

����ʮ�߽�����ȫ��ͨ���ġ��й����������Ļ����Ƹĸ�ƶ���������Ļ���չ���������ش�����ľ��������Լ�����ƹ��������ŵ��쵼�˶Դ˵�һϵ������˵���ͽ����������ǿ�����ڽ�����������Ļ�ǿ���ĵ�·�ϣ���ǿ�Ľ������Ļ��������쵼�������£���ĸ↑�ţ��ӿ칹���������Ļ����ٷ�չ�����ƻ��ơ�

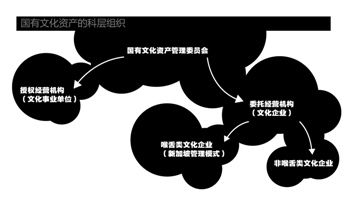

��������ʵ��һ������ڹܿ��±��ֻ�Ծ�ʹ��µ����⡣ʵ���ϣ������չ��ʾ��鷽�棬���¼���ģʽ�������Ѿ��϶�������й�����Ұ�Ϳ���֮�С���ν���¼���ģʽ����������ͼ���ա��ܡ��롰�š�����߶ȣ��Ӷ��γ�һ�����������������ܽ��ܵľ���ͽ����

�����¼���һֱ��Ϊ���Ļ���ҵҪ�С����ơ��͡����š����棬�Ȼ����ʷ���أ���Ϊ�¼��´���������֮��������ʶ��̬�ǻ��ҵģ����ҹ�����������dz����أ�Ӣ�ı�ֽ��ȡ����ֳ�����������ı�ֽ�����ﻪ��ɳ�����塢��������ǿ�����������¼��µ�������Ȩ�����ҫ��˵�������۾�����ҵ�Ҫ���¼����ķ����ѡ������ԣ��¼��º�����ҡ�ز�ȡ�˹�����������������Ļ���ҵ��ǿ��������־���������ɾ�����

������ν���ƣ����ǹ��ƣ����Dz�ȡij�ֳ��������ȷ�������������γ����������Ԥ�ڡ�����֪����������������ģ�������Ѫ���������ġ����¼��±�ҵ�ĸ�Ϊ�����¼��¹�������ĺ����ǣ��������ƣ��������У����ž�Ӫ����ν�������ƣ���������ռ��ҵ�Ĺɱ���ͷ������ѡ�����������ĵ����ƹܱ�ֽ��һ������������ְ����һ���б䣬Ҳ�г�������ʱ������

����Ҳ����˵����ҵ�������У����к�Ĺɷݿ��Ա��������У�������Ϊ��ɢ�IJ���Ͷ�����Dz�Ӱ�������Ŀ������������Ա�ҵ�Ĺ�Ʊ���зּ���������һ������ͨ�Ĺ�Ȩ�����ڿ��Գ��У�����һ���������Ʊ����֮Ϊ������Ʊ��ֻ���������������������˲��ܳ��С���ʱ��������������Ʊ������Լ����ε��ˣ������ǿս�����ҵ�����ܱࡣ�¼��¹涨��������Ʊ��ͶƱ����Ȩ�ϣ�1���൱����ͨ��Ʊ��200�ɡ����е������ڱ�ŷ������ҵ���к��A�ɺ�B��һ����������Գ��зݶ��С��ͶƱȨ�����A��Ʊ�������ϼ������ҵ��Ӫ�Ŀ��ơ������Ͷ���������ͶƱ����Ȩ����B��Ʊ��B��Ʊ��A��һ��������ͬ�ȴ����Ĺ�Ʊ�ֺ죬B��Ʊ�������ھ�Ӫ�ϴ������ҵ�ġ��㳵������Щ���Ͷ�����ǡ�˦���ƹ��IJ���Ͷ���ߡ������Ǿ��ü���������˶��Լ����崴�����ҵ�и���ĸ��飬����ⲿƸ�õĹ����߸�����Ѫ������������ż����ߡ�

������ʹ�ƿ�200���Ĺ�����Ȩ���¼�������Ҳ�����ڶ�ι�Ȩ�����У����ڹɻἯ����ij����������ϣ��������ʱ�ڻ�������ǿ������Ӱ����������Ч��������ֳ�̨��һ�����˲��ó����ܹɱ�5%���ϵĹ涨����֤����Ͷ�����г��Ĺ�Ȩ�ĺ�÷�ɢ�ԣ��Ӷ���һ��ȷ�������Ǹ߶���Ч�ġ�

�������ֹ��������ģʽ�Ĺؼ����ڣ�����ȷ��������֮�£���Ȼ�кܴ�ĵ��Ժͼ����ռ䡣���ȣ�ý�������ܻ�ù�Ȩ�����ģ��������Ļ��ʲ���ֵ�зֵ����棬���ǻ��д��ú������Ļ��ʲ���Ȩ������Ϊ������Ե��ǹ��ڹ�˾����û��ν�Ĺ����ʲ������˴�����������⣬ֻҪ�ɼۡ����ʲ���ӯ���������ģ���ô���ǵ��������ɺ�ǵġ���Σ��������ѡ���ý������˲���������Ҫ��������Ѹ�ٳ�������Ϊ������Ȩ����������������˵ģ��������൱�������������ġ��о���Ȩ�ʱ��ݶȥ�����������Ȩ������ҵ����Ʋ�һ���������������ù����˱�ɹ��ţ�Ȼ��������������������Щ���Ż��������ܱ࣬���Ƿ��ӵ������Σ����ǵ���Ϊģʽ�ǿ̰�Ĺ���Աģʽ������������ְ�����ѻ���ת�Ƶ�����ʲ�����������Ȩ����������������Щ��������һ���̶��ϱ���ʱ��ң����ǿɺϷ�����Ǯ���ˣ�Ҫ֪���ʱ��ұȹ���Ա����Ը�����������ķԸ������һ�������õ�����Ϊ����Ч�͡�

����Ҫ֪����һ�е��Ļ���ҵ�����ƴ��£��Ƕ��Ǽ����ϵĴ��ºͿ����ϵĴ��¡�