低息又省事,保单贷款火

http://msn.finance.sina.com.cn 2011-11-18 04:15 来源: 济南时报

|

由于今年信贷紧缩,大量需要经营贷款的小企业主、需要消费贷款的市民在银行无法申请到贷款,保单贷款为他们解了燃眉之急。

保单贷款与普通银行贷款相比有何利弊?这项业务从幕后走向前台,其中蕴藏了怎样的风险?

长期冷清的老业务,今年突然火了

“保单借款,也叫保单贷款,是保险公司的一项传统业务,以前很多人买了保险,却并不知道或者并不在意保单有这项功能。今年的情况比较特殊,货币政策紧缩、流动性紧张,小企业主、个人想从银行贷款很难,保单贷款作为一种融资方式,受到了重视。”中国人寿济南分公司个险销售部经理于璞介绍,保单贷款是投保人把所持有的保单直接抵押给保险公司,按照保单现金价值的一定比例获得资金的一种融资方式。申请保单贷款的产品主要是具有储蓄功能的万能险、分红险、年金保险等人寿保险。

平安人寿济南分公司客服部张黎说:“贷款额度不超过保单现金价值的80%,而保单的现金价值与具体险种、所缴纳的保费及投保的年限相关,累计的保费越多、投保年限越长,贷款的额度越高。”

今年前三个季度,国寿、平安、太保三大寿险巨头办理的保单贷款额度已经超过了去年全年。

利率低于普通贷款,但也有局限

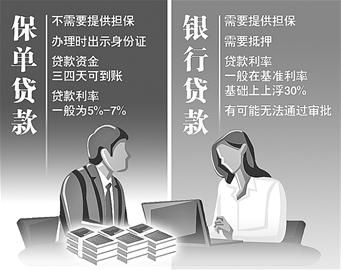

让不少办理保单质押贷款的市民欣喜的是,相比于银行贷款的繁琐,保单贷款非常简单,如果到保险公司柜台办,只需带着保单、身份证,不需要提供担保,贷款资金三四天就可到账。如果在保险公司的官方网站办理,只需要一两天就可以到账。保单贷款的期限一般是6个月,但6个月后可以进入下一个借款周期。

记者采访多家公司了解到,各保险公司在保单贷款利率方面有不同的规定,一般为年化利率5%-7%。平安人寿一般为5.25%左右,但不同保险产品、不同投保时间也会造成保单利率的差异,与当时的保险预定利率、市场利率有关。太平人寿山东分公司运营服务部许女士介绍,太平人寿保单贷款利率按照人民币两期存款利率上浮2%确定,目前为6.4%。中国人寿、太平洋人寿的保单贷款利率与同期银行贷款基准利率基本一致,泰康人寿为6.71%。

如果从银行办理个人经营贷款或个人消费贷款,客户需要提供担保、抵押,贷款利率一般在基准利率基础上上浮30%以上,即便这样,也往往无法通过银行的层层审批。相比之下,保单贷款低息又省事,贷款时也不需要说明用途,自然大受欢迎。

但保单贷款也有一些局限性。太平人寿许女士告诉记者:“意外险、短期健康险等消费型保险不能办理质押贷款,与资本市场挂钩的投连险因为现金价值无法确定,也不能办质押贷款,能够办贷款的产品,保险合同中都有说明。对于期缴的产品,投保人需要连续缴费两年后才能办保单贷款。”

在银行也可办,保监会提示风险

记者了解到,保单持有人不仅仅可以通过保险公司贷款,部分银行在与保险公司签订合作协议后,也可以办理保单质押贷款。“保单的现金价值是合同约定的,银行办这类贷款也不存在风险,甚至可以贷到现金价值的90%。”济南工行理财师邢伟介绍,银行在为客户作保单贷款时需要到保险公司调查,并与保险公司一起“冻结”投保人账户,这样投保人就不可能在保单贷款期间退保了。

随着保单贷款的逐渐走火,其中暗藏的风险也引起了保监会的重视。记者17日从济南部分保险公司了解到,中国保监会一份《关于禁止保险资金参与民间借贷的通知》被悄然下发至各保险机构,“将保险资金直接贷给其他机构和个人,利用保单质押贷款将资金贷给非保单持有人,串通金融机构出具虚假存款证明挪用资金”等九种违规行为被明令禁止。

另据了解,近期部分商业银行在开展保单质押贷款业务中为获取手续费,以贷款发放为条件,要求客户先购买保险,然后将保单到银行质押,或者用取得贷款的一定比例购买保险,再到银行进行质押。中国保监会日前下发的通知明确指出,“该做法违反《保险法》投保自愿原则,所销售保险业务非客户真实需求,贷款到期后退保可能性较大。保险公司应严格确保商业银行在代理销售保险时尊重客户投保意愿,对代理银行强迫或变相强迫客户购买保险的行为应及时制止。”

保监会同时提示,保险公司在保险合同中应对保单质押贷款条款进行细化,明确以死亡为给付条件的保单在办理质押时必须取得被保险人的同意。为防止保单在质押期间发生被保险人死亡等保险事故时产生的利益纠纷,应采取指定受益人等措施对相关权益进行明确,防止出现法律风险。