“想象中的障碍实际上并不存在” 边试边行:私人银行悄然试水个人信托范璟

http://msn.finance.sina.com.cn 2011-11-18 08:55 来源: 21世纪经济报道

|

本报记者范璟北京报道

“个人信托的需求肯定是存在的。”一位私人银行人士信手拈来一件小事:“比如我一个朋友有四个女儿,可能都不会接手他的公司,考虑到女儿未来的另一半不一定可靠,他有需求寻找某种方式来将财产安全的传承下去。”

然而,在内地,私人银行的个人信托业务仍是一片荒芜之地。

中国银行、工商银行、中信银行、法兴银行的私人银行部相关人士均告诉记者,尚未开展任何个人信托业务,即便私人银行和信托公司合作开展各类信托业务已经非常普遍(详见本报11月4日报道《私银尴尬引入外援 联姻信托谁是谁的平台?》)

常听到的一种解释是,“中国内地目前的法律框架下还不能做(个人信托)。”其实早在2009年,工商银行私人银行部总经理张琪就开始呼吁让私人银行开展家庭信托业务。一位资深的信托专家则告诉记者,(个人信托)想象中的(法律)障碍实际上并不存在。

“已经有人在做此类的业务。”这位专家说,据其所知,有一单规模一亿元、运营期近20年的个人信托,已经设计完成。

那么,对私人财富代际传承与安全管理息息相关的个人信托,在国内究竟处于怎样的境地,是鲜为人知,是喷薄待发,还是实在障碍重重?国内信托业务规模甚重,缘何无个人信托一席之地?

不一样的信托

“我们说的信托(跟个人信托)不是一个概念。”每每谈及个人信托的情况,国内私人银行部往往首先给出的是这样一个答案。

个人信托是以各种财产权为中心,将自己名下包含金钱、有价证券、不动产等资产,交由受托人(信托机构)依照信托契约执行各项管理运用,以期达到预定的信托目的,较为常见的包括遗产信托和家庭信托。

然而,国内外的信托有着本质的区别。在国外,信托的实质在于委托人和受托人的信任及委托管理关系,任何标的都可能成为信托。然而,在中国内地,信托已然成为一种投融资工具--当项目需要资金时,相关资产就被设计成一个信托产品出售,达到融资目的,而对于信托的购买者来说,信托的意义则仅是收益较高的一款理财产品。

也正因为如此,当记者询问私人银行有关遗产信托、家庭信托的情况时,总是被先提醒,这种信托异于中国常见的信托。

据记者了解,由于各种原因,目前大部分信托公司的主要业务依然是融资类信托,私人银行也几乎均未开展个人信托业务。

不过,这类业务正日渐被重视。

一位信托专家告诉记者,每一次做与个人信托有关的演讲,总是会被一大堆的企业家围住,问子女信托、遗产信托、公益信托怎么做。

在今年8月信托业协会的全国信托高管培训班上,“信托公司如何开展私人信托业务及如何和私人银行开展合作”,被作为一门课程要求高管们学习。

一位业界人士介绍,在过去的三个月中,至少有三家以上的私人银行进行了个人信托业务知识方面的培训。据记者了解,业内多家信托公司正在计划开展个人信托业务,而中国银行的私人银行部在不久前也曾探讨开展个人信托业务的可行性,在时机合适时,可能通过其海外分行推出此类业务。

“目前需求最强烈的个人信托是子女财产保护。在孩子很小的时候做一笔财产隔离保护,让孩子未来可以提取一定的财产。这类设计的最重要之处在于破产隔离和不能挪用。”一位资深的个人信托业务推动人士介绍,“在目前情况下,此类信托格外有意义。不少富人担心传承给子女的财产被子女的另一半拿走。”

据前述人士观察,在今年以前,私人银行已经对开展个人信托业务表现出较强的欲望,而今年随着房地产信托业务受限,信托公司也开始对个人信托感兴趣。

信托法之辩:模糊地带

个人信托的少见,多位私人银行界人士归咎于中国内地目前的法律体系,但专家指出,现行的法律实际上并不构成障碍,未进行仔细的研究才是真正阻碍这一业务发展的主要原因。

在2001年颁布的《中华人民共和国信托法》中,只是对信托的设立、财产等进行了大体的规定,其中提到,“设立遗嘱信托,应当遵守继承法关于遗嘱的规定”,此外,并无是否可以开展个人信托的详细规定。

一位国有银行的私人银行部人士告诉记者,根据他的经验,当法律条文并未明确说“可以做”的时候,就意味着“不可以做”。“例如一项外汇有关的业务没有相关规定,我们咨询监管部门的时候,监管部门说不能做。”此外,实际上,他也没有看到有人在做,因此反推出(个人信托)“可能还不能做”。

另一位私人银行人士则称,感觉上监管部门对于个人信托不太支持。更多的私人银行人士则表示,法律上有相关规定,做不了不仅是信托法的问题,还涉及整个司法体系,但具体受限在何条款,并不能说清楚。

但一位接近监管层的信托业专家介绍,中国的信托法是参照英国信托法制定的,而个人信托恰是英国信托重要的一部分。

信托法对于信托的定义为:“委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利

益或者特定目的,进行管理或者处分的行为。”这一定义,体现的也正是国外个人信托的精髓。

“许多人对于个人信托有错误的观念。”前述专家称。“规定模糊不是问题,做实务的人希望模糊,模糊才能去做。信托的灵魂在于没有约束的情况下就可以做。”他介绍,做个人信托也并不会违背中国其他法律。

中央财经大学法学院教授黄震介绍,中国是大陆法系,根据民商法原则,没有禁止的就是可以做的。

一些人认为,在国外任何东西都可以成为信托产品,包括现金、股票、不动产,甚至一只猫、一件物品等,但在中国内地尚不可能,因此也限制了个人信托的发展。

但多位信托业人士认为,这也是人们的一个误区。

根据《中华人民共和国信托法》,信托财产的定义颇为模糊,称“受托人因承诺信托而取得的财产是信托财产。受托人因信托财产的管理运用、处分或者其他情形而取得的财产,也归入信托财产。法律、行政法规禁止流通的财产,不得作为信托财产。法律、行政法规限制流通的财产,依法经有关主管部门批准后,可以作为信托财产。”

但有一条有关登记制度的相关规定称,“设立信托,对于信托财产,有关法律、行政法规规定应当办理登记手续的,应当依法办理信托登记。未依照前款规定办理信托登记的,应当补办登记手续;不补办的,该信托不产生效力。”

前述专家介绍,中国目前没有信托登记制度,因此股权类以及不动产类的个人信托受限,但是现金不用登记,所以现金类个人信托完全可以开展。而在实际操作中,也有一些变通办法可以开展股权以及不动产的个人信托业务。

嫁接私人银行:可行路径

除了法律问题,开展个人信托还有一些实际的障碍。

一位股份制银行的私人银行人士认为,此类的个人信托主要是定制型,是一对一的服务,目前业务未大面积展开也说明客户对此的需求还不旺盛。该行的另一位人士则认为,富人的代际传承才刚刚开始,而且私人银行的财富管理水平也有限,需要经历从做客户顾问到管家的不同阶段。

在2011年10月中国银行发布的《中国私人财富管理白皮书》中提到,在国外大多数私人银行都有信托牌照,可以为私人银行客户提供信托形式的家业传承服务。

一名正在筹备个人信托业务的信托人士介绍,之所以个人信托在业内迟迟得不到发展,原因有三。第一是此前的房地产信托太火,信托公司没有功夫做个人信托。第二是信托公司缺乏资产配置能力,第三是高净值人群更加相信自己,不愿意找信托公司。

另有多位信托界人士介绍,相对于个人信托,融资类信托赚钱很容易,模式也简单,因此一直是信托业的主流。

不过,个人信托也有一定的市场和利润空间。曾指导在中国进行个人信托业务设计的一名专家介绍,现在的信托产品2-3年到期兑付,还要再找项目,但是个人信托的存量是不断增长的,而且存续时间长,甚至可能永久存在下去,信托公司可以每年收取管理费。

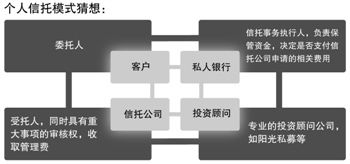

这位专家认为,如果开展个人信托,可能的模式是私人银行负责保管资金,同时也担当事务的执行人,决定是否支付信托公司申请的相关费用;信托公司的角色是受托人,同时具有重大事项的审核权,收取管理费;投资顾问则交给专业的投资顾问公司,比如阳光私募等。

“银行对高端客户的服务理念更好。”前述专家说。“对于信托公司来说,需要和私人银行有一定的合作,资产一定要保管在银行,因为客户对银行更有信任感。另外,信托公司没有足够的人手执行事务,但私人银行有很多客户经理。”

而对于个人信托从业者的素质的要求,他认为需要精通婚姻、家庭、财产保护类法律,同时精通长期资产管理策略,精通对冲基金、奢侈品者为首选,但现在从业人员对这方面懂得的比较少。