中国用金融与实业熊抱世界

http://msn.finance.sina.com.cn 2011-12-12 03:05 来源: 国际金融报

编者按:从2001年至今,中国制造业和服务业从全球产业链的最低端出发,以“配角”的身份,用Made in China的高效和勤勉,将国外的技术、中国的劳动力和开放的全球市场三者有效结合,大获成功。数据显示,2010年,中国制造了全世界19.8%的消费品,而美国只有19.4%。遗憾的是,尽管Made in China让世界变得更富有,但针对中国多个行业的技术壁垒越来越多,贸易摩擦愈演愈烈。数据显示,加入世界贸易组织十年,中国共遭遇602起贸易救济调查 ,其中大部分调查是在2005年以后。从这点看,中国产业群还需适应全球贸易规则,而全球市场也应该对中国产业更加开放。

汽车:产销连续三年超美

承诺:在美国协议达成前,中国同意在2006年中期将之前的汽车关税平均降至25%。欧盟也要求中国在两年内取消对合资企业生产的汽车类别、种类和型号的限制。

现状:中国在2006年1月1日将汽车关税降至25%,在2005年1月1日也取消了汽车进口的配额。目前中国的汽车市场基本上被国外品牌统治。

■ 本报记者 史燕君 发自上海

或许现在很少有人知道,在当初的入世谈判中,中国在汽车业方面的谈判是极为艰苦的。前世贸谈判首席代表龙永图曾对媒体公开表示,“1997年开始汽车关税谈判时,中国汽车关税高达180%到220%。但当时的世界银行有一组数据,由于中国汽车和零部件大量走私,中国汽车关税虽高达180%,但实际关税却只有26%。”

但最终,经过艰苦的谈判和种种让步,中国同意了美国25%的关税要求。具体的承诺是,“在美国协议达成前,中国同意在2006年中期将之前的汽车关税平均降至25%。同时,答应欧盟‘中国在两年内取消对合资企业生产的汽车类别、种类和型号的限制’的要求。”

对于上述承诺,曾有人预测,“入世可能使中国汽车业荡然无存。”但十年后的今天,中国汽车业却一反人们的认定,从全球汽车业的“小弟弟”一跃成为汽车产销大国。同时,中国在2006年1月1日将汽车关税降至了25%,在2005年1月1日也取消了汽车进口的配额。

据12月9日中国汽车工业协会的统计,今年前11个月,中国汽车行业呈现环比增长,产销均超过1600万辆。在分析人士看来,如果中国汽车业在最后一个月保持正常的运营态势,中国汽车业在产销方面超美或只是时间问题。

事实上,如算上2011年,这将是中国汽车产销连续第三年超越美国,并稳居世界最大的汽车生产大国和最大的新车消费市场。值得注意的是,中国汽车业2010年创下了1800万辆的成绩,该数据已超过了美国汽车业巅峰时的状态(1700万辆)。

但多位券商汽车分析师告诉《国际金融报》记者,与美欧等汽车工业国家相比,中国虽是汽车业大国,但远非汽车业强国,且更多地还是在赚取制造业中“微笑曲线”的两头(低端)。尤其是,在高端汽车配件、高新技术、研发等方面,中国仍不及欧美国家,同时,与国外知名品牌相比,中国民族汽车工业仍须在打造品牌知名度、汽车质量方面下功夫。

当然,让国人骄傲的是,中国汽车业在走出去方面也赢得了全球的关注目光。在悍马、沃尔沃、萨博、克莱斯勒、捷豹等知名汽车品牌的收购中,均出现了中国企业的名字,有的甚至取得了成功。

通信:三大运营商跻身500强

承诺:中国同意国外运营商在三年后在基础通信中持股25%,一年后增加到35%,三年后增加到49%。在因特网、寻呼及其他增值服务上,外资公司可以在北京、上海及广州的中国公司中持股30%,两年后增加到50%。自2005年起许多高科技产品例如电信设备的关税逐步取消。

现状:电信市场的外商投资额股份在基础设施服务方面升至49%,增值服务方面增至50%。

■ 本报记者 黄烨 发自上海

入世前,业内专家预测,中国通信业在股权开放比例上最多的承受能力为23%至26%,但中国在入世承诺书上表明的最后结果是,外资入股的上限为49%,两个数据相差近一倍。于是,“狼来了”的呼声贯穿通信业。

“十年之后,我们可能很自豪地说,外资狼并没能在中国电信产业中驰骋。”电信专家项立刚在接受《国际金融报》记者采访时颇为自豪,“从电信运营商这块来说,十年过后,国外运营商并没能大举入侵,因为既需要巨大的投入又要承受巨大的风险,他们不愿进。”

项立刚表示,这十年中,中国电信运营商也经历了政企剥离、分拆重组等具有标志意义的事件,逐渐成长为适应市场环境的现代企业,开始和国外电信巨头分庭抗礼。

据了解,2002年,中国进行第二次电信业重组,将原中国电信拆分为南方的中国电信和北方的中国网通。为了均衡竞争格局,2008年中国又启动第三次重组,中国联通和中国网通合并,电信垄断从一定程度上被打破。而在2002年,中国联通完成股改,并在A股和H股市场挂牌上市,至此三大电信运营商均登陆资本市场,并逐渐跻身世界500强企业之列。

“另一方面,从通信设备制造商这方面来说,国内涌现出一大批如华为、中兴、大唐电信这样的世界知名通信设备制造商。”项立刚说,就华为而言,2001年入世之初,其全球收入不足100亿元,而2010年,华为的全球销售收入已高达1852亿元,10年内增长7倍,跻身世界通信设备制造商三甲,全球超过45家主流电信运营商都已采用华为生产的电信设备。

项立刚认为,中国通信业的未来最主要的是要练内功,提高技术水平,这样即便没有了“政策保护层”,中国通信业也会越走越强。

零售:与“狼”共舞的黄金十年

承诺:中国承诺三年以后将对大部分的产品分销取消限制,并同意在大型百货商店和大型连锁商店放宽合资。外资企业在零售商店中可以拥有超过65%的股份。

现状:中国在打开中国零售市场方面取得巨大进步,对大部分产品取消了分销限制,在很大范围内放宽了合资限制。外资企业可以通过组成合资公司的方式进入大部分的产品批发业务,并且可以申请国家批发商证书。

■ 本报记者 黄烨 发自上海

相比于其他行业,零售业面对入世应该是最淡定的,因为在此之前,它已经有9年的开放历史。

“零售业可以说是对外资开放最早并最为彻底的行业。”北京商业干部管理学院院长、中国供应商研究中心主任杨谦在接受《国际金融报》记者采访时表示,但Tesco、沃尔玛和家乐福等国际零售业大亨的到来和快速扩张并未将中国本土企业逼入绝境,反倒是令中国本土企业在竞争中学习、成长,一批如苏宁、国美等特大型本土零售商在激烈的市场竞争中成长起来。

“入世十年,中国零售业的发展变化主要体现在三方面。”杨谦表示:首先,零售业态多元化。原来中国零售业的主要业态是百货商场,比较单一,而现在的业态已经是各式各样,包括shopping mall、大型仓储超市以及电话、电子零售等。其次,企业经营理念和模式的现代化。随着越来越多的外资企业进入中国,其先进的经营理念和管理模式被中国本土企业学习,中国零售业的整体水平得到有效提高。第三,竞争导致的微利化。

不过,中国在零售业的大度开放也引来了“过度开放”的质疑。质疑地方政府为了政绩在引入外资时给予超国民待遇,而地产开发商为了缩短养商期,也倾向于与外资达成战略合作关系。在一定程度上,商业地产商主导了网点和业态的配备,导致部分地区商业网点竞争过度,而一些地区却存在商业盲点,居民无法享受到商业网点的便利性。因此,在商业规划中,政府更应该做好裁判员的角色,确保公平竞争,业态合理布局。

杨谦则认为,入世十年后,政府应该做一些总结,调整不利于产业健康发展的因素。比如,要完善相关法律,以平衡大型零售商和中小零售商、零售商和供应商之间的关系。此外,未来要特别关注新型业态的发展问题。

能源:对外原油依存度突破50%

承诺:中国同意逐步打开原油及精制油市场,通过将400万吨成品油和10%的原油进口份额转让于私营企业的方式来结束国营垄断的局面。加入世贸三年后,中国也会打开精制油的分销业务,也会同意外资企业最多拥有每家加油站30%的股权。2005年后中国将会开放石油批发业务。

现状:在2011年之前,中国就非国营企业的原油和燃油进口量每年份额允许增加15%。零售业务中,外资石油公司皇家壳牌、英国石油和埃克森美孚都可以通过建造或者收购的方式,联合中国企业开展业务,目前东部地区有500家加油站在运营中。

■ 本报记者 史燕君 发自上海

入世前,与汽车业不同,中国并未在能源业的谈判中遇到太多阻力。但与当初的承诺相比,在原油的进口、销售等各方面,“三桶油”(中石油、中石化和中海油)均保持着强势,除了中国中化等极少数央企,中小民营企业很难在能源领域有插足之地。与当初的承诺相比,外资企业仍不能涉及进口精炼燃油例如汽油和柴油的业务。

不过,就2011年而言,与前些年相比,在逐步打破垄断方面,“三桶油”已有所进步,按能源专家的说法是,在上游、中游和下游,都至少形成了三家竞争的格局,而不是一家独大。同时,“三桶油”也逐步摆脱行政和企业一体的格局——中石油也于上个月宣布,成立董事会,现年56岁的蒋洁敏任董事长、党组书记,不再担任总经理一职;现年59岁的中石油集团副总经理周吉平升任总经理。此前,中石化和中海油均已设立董事会。

对于中国能源业来说,与入世前最大的不同就是国际油价的变化——从当年的不到10美元/桶跃至目前的100美元/桶,甚至还一度达到了150美元/桶。这让“三桶油”的上游和下游业务保持了强势,却也造成了中游业务连年亏损的局面,并被“三桶油”作为“喊亏提价”的重要工具。

当然,这十年,“三桶油”在非洲、南美、加拿大等地区广泛布局上游资源,意欲保证中国的能源安全,其中甚至不乏优尼科石油公司收购这样的震撼案例(2005年中海油对其收购失败)。但这还是不能阻挡中国对外原油依存度在2009年首度突破50%的尴尬事实。

不过,与当初相比,国外公司已可以涉及中国的下游零售业务。目前在各地的加油站中,消费者已能看到合营的BP、道达尔和埃克森美孚的加油站的身影。另一方面,非国营企业的原油进口量达到2910万吨,占中国总原油采购量的12.2%。

银行:苦修内功迎接攻坚战

承诺:加入世贸组织后两年,国外银行允许向中国企业提供人民币业务,5年后国外银行允许向所有中国客户包括个人提供人民币业务。地理限制在2005年后完全消失。

现状:中国在加入世贸组织5年后的2006年12月11日发布了允许外国银行在本地设立分支机构开展人民币零售业务的相关规章制度。第一家该性质的机构2007年已经正式开始运营了。目前有40家国外银行在中国开展零售银行业务。

■ 本报记者 付碧莲 发自上海

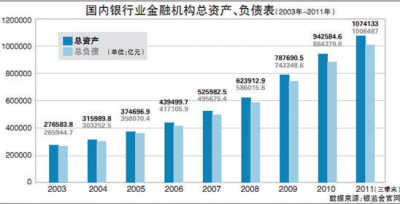

入世十年,中国银行业取得长足发展。在1997年至2000年间,中国银行业整体的不良贷款率非常高。1999年,在与美国完成双边谈判后,中国银行业的不良贷款率一度上升到38%。时过境迁,截至今年9月末,四大国有商业银行的不良贷款率均不足2%。中国银行业总资产从10年前的17万亿元增长至目前的近108万亿元。当前全球市值前十大的银行中,中国的银行就占据了四位。另外,纵览中国各大上市银行的财报,平均高达30%的净利润增幅可以说“笑傲”全球银行业。

“十年来中国银行业的改变是巨大的,朝着市场化、商业化的路径大步前进。而且发展的速度也是全球最快的,在规模壮大以及盈利能力逐步提高的情况下,中国已有多家银行将业务触角伸至欧美等发达市场,在海外市场同当地银行展开竞争。”交通银行发展研究部副总经理周昆平在接受《国际金融报》记者采访时指出,“中国银行业过度依赖信贷业务的盈利模式及增长模式还没有出现根本性的转型,因此接下来利率市场化将是银行业面临的最大攻坚战,而利率市场化也将进一步推动中国银行业改革的深化。”

在华发展的外资行其间同样经历着深刻改变。十年前,外资行只能在上海、北京、广州这样的大城市“落脚”,十年后的今年,不仅中国的二三线城市已能见到外资行的网点,不少外资行更把市场拓展至了中国的农村。中国监管机构对外资行所能从事的业务范围也不断开放,尤其随着人民币国际化的推进,外资行在中国的人民币业务规模得到迅速扩大。

不过,一位不愿透露姓名的外资银行高管对《国际金融报》记者表示:“当前,在不少地方外资行仍旧无法与中资行相比,一些外资行可能比较具有优势的业务也无法开展,而且监管层对于外资行各个业务及产品的审批也更为审慎。从数据上看,外资行的市场份额还出现了下滑。”

周昆平表示,外资行所占市场份额的下滑并不意外着外资行在中国市场没有发展。“之所以所占市场份额下滑,一方面是中国的股份制银行、城商行、农商行等在过去十年的发展速度超过外资行。另一方面则是各家外资行不同的市场战略所导致,一些外资行在金融危机后开始撤出或收缩中国市场”。

证券:业务松绑市场未松

承诺:一是外国证券机构可以直接从事B股交易;二是外国证券机构驻华代表处可以成为所有中国证券交易所的特别会员;三是允许外国机构设立合营公司,从事国内证券投资基金管理业务,外资比例不超过33%,加入后3年内,外资比例不超过49%,允许外国证券公司设立合营公司,外资比例不超过1/3。

现状:2006年,证监会有关负责人宣布,在外资进入问题上,已经全部履行了对WTO的承诺,不但如此,甚至已经超过了对WTO的承诺。截至目前,国内有13家合资券商、38家合资基金公司。此外有20家证券公司、14家基金管理公司、6家期货公司获准在中国香港设立分支机构。

■ 本报记者 宋璇 发自上海

尽管国内证券业已超额完成指标,但业内人士认为,国内证券业的市场化程度并不够。中国人民大学金融与证券研究所副所长赵锡军在接受《国际金融报》记者采访时表示,加入WTO对促进证券业市场有益处,但WTO规则主要约束对象是服务业和对外贸易,而证券业的核心是资本的自由流动,在目前金融管制地格局下,金融服务业不可能大规模地开放。金融业的开放程度需匹配金融市场、金融体系的完善程度。

事实上,在作出入世承诺之时,证监会有关部门负责人曾指出,证券业开放与证券市场开放是两个不同的概念。前者是指允许外国服务提供者参与国内证券业务,属于WTO服务贸易范畴。而后者是指允许国外投资者自由买卖中国国内证券,导致资本的跨境流动,属于资本项目范畴,不在WTO协议之列。

事实上,中国资本市场确实存在不少短板。北京大学金融与证券研究中心主任曹凤岐认为,债券市场发展不足、公司治理体系有待完善,以及最近闹得沸沸扬扬的国际板问题和华尔街猎杀中国概念股引发的监管问题等都是中国资本市场亟待解决的问题。

“证券业的开放也考验着国内证券公司的实力。”赵锡军说。数据显示,截至2010年10月末,106家证券公司总资产超过2.24万亿元,尽管这一数字比2005年增长6.30倍。

“尽管资产规模有所增长,但与国际同行相比,依然存在差距,而这限制了国内券商开拓国际市场、抵御国际竞争的能力。另一方面,国内证券公司的业务范围较窄,依然处在‘靠天吃饭’的模式下。”上海一家大型券商高管告诉记者,“国内证券公司要与国际证券公司同台竞争,不仅需要券商主动提高实力,更加需要监管部门给予金融创新足够的容忍力。”

此外,在赵锡军看来,证券市场开放的核心是资本能够跨境流动,只有这样证券业才能充分竞争,最终实现市场化和国际化。