年终奖金 投资什么好?

http://msn.finance.sina.com.cn 2012-01-12 05:24 来源: 大洋网-广州日报

|

2012年形势叵测 建议中长线布局蓝筹品种 只投一到两个方向

理财年夜饭

对于工薪一族而言,当下最让人兴奋和期盼的不是年夜饭,而是年终奖。在市场一片萧条之下,如何理好这笔钱让钱包“飞”起来成为大难题。为此,本报记者深入挖掘股市、基金、黄金、保险、收藏各市场投资潜力所在,以飨读者。

同时,本报请专业理财师进行投资配置设计,理财师指出,年终奖不同于平时的家庭流动资金,属于年初的“意外惊喜”,且数额比较有限,因此不需要并入到家庭投资的整体框架中,而更适合投资在1~2个与当前经济形势相符合的方向。而适逢开年,各投资品种均处在低位,前景迷离,我们更适合于做中长线价值投资,而不应冒险短线投机。

文/记者 井楠、吴倩、杨欣、林琳、周慧

配置篇:

买入较多债基 购买点位较低的股票

招商银行广州分行理财师李春晨认为:随着2012年经济政策的转向,我们可以预测即将迎来新一轮的降息周期,各类理财产品的投资前景将重新洗牌。近期国内证券市场连续上涨,似乎已经开始了筑底阶段。债券市场也将随着准备金率下调迎来新一轮的行情。

而国际市场方面,美国近期的数据一再报出好成绩,欧债危机看似躲过了一劫,黄金则一直在1600 美元/盎司附近徘徊,伊朗形势的不明朗可看作是年后一颗定时炸弹,有可能促进黄金价格的高速增长,也有可能打击股市与商品市场;年终奖投资的方向应以时间换空间,立足长线价值投资,兼顾中线收益。

根据各理财产品的特点,建议买入较多的债券基金、混合型基金,考虑购买点位较低的股票、偏股基金,长线投资黄金,备足保险弹药。而其中,对于股票与基金,建议选择蓝筹、稳健品种。

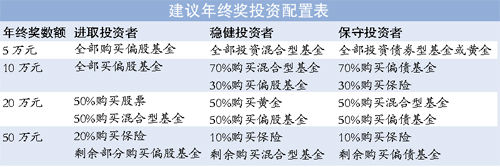

每个人的年龄阶段不同,风险承受能力不同,资产状况不同,选择投资产品的比例也会有所不同,对于5万元、10万元、20万元、50万元的年终奖数额,理财专家给出了以下组合安排如左表。

而对于基金、股票、黄金、收藏、保险投资品种,我报专业人士的各自建议如下。

年终奖股市篇:钱少博分红 钱多博“傻股”

投资推荐指数★★★

2011年上证指数全年跌21.68%,久跌之后必有反弹,跌幅越大也就意味着其后反弹的机会越多,空间越大,目前上市公司股价泡沫大幅挤去,短线看也许还会下跌,但中线眼光看,却是投资的好时机,这样投资者可以以较便宜的价格买入股票进行投资。

5万元及以下:鉴于年终奖少的投资者资金承受风险的能力非常低,因此最佳选择就是投资具有稳定收益的“现金牛”股票,以博取长期无风险收益。

5万~10万元:有分析人士认为,低价股有不少是前期的超跌股,且不乏业绩的支持,当中暗藏“金子”,从投资策略来看,趁现在股价还处在较低水平买入,是防范风险、保证收益的一种方法。

10万~20万元:以沪深300为代表的蓝筹股近阶段以来相对表现抗跌。相对于5万元年终奖的投资者来说,可以考虑跟随机构介入低估值股票。

50万元:这部分投资者除了用部分资金参与“牛股”“傻股”之外,可考虑以少量资金搏ST股。

年终奖收藏篇:

年度奖金可以组合买邮票

投资推荐指数★★

该市场虽然处在低位,但投资特点过于保守,且交易前景并不红火,不应作为投资首选;如有收藏爱好与充裕资金可考虑长线投资。

5万元及以下:纵原市场的商家告诉记者,投资5万元要采取长期策略,买稳扎稳打的“硬通货”,比如1992年之后发行的编年小型张是不错的选择。

5万~10万元:拥有10万元资金的投资者要考虑组合投资,将其中50%资金投入长线保底的品种如编年小型张,50%可投入低风险品种。

10万~20万元:拥有15万元左右年终分红的投资者可以购买2003~2004年发行的小版,再适当买入部分生肖赠送版。拥有20万元的投资者可以再加买第三轮生肖大小版。

20万~50万元:50万元资金的风险承受能力较大,投资者可以考虑加大生肖大小版的投入。

年终奖黄金篇:

以投资金条、纸黄金为主要方向

投资推荐指数★★★

2012年初,用年终奖购买黄金,应是相对理性的选择,因为目前的黄金价格跌落至较低位置,进一步走跌的空间有限;而对比其他投资品种,黄金市场仍处在长线牛市行情中,可以实现资产保值,是比较稳妥的选择。

5万元及与以下:资金有限,立足简洁稳健投资,建议可全部购买纸黄金。

5万~10万元:如果落实在家庭投资方向,建议购买2~3条重量为100克的金条,品种不限,金条是实物黄金的表现形式,十分适合于家庭保值投资。

10万~20万元:可一分为二,约三分之二比例购买实物黄金金条,而剩余的三分之一比例购买纸黄金。两项投资结合,保值更稳妥。

20万~50万元:如果并非资金充裕的富裕家庭,如此大额的年终奖金不适合于全部购买黄金产品,建议配置20万元以下份额的金条,10万元购买金币,剩余部分选择其余投资品种。

年终奖保险篇:

重疾险和医疗险并重

投资推荐指数★★★

友邦保险专家提醒,投资者应根据家庭负债、收入情况的变动,从保障范围、保障额度、基础信息三方面着手,每年至少对家庭保障作一次检查,以便让保障“与时俱进”、持续有效。

5万元以下:职场新人不妨用3,000元~5,000元的年终奖购买一份中长期的重大疾病保险计划,每年缴费可以起到强制储蓄的作用,若不幸罹患重疾,可以有一份高额的应急资金。

5万~10万元:对于年轻群体,可以尝试一些缴费期限短、保额相对较低的健康险险种。而且可以补充意外险。

10万~20万元:保险专家表示,在检测保险保障是否足够的情况下可增大养老投入,稳健型的消费者可以选择趸交型的年金,相对期缴来说费用会更优惠。

20万元以上:中美联泰大都会保险专家许文红建议,可以增加自身保障额度,加大重大疾病和寿险的投入。另一方面还可以考虑投连险,因为将比较区间拉长,从投连险五年及以上交易年度的表现来看,一些账户的收益率相当可观。

年终奖基金篇:

基金组合多数年份跑赢CPI

投资推荐指数

★★★★

有测算显示,2005年~2010年过往6年中,持有一篮子基金有4年跑赢CPI。2011的年终奖换“基篮”,基民不妨放眼长期、立足稳健,战胜通胀应是大概率事件。

5万元及以下:可首先用来加固“理财金字塔”的根基,投资风险小、流动性强的基金产品,如货币市场基金。

5万~10万元:考虑安全性、流动性的同时,更多的考虑收益性,大打基金组合牌。就基金组合配置原则来看,德圣基金研究中心人士认为,从判断市场的系统性风险角度出发来决定资产配置,是一个比较简单但又有效的策略。

10万~20万元: 对于年终奖高达20万元的“小康”一族来说,除了以中长期的角度、按上述原则配置基金资产外,还可以利用品种丰富的交易型基金波段操作,在各种市场环境下均有获利途径。

20万~50万元:应侧重更多元化地基金投资,如关注欧美股市、大宗商品类QDII,甚至是REITs基金。