�����Ƚ�����Ҳ����ӮCPI

http://msn.finance.sina.com.cn 2012-01-14 04:18 ��Դ: ������-�����ձ�

����

|

|

����CPI�»������ʱ��ֽ��Ըߵ� ����ʵ�����������ɸ�ת��

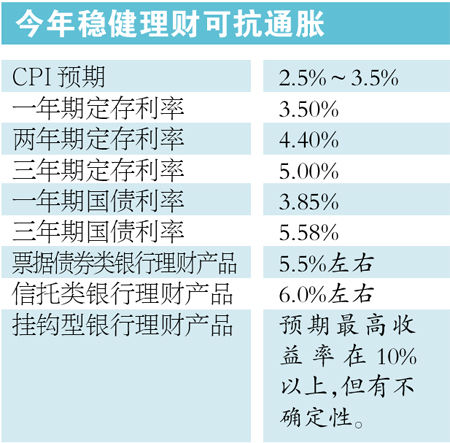

����Ŀǰ����ͨ�Ͳ����»����ڣ������ʴﵽ�����Ըߵ�ʱ���г������ʷ�����������С�������ϰ��꣬����ͨ�͵Ľ�һ���»�����ʹ���ʲ�����ʵ������Ҳ�п����ɸ�ת������������ʵ�ֱ�ֵ����ֵ�ļ��ʼӴ�Ŀǰʱ�㣬������ѡ�Ƚ��͵��г��ڲ�Ʒ���Ա������ϸߵ����ʡ�

������/�� ���߷���ƽ���ˏ����ܻ�

����ȥ��12��CPIΪ4.1%����һ��ǰһ���ڶ��ڴ������Ϊ2.75%����ȥһ���г�ʵ�ʸ����ʷ���Ϊ1.35���ٷֵ㣬��ʹ�ñ����͵�Ͷ���ߵֿ�ͨ�Ͳ������ס���ȥһ����ж��ڴ�������ÿ1��Ԫ����ˮ135Ԫ��

������������ȥ���°���������ͨ�Ͳ����»���ͨ����12��CPI�����»���4.1%��ʹ�г������ʵķ��Ƚ�һ����С��Ŀǰ��һ���ڴ������Ϊ3.5%���뵱ǰ��ͨ��ˮƽ��ȣ������ʷ�������С��0.6���ٷֵ㡣δ������ͨ�͵Ľ�һ���»���ʵ�����ʼ��п����ڽ����ϰ����ɸ�ת����

�������ڶ�һ����µ��˽����ͨ��Ԥ�ڣ��ձ�Ԥ�ڽ���CPI�Ƿ�����2%��3.5%����������������ȫ��CPIԤ����3.2%�µ���2.6%������ҵ����ҲԤ�ڳƣ�����ȫ��CPI ������ 2.5%~3.0%֮�䡣����Ԥ��2012��CPIͬ���Ƿ�Ϊ2.7%~3.3%����ֵ��3%���ҡ�

����Ŀǰ���ֻ���Ԥ���������ϰ�������Ŀ����Խ�С��Ŀǰ��һ���ڴ������Ϊ3.5%�������б�����Ϣ�����Ʋ�Ʒ��һ���ڲ�Ʒ������Ҳ�ձ�ߴ�5.5%���ң�����Ͷ��Ʊ�ݵ����Ʋ�Ʒ�����������ߴ�6%���ҡ�Ҳ����˵�����ڼ�ʹ�涨�ڴ�δ��һ��Ҳ����ʵ�ֱ�ֵ��Ŀ�ꡣ���������ȡһ�㣬�����������Ʋ�Ʒ����ծȯ������ӮCPI�Ļ������

�����ڴ�����£�Ͷ���߲����Ӵ��������Ʋ�Ʒ��ծȯ�������Ƚ��IJ�Ʒ��Ͷ�ʱ��ء�

����ծȯ��Ʒ

������ծ�˳����˶�

��������CPI��ʼ�����»�����Ϣ�ĺ�������ծȯţ�н�ǿ������������֤ȯ�̶����沿����ʦ������Ϊ�����ٽ����ǰ��Σ�ծ�е�ţ�н��������ġ�

������ʷ������ʾ���ں�۾����ɽ�ת�ɵı����£�ծȯ�г�������ӭ��һ���������ǣ������ǴӼ�Ϣ����ת�뽵Ϣ���ڵĹؼ��ڵ㡣

����������˵���������ڽ�Ϣ�Ŀ����Դ�������ֻ����ʵ��µ�������ծȯ�г�����������Ӱ�졣����Ԥ�ƣ�������ծȯ�г�Ͷ�ʵĻƽ������ٽ��������������С�Ŀǰ��������ծȯ������ʱ�ڡ�

�������꽵Ϣͨ����֮ǰ����ծ��������ƾ֤ʽ��ծ�ķ羰�Ժá�3�·ݽ���һ��ƾ֤ʽ�����ծ�ķ��У���Ϊ1��3��5��������Ʒ�֡�Ԥ����3��ǰ��Ϣ�Ŀ����Խ�С����һ�ڹ�ծ�Ļر���Ӧ�ú�ȥ��11���൱�����������������Ͷ���߷dz��ʺϡ�

�������ҪͶ�ʹ�ծ�������ѡ��ϳ������ޣ�������ǰ����δ������ĸ߶�ر���

������ȹ�ծ����ҵծ�������ʸ�Ϊ�ɹۡ������յ����̼���������22ֻ��ҵծ�ĵ���˰�������ʴﵽ7%���ϣ����в���5��֮�ڵ�Ʒ�֣���������ֻ8%���ϵĸ�ȯ������09����ծʣ������Ϊ2.84�꣬˰�������ʴﵽ8.29%����09��Ҷծʣ������Ϊ2.68�꣬˰��������Ϊ8.23%��Ͷ���߿����ڶ����г����벢���е��ڣ���ʱ��Ϳ��Ի�ò����Ļر���

�������������ڽ�������Ŵγ��ֵķ�ծ��ҵ�����½����������ѵ��źţ�ծ��ΥԼ��ͷ���ԡ�ҵ����ʿ���飬Ͷ�����ڹ����������ҵծ��ʱ��ҲҪע����ΥԼ���ա�

�������ղ�Ʒ

�����������˳��ڳ���

��������ͨ���ʵ��½������ų�����ͨ�������������̼�ʵ�徭�ã��������µ������д�������������ر���ˮƽ�½�������Ͷ����������������������������ڲ�Ʒ���ԣ����ղ�Ʒ����һ��Ͷ�ʻ��ᡣ

����ȥ����Ա����г��ķֺ���ռ��ֱ��9�����ϣ�����ԭ�����ڷֺ��տ��ԡ���ͨ�͡�����ʵ���ϲ��ַֺ����껯���ʽ�Ϊ3%~4%���ҡ�

�������ڷֺ��յķֺ�ֱ�Ӹ����չ�˾��Ͷ������ҹ�������Ͷ����ÿ��ֵõĺ���ֱ��Ҫ�����չ�˾����ijɼ��Ƿ�Ư��������ҵ֤ȯ����ʦ��ӱ��ʾ��2011���۾������崦�ڽ�������֮�У����±���Ͷ��������ˮƽ�ͣ��������������ʲ������ˮ�������ֺ�������ֲ������ԡ���ͨ��Ԥ�ڷŻ��������£��ֺ��ջ������³е�����ͨ�͡������Ρ�

��������ͳ�Ʊ��չ�˾���·�����12�·������ս������ʷ��֣�������ͳ�Ƶ�38�����չ�˾�У��������չ�˾�����ս������ʸ���3.6%���༯����4.0%��4.5%֮�䡣ר�ұ�ʾ������ĿǰCPI�������ܴ������յ��ʽ����������ǰ�һ���ϳ��������ã��ұ����ʽ����ú���Ϣ��������ͺ��ƽ������Ŀǰ��ԽCPI�ѶȽϴ��Ǵ��ڻ��ᡣ

�����ݽ��ܣ����������ڳ����͵����Ʋ�Ʒ�����˶��߲���Ӧ���г������������ղ�Ʒ��Ҫ֧���ϸ߽��ij�ʼ�ѣ����нϸߵ���ط��ʡ�

�����������Ʋ�Ʒ

�����������ճ�5%

����Ŀǰ���������۵����Ʋ�Ʒ����Ҫ�бȽ��Ƚ���ծȯƱ�����Ʒ���������Ʒ�ҹ��͵ı����Ͳ�Ʒ��ĿǰԤ���������ձ���5%���ϡ�

����������Ͷ���߿���ѡ���������е�ծȯƱ�����Ʒ��������������һЩ�����˱�����ͬʱԤ���������ֱȽ�ȷ���IJ�Ʒ��Ŀǰ���������е�ծȯƱ�����Ʒ�������ʿ��Ըߴ�5.5%���ң� ���ֲ�Ʒ�����ʿ��Ըߴ�6%���ҡ�

����һЩ���������Ƴ��ı��������Ʋ�Ʒ����������Ʒ��Ϊ��ȫ�������������������ҿɻ�õ�Ԥ��������Ҳ�Ƚ�ȷ����

�������Ͷ��������ȡЩ�����ɿ���һЩ�������з��۵����������Ʋ�Ʒ�����������з��۵����治ȷ���Ĺҹ��Ͳ�Ʒ������ҵ����������۵�һ���������Ʋ�Ʒ��Ԥ�������ʿɸߴ�7%���������ڸ����Ʒ������Խϴ����ƷʱͶ���ߵ����IJ�Ʒ�ľ���Ͷ����Ŀ��

�������⣬ֵ���ر�ע����ǣ���Ȼ��������ʱ��ּ�ͦ�������ھ��������»���ȫ���Ѿ����뽵Ϣ���ڣ�����ŷԪ����Ԫ���ڵĶ�����ң������Ѿ���ʼ�µ�������������ϰ���ȫ���»���������ֹס������ҵ�����Ҳ�����µ���

������������ǹ����Ԫ�ȸ�Ϣ���ҵ����Ʋ�Ʒ�����ǹ�����������Ʋ�Ʒ��������ѡ���ϣ���ѡ1��3���ڵ��г��ڲ�Ʒ������������δ��һ��ʱ����������Խϸߵ����ʡ�