每周档案

http://msn.finance.sina.com.cn 2012-01-21 04:06 来源: 大洋网-广州日报

|

文/表 记者井楠

理财顾问:

民生银行广州分行丁海峰

证券业资深人士守成

基金资深分析师齐妤

春节后的最后一周,国内信息较多,国际信息较少。国际方面,欧债问题与伊朗禁运事件依然处在多方博弈之中,谈判林立,实质进展不多。而国内方面,各大部委紧锣密鼓地公布了众多数据,财政收入、税收数据高增,GDP数据稳步增长,房价数据环比下降,均为春节过后的投资市场创造了回暖的条件。股市连续走红,在最后一个交易日越过了2300点的心理关口。

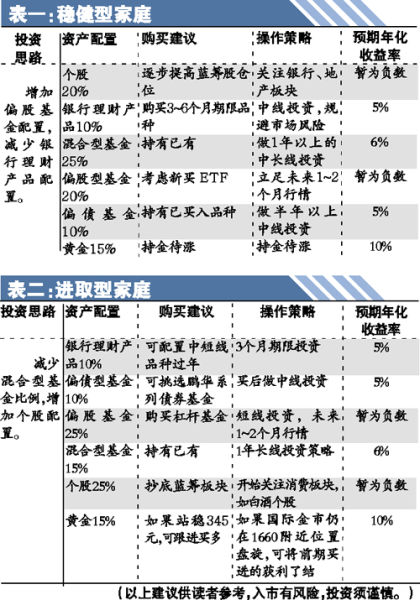

投资市场回暖迹象明显,建议节后可提高进取投资方面的配置,进取型投资者将部分基金配置改入蓝筹股配置,稳健型投资者也可多买偏股基金。但鉴于市场变数仍多,短线风险较大,建议仍以中长线操作思路为主,保持一定比例的偏债基金配置。

投资提示

股票

建议中长线操作的思路,逐步逢低买入低市盈率蓝筹股,可在节后将仓位逐步提高到50%~60%。

基金

节后或有阶段性反弹机会,在此情况下,ETF与杠杆基金可以有较多的投资机会,建议进取型投资者关注。

黄金

春节期间,国际金市不休市。目前金价正在回暖过程中,如果成功越过1670~1680美元一线,或能进一步修复短线牛市行情,激进投资者可跟进做多,其余投资者可持金观望或逢高减仓。如果无法越过,则建议谨慎操作。

上周回顾:

[事件]2011年1-12月,全国财政收入103740亿元,比上年增长24.8%;个人所得税6054亿元,比上年增长25.2%。

[影响]财政收入与税收数据数额庞大,证明财政政策的调整空间巨大;有利于股票、基金、信托等进取型理财产品的走暖。

[事件]2011年年末,全国70个大中城市中有超过七成的城市房价环比下降,且降价幅度继续扩大。

[影响]为货币政策的放宽创造了良性环境,间接利好于整个投资市场。

[事件]国内各地区先后公布GDP数据,均稳步增长。

[影响]对于投资市场的长线走势具有间接促进作用,利于股市修复。

本周展望:

[事件]春节期间,国际方面,日本央行将公布利率决议与12月贸易账,英国公布第四季度GDP与货币会议记录,美联储公布利率会议决议、12月新屋销售数据、成屋销售数据、12月耐用品订单数据、第四季度GDP初值。

[影响]美联储将再议利率,事关重大,将影响一季度金融市场的整体走向,汇率、期货、黄金市场都将受到重要影响。

[事件]春节过后一周,适逢2月来临,国内方面,将很快公布2012年1月数据,PMI数据先行,海关贸易数据随后而至。

[影响]对于股市的影响最大;该市场将围绕专业人士对于1月CPI的猜测,走出中线方向。