场外市场等待华丽升级

http://msn.finance.sina.com.cn 2012-04-13 00:59 来源: 国际金融报

本报记者 赵怡雯 实习生 李柯达

CFP图

场外市场建设将从市场需求出发。国内的场外市场不以融资为主要目的。而且,全国性场外交易市场挂牌公司的股东可以突破200人,将纳入证监会非上市公众公司监管范围

4月9日下午3点,刚从北京出差回上海的俞立昂召开了紧急会议,作为上海一家目前正处于发展上升期的软件开发企业的总经理,俞立昂在会议室中向自己的员工提出了“伟大目标”——早日在全国性场外交易市场挂牌交易。

“小黄,你去好好了解一下,在目前88个国家级高新技术园区中,我们公司所在的上海张江高新区将有望率先加入全国性场外市场,这个优势一定要利用好。”俞立昂兴致高昂地布置起任务来,“目前已经有好几家创投公司看好我们公司的发展潜力,全国性场外市场的建设给了我们一个很好的平台,做得好我们还可以‘转板’,成为真正的上市公司。”

场外市场华丽升级

在国内88个国家级高新技术园区内,不少企业家都和俞立昂一样怀揣着一个“上市梦”。而近期证监会有关负责人关于建立全国性场外交易市场的发言,让他们离“梦想”又近了一步。

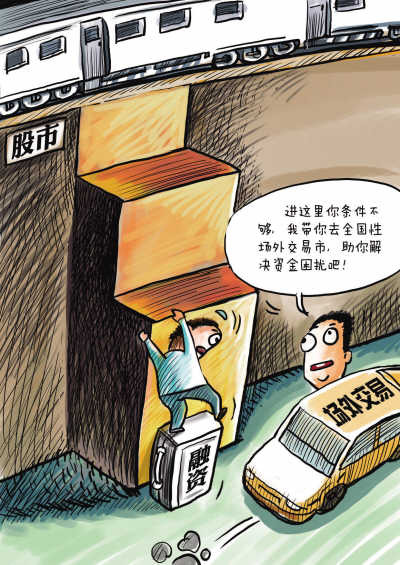

4月5日,证监会有关负责人表示,证监会今年将在总结中关村公司股份转让试点经验的基础上,筹建统一监管下的全国性场外交易市场。场外交易市场不是以融资为目的,而是以交易为目的。场外交易市场挂牌公司将纳入非上市公众公司监管,挂牌企业股东允许超过200人。此外,未来将研究场外市场到场内市场的转板机制。

证监会的这一表示呼应了此前国务院副总理王岐山的表态。王岐山在北京考察中关村非上市公司股份转让试点工作时强调,要认真总结试点经验,为探索建立全国统一的场外交易市场创造条件。据了解,2006年1月16日,在全国科技大会之后,作为经国务院批准的第一项正式启动实施的金融配套政策,非上市高新技术企业进入证券公司代办股份转让系统进行股份转让试点工作率先在中关村科技园区启动。

王岐山强调,中关村非上市公司股份转让试点以来,总体运行平稳。在试点过程中,主要面向广大中小企业特别是创新型、成长型中小企业,透明度高,准入门槛较低,同时坚持市场化原则,充分发挥行业自律组织、主办券商等各类市场主体的作用,积累了宝贵经验。

事实上,场外交易市场在我国并不是什么新鲜事儿。“中国也搞过多年的场外市场,但是大多数场外市场因为层次低、不规范,出现了很多问题,面临生存困境。”上海交通大学证券金融研究所所长杨朝军向《国际金融报》记者介绍。

“全国场外交易市场几年前就被提及。去年底开始,监管层动作明显提速。”杨朝军说,去年开始,“新三板”扩容消息一度甚嚣尘上,柜台市场被监管部门重点提及后,各种讨论方案也层出不穷。

“今年将重点筹建统一监管下的全国性场外交易市场;初步考虑将会分两步走:第一步扩大到全国国家级高新技术园区股份公司,第二步扩大到全国的股份公司。”前述证监会负责人如此表述。数据显示,截至去年底,全国共有88个国家级高新技术园区。

“搞活”整个市场

“场外市场建设将从市场需求出发。”证监会相关负责人表示,国内的场外市场不以融资为主要目的。而且,全国性场外交易市场挂牌公司的股东可以突破200人,将纳入证监会非上市公众公司监管范围。

该负责人称,在现有资本市场框架下,数量众多的中小企业暂不具备公开发行上市条件,以私募方式引入直接融资又因为缺乏相应的市场平台而效率很低,资本市场服务能力与实体经济发展需要之间存在明显差距。建立和发展场外交易市场,有利于进一步完善直接金融体系和多层次资本市场。

“尽管目前透露的信息显示,国内建设场外交易市场,不能直接解决中小企融资问题,但这在事实上还是促进了中小企的融资问题。”杨朝军指出,“因为向中小企融资风险比较大,银行一般不愿放贷。这就都交由PE或VC来解决。但这之后的股权转让流动性比较差。全国性的场外交易市场解决了这个问题之后,也就打消了他们的投资顾虑。”

而从记者的采访中了解到,进入场外市场交易的中小企业,只要企业资质好,完全不必担心“有价无市”。PE和VC的大佬们早就为这场资本盛宴“摩拳擦掌”。

深圳一家创投公司老总向记者幽默地指出,“即将落成的全国性场外市场就好比是一个有着好汤底的火锅,用新鲜的食料放在锅里涮一涮,再捞起来便是人间美味。这之间快速的财富增值是每一家创投企业都不会错过的。”

中央财经大学教授贺强表示,“新三板门槛低、容量大,也会进一步地刺激VC、PE的发展,而VC、PE也会进一步向中小企业进行直接融资,这样整个市场可能就会搞活,就会在更大层面上支持中小企业。”

“挑战”随之到来

在众人期盼全国性场外交易市场建成之时,业内人士也不得不考虑地方性场外交易市场“何去何从”?

“规定不以融资为目的,虽然会降低对只有融资需求企业的吸引力,但对于一方面资金不是很缺,另一方面股权价值不能实现的公司来说,仍具有较大吸引力。”上海财经大学金融研究中心副主任奚君羊在接受《国际金融报》记者采访时认为,全国性场外交易市场不会步入地方性市场的困境。

“全国性场外交易市场的参与者相对地方性要多,因此,流动性肯定要比地区性好。”杨朝军也这么认为。不过他认为,这可能对已经陷入困境的地方性场外交易市场又是新的挑战。

杨朝军认为,市场也不必担忧这会分流场内资金。“对于习惯主板和创业板的投资者来说,由于场外市场交易不能融资,流动性较小,吸引力不会很大。”他认为,这有利于建设有层次的资本市场。事实上,据证监会提供的数据显示,中关村试点6年来,企业定向增资金额仅17.1亿元,且企业单次融资规模数千万元;股份转让成交金额只有7.32亿元,平均换手率3.4%,而同期场内市场换手率超过230%。

“而且这也很好地避免了场外交易市场重蹈公司圈钱的现象。”奚君羊介绍说,在主板与创业板市场已经表现出这一现象。“这也提醒我们,筹建中的全国性场外交易市场前景如何,一定程度上也要考量相关监管机构的监管力度。”他说,场外交易尝试投资者群体与场内市场相区别,要求可以适当低一些,但相关法律建设必须及时出台,出现问题也要尽早完善。

“对非融资功能,一般监管层不用过度监管,只要明确‘不能怎样’即可;但如果后续出现涉及公众投资者的上市交易等行为,则要严格参照公众公司的管理标准,满足一系列资质要求。”杨朝军也这么认为。

据了解,未来,全国性场外市场也将实行严格的投资者适当性管理制度。同时证监会负责人也表示,在场外市场层次上,挂牌公司将在主办券商督导下规范公司治理和公开披露信息,并会在股份转让中发现股本价格。