汽车服务业成长动能强劲

http://msn.finance.sina.com.cn 2012-04-18 04:05 来源: 信息时报

|

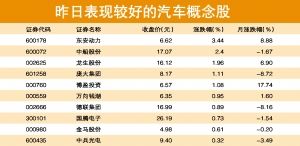

得益于我国汽车保有量的不断增长,从事汽车销售、汽车快速消费品、汽车内装饰、汽车4S店业务等的汽车服务业被机构资金寄予厚望,相关上市公司昨日有大手笔买盘出现。如何看待这一态势呢?

汽车后市场有望启动

从美国、日本等汽车大国、强国的汽车产业发展趋势来看,在汽车产业普及过程中,汽车的制造、销售往往占据着汽车产业链的重要利润位置。以汽车销售商为例,有行业分析师通过对美国经销商的历史数据进行研究后发现,在1985年美国经销商的利润构成中,由新车销售贡献的利润占比仍达到77%,据此估算对应的新车销售收入在经销商总收入中的占比达90%以上,这与中国目前的数据类似。

但随着汽车普及后,新车销售放缓,此时美国汽车销售商就开始迅速调整战略,加大了对汽车售后服务市场的拓展力度,比如成立汽车金融公司,为消费者提供购车的金融贷款服务;加大对汽车消费者的服务力度,让购车者能够将后续的汽车保养等业务放到销售商开设的4S店里。因此,汽车销售量的盈利构成迅速发生了改变。在1991年,美国经销商的利润结构中,新车销售占比仅为25%,二手车和售后市场业务的占比则分别上升至20%和55%,5年左右的时间内完成了利润来源结构的大调整。

反观我国,据相关资料显示,2011年中国汽车销售1850万辆,同比增长2.45%。而截至去年8月份,中国汽车保有量已突破1亿辆,恰恰达到了美国1985年的水平。这就意味着我国汽车售后服务市场的确开始启动,汽车产业链的结构有望出现质的变化。一方面是因为汽车需求放缓,新车竞争较为激烈,无论是生产商制造新车,还是经销商销售新车,均面临着毛利率下滑的态势。但另一方面,由于汽车保有量的增加,汽车售后服务市场空间迅速拓展,此时产业竞争相对缓和,有利于资本实力雄厚的汽车经销商抢占新增市场份额。由此可见,对提供汽车售后服务的相关厂商,到了盈利结构改善后的业绩高速成长的一个拐点。

有望培育高成长个股

我国汽车售后服务市场的高速发展,有两则数据佐证。一是相关资料表明,2005年我国汽车售后市场的营业额为880亿元,到2009年增加到2400亿元,预计到2012年将增至4900亿元左右,年复合增长率为26.9%。与此相对应的是,1985年到1991年的时间里,美国经销商的售后市场业务发展迅速,其净利润增长达到了30%年复合收益率的水平。这段时间里美国汽车行业整体环境对于中国经销商有着重要的启示作用。

二是我国从事汽车服务的相关个股的经营数据也显示出汽车维修与服务的业务盈利能力较高。比如亚厦汽车,汽车销售的毛利率仅为4.76%,但维修及配件业务的毛利率则达到34.79%。庞大集团的汽车销售毛利率为8.17%,售后服务的毛利率则达到32.95%。因此,随着我国汽车售后服务市场的启动,售后服务收入将持续快速成长,从而打开相关上市公司的业绩成长空间。

值得指出的是,售后服务市场不仅给相关汽车服务商提供了高成长的契机,而且对汽车快速消费品的相关上市公司也带来了高成长的机遇,比如汽车防冻液、汽车机油、变速箱机油等。同样,对于轮胎、铅酸蓄电池等产业股来说,汽车保有量的打开,也相当于拓展了此类个股的成长空间。因为汽车后续的换机油几乎是一个季度一次,铅酸蓄电池则是两年左右换一次,汽车保有量的增加为其带来大量的投资机会。

在操作中,建议投资者重点关注庞大集团、亚夏汽车、物产中大、大东方等个股。另外,为汽车服务提供快速消费品的骆驼股份、德联集团等也可跟踪。秦洪