分级基金3月月报:固定收益类份额价值逐渐回归

http://msn.finance.sina.com.cn 2012-04-05 16:22 来源: 新浪财经

来源:好买基金研究中心

3月市场概况

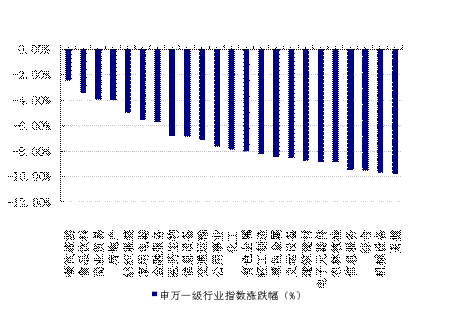

3月,沪深两市双双收跌。截止收盘上证综指收于2262.79点,跌165.70点。跌幅为6.82%;深成指收于9410.26点,跌644.58点,跌幅为6.41%。大盘股强于小盘股。中证100下跌6.24%,中证500下跌7.56%。23个申万一级行业无一行业上涨,其中,餐饮旅游、食品饮料、商业贸易表现居前,分别为-2.49%、-3.44%、-3.95%,综合、机械设备、采掘表现居后,分别为-9.48%、-9.73%、-9.83%。

3月,中信标普全债指数上涨0.42个百分点。

| 3月各行业涨跌幅 |

数据来源:好买基金研究中心

分级基金各个份额3月份的净值与价格表现

1. 基础份额的净值表现――股基大幅下跌 债基涨跌不一

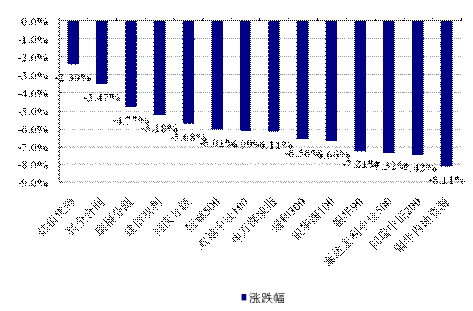

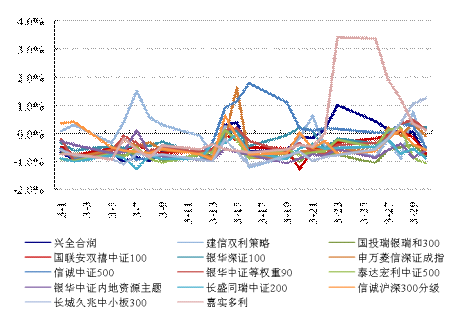

本月股票型分级基金全部下跌,其中主动管理型的产品跌幅较小,估值优势跌2.39%,兴全合润跌3.47%。指数型普遍业绩靠后,其中银华内地资源基金下跌8.11%。

| 3月分级股基基础份额涨跌 |

数据来源:好买基金研究中心 新上市基金未纳入统计范围

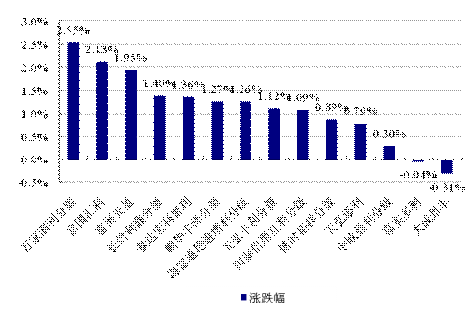

本月债券市场表现较好,绝大部分债券基金取得正收益。其中表现最好的是万家添利,上涨2.55%,其次是富国汇利和富国天盈,分别上涨2.13%和1.95%。嘉实多利和大成景丰下跌,跌幅分别为0.04%、和0.31%。

数据来源:好买基金研究中心 新上市基金未纳入统计范围

基础份额折价率情况――部分次新基金出现大幅溢价 套利机会显现

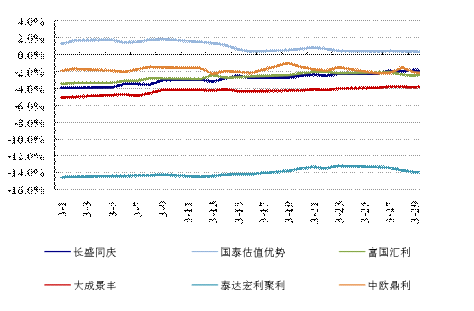

大部分没有配对转换机制的分级基金在3月的所有交易日内都呈现出折价的走势。从单个基金看,只有国泰估值优势延续2月末溢价的走势,继续保持1%~2%的溢价,由于无法配对转换,因此投资者不能通过场外申购到场内进行套利交易。相对而言,其他四只分级基金都是折价的,其中泰达宏利聚利折价率一直维持在12%以上,造成泰达宏利聚利折价率如此之高的原因,主要是该基金的到期时间过长,还有4.1年,因此对应高折价以弥补时间价值。虽然这些基金折价率比较大,但由于缺乏配对转换机制,无法进行套利交易使折价率变小。如果投资者的投资期限比较长,购入场内折价率较高的基金是比较好的选择,收益往往能高于普通基金。

数据来源:好买基金研究中心 新上市基金未纳入统计范围

大部分可配对转换的分级基金在3月的折溢价比较小,基本上都在-1%到1%之间,由于配对转换是需要一定的申购赎回费的,因此大部分情况下都没有明显的套利机会。嘉实多利由于在3月下旬定期分红折算的原因产生一定的高溢价,但是该基金的流动性很差,套利交易较难操作。此外,由于场外申购到场内分拆抛售需要3个交易日,存在一定的时滞风险,需要投资者注意。

| 无配对转换分级基金3月整体折溢价走势 |

数据来源:好买基金研究中心 新上市基金未纳入统计范围

2. 进取份额的价格与净值表现

2.1分级股基进取份额――高杠杆基金跌幅居前

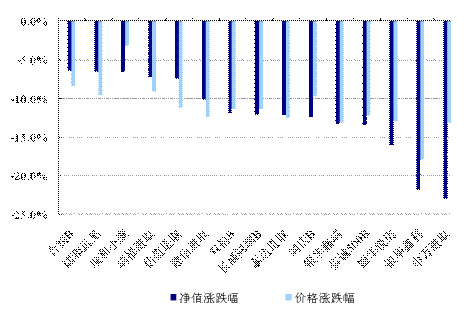

3月分级股基进取份额的净值大幅下挫,申万进取、银华鑫利、银华锐进等高杠杆基金的跌幅居前,分别下跌22.92%、21.81%和15.91%。合润B跌幅最小,下跌了6.32%。

从二级市场的表现看,大部分杠杆基金的价格跌幅小于净值,表明投资者依然看好后市的反弹。如申万进取在二级市场上仅下跌了13.01%,远小于净值跌幅。

数据来源:好买基金研究中心

如果定义当月进取份额涨幅/基础份额涨幅为当月实际杠杆,把价格涨幅/净值涨幅定义为杠杆弹性,则可以把股票型进取份额的属性在下表中列出。本月实际杠杆最大的是申万进取,当月的实际杠杆为3.75。最低的是瑞和远见和瑞和小康,,主要是因为瑞和远见和瑞和小康互净值都在1元以下,因此都没有到达杠杆区间。

从杠杆弹性看,都比较弱,大部分小于1,表明投资者依然看好后市的反弹。

| 可配对转换分级基金3月整体折溢价走势 |

| 3月分级股基进取份额净值与价格涨跌幅 |

| 3月股票型分级基金的进取份额概况 | ||

| 当月实际杠杆 | 杠杆弹性 | |

| 申万菱信深证成指分级 | 3.75 | 0.57 |

| 国泰估值优势可分离 | 3.06 | 1.52 |

| 银华中证等权重90 | 3.02 | 0.82 |

| 银华深证100 | 2.39 | 0.81 |

| 信诚中证500分级 | 2.23 | 0.90 |

| 长盛同庆 | 2.18 | 0.78 |

| 建信双利策略主题分级 | 1.94 | 1.23 |

| 国联安双禧中证100 | 1.93 | 0.96 |

| 兴全合润分级 | 1.82 | 1.32 |

| 泰达宏利中证500 | 1.64 | 1.04 |

| 银华中证内地资源主题 | 1.63 | 0.99 |

| 长盛同瑞中证200 | 1.61 | 0.94 |

| 国投瑞银瑞福分级 | 1.50 | 1.26 |

| 银华消费主题分级 | 1.37 | 0.86 |

| 国投瑞银瑞和300 | 1.00 | 1.45 |

| 国投瑞银瑞和小康 | 1.00 | 0.48 |

数据来源:好买基金研究中心

2.2分级债基进取份额――涨跌不一

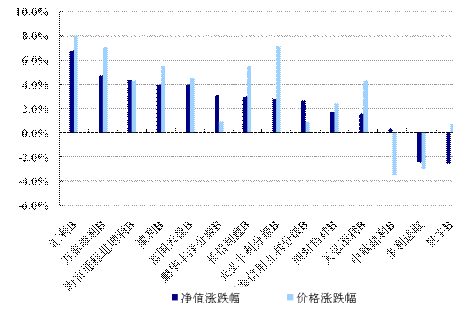

本月分级债基基础份额涨跌不一,分级债基进取份额借助杠杆放大了损益。涨幅第一的是富国汇利B,上涨4.9%。跌幅最大的是大成景丰,下跌2.51%。

在二级市场上,分级债基进取份额涨跌不一,涨幅最好的是依然是富国汇利B,上涨8.02%。中欧鼎利B的价格跌幅最大,下跌了3.48%。

杠杆债券基金的波动率非常大,投资者在选择债券型杠杆基金时,需要了解杠杆债基和普通债基的风险收益完全不同,通过杠杆的放大,波动率可以达到甚至超过普通股票基金,因此更适合风险承受能力较强的投资者。

数据来源:好买基金研究中心

3. 优先份额的价格与净值表现――二级市场表现较好

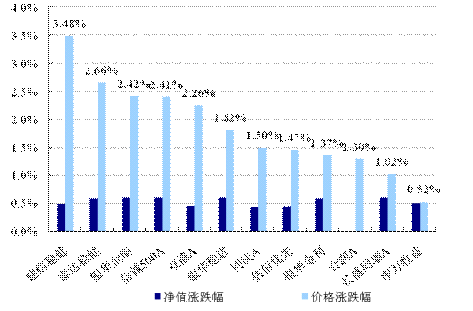

按照约定的收益率,除了合润A属于保本无额外收益,其他分级股基优先份额的净值都稳定增长。

二级市场上表现最好的是建信稳健,上涨3.48%,申万收益涨幅最小,上涨0.52%。

影响优先份额价格主要有两个因素,一是市场的资金面与利率,二是配对转换的折溢价率。一般来说,当回购利率高企、资金面紧张时,价格往往出现下跌,反之价格则会上涨。从3月的市场情况看,资金面较为宽松,7天回购利率在大部分时间内都低于3.5%,债券市场有较好表现,因此优先份额的价格也有不同程度的上涨。从配对转换的折溢价来说,由于两类份额两者之间会有一个跷跷板的效应,当进取份额的溢价率下降,优先份额对应折价率走低,价格上涨。

数据来源:好买基金研究中心

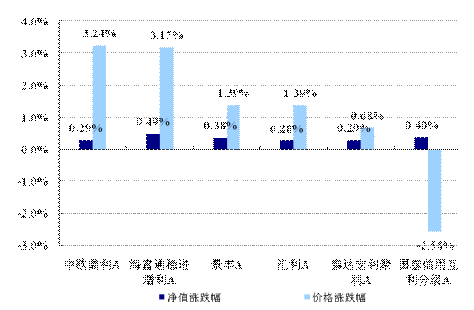

分级债基优先份额的净值表现与股基的情况基本类似,也是按合约规定的上涨。3月分级债基优先份额中表现最好的是中欧鼎利A,上涨3.24%。表现最差的是国泰信用互利A,下跌2.58%,该基金是一只次新基金,成交非常清淡,因此涨跌幅无法体现出实际的价值以及供求关系。

数据来源:好买基金研究中心

优先份额的到期收益率――部分产品投资价值显著

目前二级市场上的分级基金优先份额,根据到期时间和收益率的约定方式可以分为四类。分别是固定期限固定利率,固定期限浮动利率,无固定期限固定利率和无固定期限浮动利率。

根据约定收益以及到期时间(无固定期限品种的到期时间为到下一折算点的时间),可以得出目前按市场价格买入后的到期收益率。目前看来,固定期限固定利率的产品到期年化收益都是比较高的,同庆A和估值优先的收益率有13.13%和6.09%。同庆A的到期收益率非常高,主要是因为该产品离到期日只有一个多月,市场对于这类基金都会维持一定的折价率。需要注意的是,这两只到期后会有一个封闭期,期间净值的涨跌跟随基础份额,由于基础份额是股票型的产品,因此有一定的不确定性。相比而言,虽然汇利A和景丰A到期后也有这样一个封闭期,但基础份额是债券型,波动较小,因此收益是比较确定的。目前的到期年化收益率在5.9%左右,风险承受能力较小,又希望跑赢CPI的投资者可以关注。

固定期限浮动利率的品种目前有两只,泰达宏利基金旗下的聚利A,通过分析中债中国固定利率国债远期的到期收益率曲线可以估算出未来五年期国债在聚利A存续期间的每个季度的到期收益率。目前二级市场上聚利A是大幅折价的,折价率为14.71%。买入后持有到期的年化收益率为7.59%,即使考虑到封转开期间可能的损失,年收益率也超过7%,具有较高的投资价值。如果未来减息,五年期国债收益率可能走低,影响整体收益,以往五年期国债收益率最低时为2%左右,在这种情况下聚利A的年化收益率降为6%,依然高于目前五年期的定存5.5%的利率。海富通稳进增利A目前对应的到期年化收益率较高,为8.44%,投资者可以积极关注。

在计算无固定期限的产品时,假设目前的折价率是市场均衡的结果,因此在下一到期时点折算后折价率仍保持目前的水平(到期时间为到下一折算点的时间)。无固定期限固定利率的产品到期年化收益率中合润A较高为6.06%,多利优先较低仅为4.52%。

相对来说,由于二级市场上大幅折价,浮动利率的优先份额提供的年化收益率是比较高的。例如银华瑞吉高达11.45%,申万收益也有8.39%。虽然单纯从收益率上看是远高于同期的定存利率和AAA级债券的,然而这些收益的获取也有不确定性,因为只有本期的约定收益可以折为基础份额赎回,本金只能在二级市场上卖出。因此一旦折算后折价率大幅走高,本金会遭受损失,总体收益率下降。从长线的角度看,此类份额相当于优先股,且当前价位对应的年分红比较高,部分达到8%以上,是长期配置中不错的选择。从短期看,到期分红折算会使折价率突然扩大,往往引发上涨行情,因此存在一定的交易机会,投资者可积极关注。

| 3月分级债基进取份额净值与价格涨跌幅 |

| 3月分级股基优先份额净值与价格涨跌幅 |

| 3月分级债基优先份额净值与价格涨跌幅 |

| 优先份额到期收益率 | |||||||

| 固定期限 | 固定利率 | 名称 | 净值 | 价格 | 折溢价率 | 到期或折算点年限(年) | 到期年化收益率 |

| 长盛同庆A | 1.162 | 1.147 | -1.29% | 0.11 | 13.13% | ||

| 国泰估值优先 | 1.122 | 1.108 | -1.25% | 0.86 | 6.09% | ||

| 富国汇利分级A | 1.060 | 1.023 | -3.49% | 1.44 | 5.90% | ||

| 大成景丰分级A | 1.059 | 1.022 | -3.49% | 1.54 | 5.87% | ||

| 浮动利率 | 泰达宏利聚利A | 1.040 | 0.887 | -14.71% | 4.12 | 7.59% | |

| 海富通稳进增利A | 1.032 | 0.975 | -5.52% | 2.15 | 8.44% | ||

| 无固定期限 | 固定利率 | 兴全合润分级A | 1.000 | 0.935 | -6.50% | 1.06 | 6.06% |

| 嘉实多利优先 | 1.001 | 0.926 | -7.49% | 0.98 | 4.52% | ||

| 浮动利率 | 建信稳健 | 1.017 | 0.891 | -12.39% | 0.75 | 3.88% | |

| 银华瑞吉 | 1.018 | 0.964 | -5.30% | 0.49 | 11.45% | ||

| 国联安双禧A中证100 | 1.113 | 0.95 | -14.65% | 1.04 | 7.17% | ||

| 银华稳进 | 1.016 | 0.839 | -17.42% | 0.75 | 7.47% | ||

| 申万菱信深成收益 | 1.016 | 0.766 | -24.61% | 0.75 | 8.39% | ||

| 信诚中证500A | 1.009 | 0.849 | -15.86% | 0.87 | 6.73% | ||

| 银华金利 | 1.017 | 0.889 | -12.59% | 0.75 | 5.34% | ||

| 中欧鼎利A | 1.033 | 0.988 | -4.36% | 2.21 | 4.40% | ||

数据来源:好买基金研究中心 数据截至3月30日

进取份额的净值杠杆和折溢价――杠杆略有降低

下表中是各类分级基金进取份额的当前杠杆和折溢价率。在股票型分级基金中申万进取、银华鑫利和国泰估值进取的杠杆最高,分别为4.32、3.40和2.88,比上月有所增加。申万进取的溢价率在所有股基份额中最高,达到81.37%,风险较大。投资者可更多关注一些溢价率较低的产品。

| 进取份额当前杠杆及折溢价率 | |||

| 类型 | 名称 | 当前杠杆 | 折溢价 |

| 股票型 | 申万菱信深成进取 | 4.32 | 81.37% |

| 银华鑫利 | 3.40 | 30.73% | |

| 国泰估值进取 | 2.88 | 3.19% | |

| 银华锐进 | 2.53 | 27.18% | |

| 信诚中证500B | 2.28 | 19.27% | |

| 长盛同庆B | 2.27 | -2.79% | |

| 信诚沪深300B | 2.11 | 17.83% | |

| 国联安双禧B中证100 | 1.99 | 13.07% | |

| 建信进取 | 1.97 | 10.87% | |

| 兴全合润分级B | 1.88 | 4.25% | |

| 长城久兆积极 | 1.76 | 15.04% | |

| 工银瑞信睿智B | 1.69 | 5.89% | |

| 银华鑫瑞 | 1.69 | 7.72% | |

| 泰达进取 | 1.69 | 6.77% | |

| 长盛同瑞B | 1.66 | 6.90% | |

| 国投瑞银瑞福进取 | 1.57 | 4.35% | |

| 银华瑞祥 | 1.28 | 1.90% | |

| 国投瑞银瑞和远见 | 1.00 | 4.96% | |

| 国投瑞银瑞和小康 | 1.00 | -6.47% | |

| 债券型 | 嘉实多利进取 | 6.12 | 39.13% |

| 海富通稳进增利B | 4.83 | -8.08% | |

| 大成景丰分级B | 4.34 | -3.79% | |

| 天弘丰利分级B | 3.76 | -6.55% | |

| 中欧鼎利分级B | 3.59 | 4.52% | |

| 富国汇利分级B | 3.38 | 0.96% | |

| 泰达宏利聚利B | 3.32 | -11.94% | |

| 国泰信用互利分级B | 3.29 | 16.55% | |

| 浦银安盛增利B | 3.20 | -7.61% | |

| 鹏华丰泽分级B | 3.19 | -5.47% | |

| 博时裕祥分级B | 2.96 | -11.60% | |

| 长信利鑫分级B | 2.55 | -11.02% | |

| 天弘添利分级B | 2.40 | -11.63% | |

| 富国天盈分级B | 2.23 | -6.31% | |

| 万家添利分级B | 2.06 | -6.73% | |

数据来源:好买基金研究中心 数据截至3月30日

从债券型的进取份额来看,杠杆最大的是多利进取,达到6.12倍,不过目前其溢价率已经高达39.13%,从债券型基金的一般收益率分析,即使有杠杆,如此高的溢价率至少已经透支了该基金未来一年的收益,因此投资价值略显不足。大部分基金的杠杆都在2倍到5倍之间。目前杠杆较高,折价率较大的基金可以积极关注,如海富通稳进增利B、泰达宏利聚利B、博时裕祥B等。

分析债券型基金以往(2004年到2011年)的平均业绩,年化收益率约为6.67%,远高于优先份额的约定收益率。如果去除掉2006年和2007年特别高的收益率,则剩下年份的年化收益率为3.83%,略低于优先份额约定收益率。从单个年份的收益率来看,只有两年为负收益,分别是-1.71%和-2.80,其余年份最低的也有5.15%。如果未来几年的债券市场都不是很好,可能会出现基础份额收益率低于优先份额约定收益率,但是目前部分进取份额有一定的折价率,可以部分抵消对优先份额补偿的影响。考虑到债券市场连续低迷三年以上很难出现,因此进取份额通过杠杆获得超额收益是一个大概率的事件,准备长期投资并持有到期的投资者可积极关注。

股基进取份额未来一个月情景分析――波段操作为宜

对于股基的进取份额,投资者关心的是未来一个月当市场上涨或下跌时,基金净值的上涨幅度以及可能存在的风险。我们对股票型基金的进取份额进行了情景分析。具体做法是:选取上证指数作为参考指数,计算上个月基金的基础份额净值关于上证指数的贝塔系数(日频率数据),并假定未来一个月该贝塔系数保持不变,据此推测当上证指数涨跌时基金基础份额的涨跌幅,结合进取份额的杠杆,可以得到进取份额的净值涨跌情况。

从情景分析看,如果未来一个月上涨,申万进取的净值涨幅较大,但下跌时跌幅也同样巨大。由于在二级市场上申万进取的溢价率很高,因此实际的价格涨幅或许并不明显,反而存在下跌的可能,其他品种也基本面临这个问题。投资者应该适当回避过高溢价的进取份额,等待溢价率回到合理区间后再进行操作。从短线角度看,择时能力较强的投资者可以选择对杠杆指数基金进行短线的波段操作。估值进取、合润B、同庆B溢价较小,如果大盘上涨,这几个基金在二级市场的表现或更为出色,看好未来股市的投资者可适当配置。

| 分级股基进取份额未来一个月情景分析 | ||||||||||

| 大盘点位 | 大盘涨跌幅 | 瑞福进取 | 同庆B | 估值进取 | 瑞和小康 | 瑞和远见 | 银华锐进 | 双禧B | 申万进取 | 合润B |

| 2000 | -11.61% | -16.06% | -27.34% | -21.77% | -12.31% | -12.31% | -48.35% | -22.54% | -101.53% | -24.64% |

| 2100 | -7.19% | -9.89% | -17.53% | -14.39% | -7.63% | -7.63% | -33.17% | -13.98% | -69.90% | -15.27% |

| 2200 | -2.77% | -3.71% | -7.73% | -7.02% | -2.94% | -2.94% | -17.99% | -5.41% | -38.27% | -5.89% |

| 2300 | 1.64% | 2.47% | 2.08% | 0.35% | 1.74% | 1.74% | -2.81% | 3.16% | -6.64% | 3.48% |

| 2400 | 6.06% | 8.64% | 11.88% | 7.73% | 6.43% | 6.43% | 12.37% | 11.72% | 24.99% | 12.86% |

| 2500 | 10.48% | 14.82% | 21.69% | 15.10% | 11.11% | 11.11% | 27.55% | 20.29% | 56.61% | 22.23% |

| 2600 | 14.90% | 21.00% | 31.50% | 22.47% | 15.80% | 15.80% | 42.73% | 28.86% | 88.24% | 31.61% |

数据来源:好买基金研究中心

新基金发行

本月有四只分级基金发行,两只股票型,两只债券型。

浙商沪深300指数分级基金,按1:1的比例分为低风险的浙商稳健和高风险的浙商进取,可配对转换,浙商稳健的约定收益率为一年期银行定期存款利率(税后)+3%,每个会计年度折算。

广发深圳100指数分级基金,按1:1的比例分为低风险的广发深圳100A和高风险的广发深圳100B,可配对转换,A份额的约定收益率为同期银行人民币一年期定期存款利率(税后)+3.5%,每个会计年度折算。

信诚双盈分级债券基金,按7:3的比例分为低风险的双盈A和高风险的双盈B,A份额约定收益率为一年期银行定期存款利率(税后)+ 1.5%,三年封闭期,到期转为LOF基金,双盈A每6个月开放一次,将A份额的净值折算为1元的,多余部分折为增利A的份额。

中欧信用增利分级债券基金,按7:3的比例分为低风险的增利A和高风险的增利B,A份额约定收益率为一年期银行定期存款利率+1.25%,三年封闭期,到期转为LOF基金,增利A每6个月开放一次,将A份额的净值折算为1元的,多余部分折为增利A的份额。

投资建议

二季度总体上分级基金中的固定收益类产品有较好的投资机会,包括股基和债基的优先份额,债基的进取份额。

风险承受能力较小的投资者可选择到期收益率较高的优先份额作为主要配置,目前看来,具有明确到期日的债券型优先份额风险较小,收益远高于同期的定存利率,例如汇利A和景丰A,持有期在一年半左右,年化收益率在6%附近。海富通稳进增利A,还有2.2年到期,年化收益率8.4%左右。无固定期限的部分品种距离到期日之间具备较好的短线交易机会。从长期配置的角度看,不少品种当前价位对应的分红率超过8%,也是不错的选择。

风险承受能力较强的投资者可以选择带杠杆的债基进取份额。自从去年四季度债市回暖之后,债市各类券种的收益率大跌,债基进取份额的净值涨幅显著,折价率大幅收窄,但是今年前两个月表现趋于稳定,3月表现较好,大部分基金的净值有明显上涨,但是未来暴涨的可能性不大,净值上涨将回归稳健。从宏观经济面看,债市的不利因素逐渐消除,央行在2月又一次下调了存款准备金0.5个百分点,预计未来将继续下调。目前市场资金利率下降比较显著,债券收益率有继续下降的空间。投资者可重点关注一些配置信用类产品较多,久期较长的产品。杠杆债基的投资价值显著,可作为大类资产配置中的重要一环,在未来通过杠杆获得超额收益是一个大概率的事件。

杠杆股基方面,目前阶段择时能力较好的投资者可以利用杠杆指数基金进行短线的波段操作,回避溢价率过高的品种。在策略上可以关注一些新上市基金的投资机会,以及部分分级基金被炒作之后产生的配对转换套利机会。