中大期货:豆类期货套期保值量化分析

http://msn.finance.sina.com.cn 2012-06-28 15:08 来源: 新浪财经

一、研究背景:大豆及其下游产业链的发展在国民经济中有着不可低估的作用。整个产业如何利用期货市场套期保值以规避价格波动风险,提高生产加工效益,具有非常重大的意义。大豆、豆粕和豆油三者之间的价格具有较强联动性,本文将对大豆、豆粕和豆油进行套期保值功能的对比研究。

二、基本理论

1、期现价格相关性

相关系数可以反映变量之间线性关系的密切程度,相关系数越高,变量之间相关性越好。当期货价格和现货价格的相关系数接近l时,持有反向期货头寸往往可以大幅度减少持有现货的风险;而当该系数为零时,期货价格与现货价格的变动无线性关系,套期保值操作一般不会产生预期的效果。因此,从其期现价格的相关系数是否接近l可以初步判断该品种套期保值效果的高低,是套期保值取得理想效果的前提条件。

2、基差波动

基差为现货价格与期货价格的差额,公式表示为 ,其中 表示基差, 表示期货价格, 表示现货价格。在市场运行正常的情况下,基差为负值,进入交割月份,基差趋于收敛。从理论上来讲,套期保值者面临的风险由现货的价格风险转化为基差风险,基差的波动性描述了基差风险的大小,基差波动小于现货价格的波动,这样才能为套期保值交易提供价格条件。因此,可以用 来判断该品种期货市场套期保值功能发挥的效果,其中 为基差方差, 为现货价格方差,该比率越小,说明该期货套期保值规避风险的功能越强,反之则越弱。

3、套期保值比率

对套期保值比率估计的传统回归模型主要通过普通最小二乘法(OLS)进行,回归方程为: 。其中,斜率系数 的估计给出了套期保值比率的值。式中, 和 为t时刻取对数的现货价格和期货价格, 为回归函数截距项, 为回归函数斜率,也就是套期保值比率h, 为随机误差项。

在计算出套期保值比率的基础上,利用 估计套期保值的效果值。其中, 为期现货投资组合后收益变动的方差, 为不进行套期保值时现货收益变动的方差。

三、豆类期货套期保值研究

1、大豆、豆粕及豆油价格关系研究

豆粕是大豆加工的副产品,豆粕的价格与大豆的价格有密切的正相关关系,每年大豆的产量都会影响到豆粕的价格,大豆丰收则豆粕价跌,大豆欠收则豆粕就会涨价。豆油与豆粕的价格变化往往呈相反的方向。豆油是大豆加工的另一产品,多数情况下豆粕价格高涨的时候,豆油价格会出现下跌;豆粕出现滞销的时候,大豆加工厂会降低开工率,豆油产量就会减少,豆油价格往往会上涨。

综上所述,在现货市场上,短时期内,大豆和豆粕价格呈同向变化,豆粕和豆油价格呈反向变化,但从长期来看,由于大豆与豆粕和豆油之间的这种生产关系,大豆与豆粕和豆油的变化趋势应该趋同,而期货市场恰好反映了这种远期的趋势,因此大豆与豆粕以及大豆与豆油的期货价格之间存在较高的正相关关系,选取2010年1月1日至2012年6月15日的期货日收盘数据进行相关性分析。根据测算,大豆期货价格和豆粕期货价格之间的相关系数为0.8086,大豆期货价格与豆油期货价格之间的相关系数能达到0.9484。由此可见,大豆、豆粕和豆油三者的价格之间存在非常紧密的联动关系。

2、数据来源

本文主要采用Eviews 3.1、Excel软件对期货现货日收盘数据进行分析。大豆、豆粕和豆油的期货和现货数据来自WIND资讯软件。时间跨度从2010年1月1日至2012年6月15日,并把期货价格序列和现货价格序列建立一一对应关系,形成期货和现货价格序列。

3、大豆、豆粕和豆油期现价格相关性和基差波动性分析

利用从2010年1月1日至2012年6月15日该时间跨度内的期现价格日数据进行期货价格和现货价格之间的相关性和基差波动分析。计算数据如下表:

|

|

大豆 |

豆粕 |

豆油 |

|

相关性分析 |

0.933107518 |

0.929787307 |

0.982526793 |

|

基差方差/现货方差 |

0.156773316 |

0.220677907 |

0.038352759 |

期现价格相关性越高,基差变化越小,套期保值的效果也应该最好,因此,从上表可以看出,豆油期货市场的套期保值功能应该较好。

4、大豆、豆粕和豆油期货套期保值效果分析

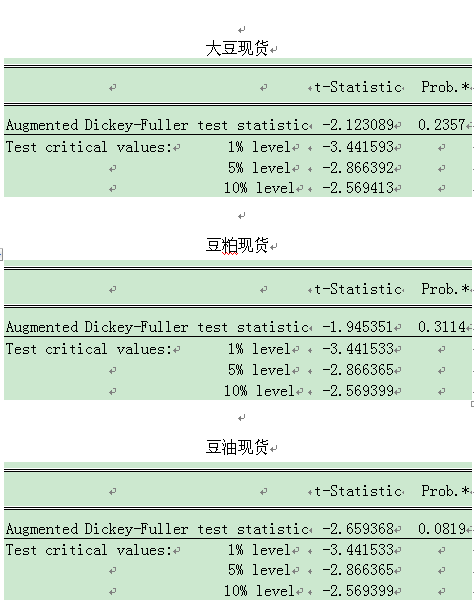

首先,对大豆、豆粕和豆油的期货和现货价格进行处理,以对数收益率,即 构成的序列作为分析序列。在利用模型进行套期保值效果值检验之前,先对三个品种的现货价格水平的对数序列进行单位根检验判断该序列数据的平稳性。

从对水平的现货价格对数序列的单位根检验结果可以看出,三个品种在1%、5%和10%显著性水平下,其ADF统计量均大于其临界值,接受原假设,即该序列存在单位根,为非平稳序列。

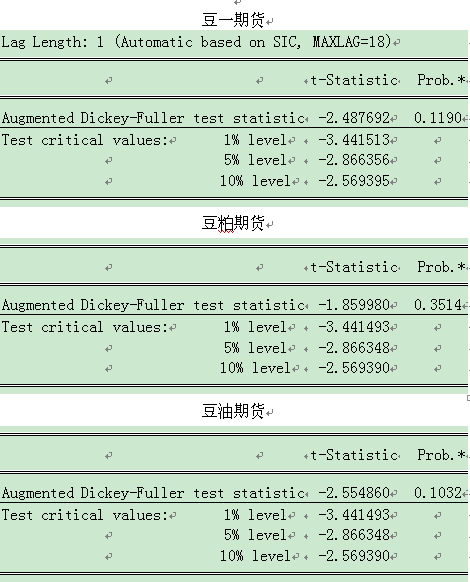

以下是对三个品种水平的对数期货价格序列的单位根检验结果:

从对水平的期货价格对数序列的单位根检验结果可以看出,三个品种在1%、5%和10%显著性水平下,其ADF统计量均大于其临界值,接受原假设,即该序列存在单位根,为非平稳序列。

为保证用于进行模型计算的数据序列为稳定的数据序列,需要进行差分,使不稳定的序列一步一步化为稳定的序列,首先,进行一阶差分,其现货价格差分后的ADF单位根检验结果如下:

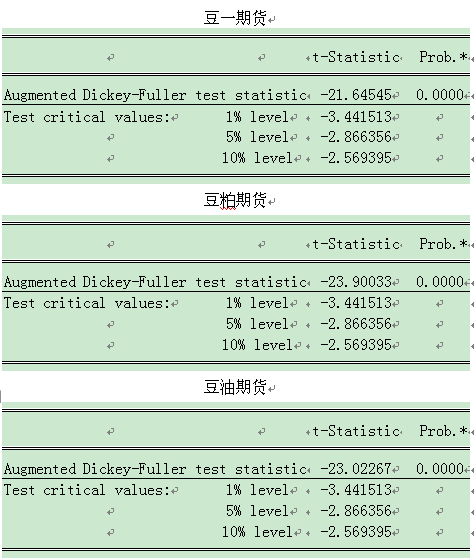

其期货价格序列一阶差分后的ADF单位根检验结果如下:

其期货价格序列一阶差分后的ADF单位根检验结果如下:

由此可见,三个品种的现货和期货的价格对数经过一阶差分后,在1%、5%和10%的显著性水平下其ADF统计量均小于其临界值,因此拒绝接受原假设而接受备择假设,经过一阶差分后的价格序列平稳,为一阶单整序列,即I(1)。因此,应用经过一阶差分后的序列用于模型的计算。

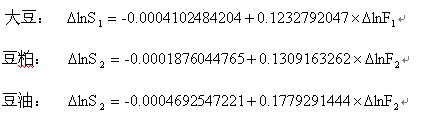

用最小二乘法对模型进行估计。模型为: ,得到结果如下:

最后,在计算出套期保值比率的基础上,利用 估计套期保值的效果值。其中, 为期现货投资组合后收益变动的方差, 为不进行套期保值时现货收益变动的方差。结果如下:

|

|

大豆 |

豆粕 |

豆油 |

|

套期保值比率 |

0.1232792047 |

0.1309163262 |

0.1779291444 |

|

套期保值效率 |

0.2344521 |

0.2718297 |

0.3303625 |

从上表中可以看出,所计算的套期保值比率均小于l,其中豆油期货的套期保值比率最并且和套期保值效果最好,因此,豆油期货市场的套期保值功能在三个品种中最佳。其次是豆粕,最差的是大豆。

5、大豆、豆粕以及豆油期货套期保值结果分析

结合以上分析可以看出,大豆、豆粕和豆油期货市场的活跃程度在一定程度上影响着该期货品种期现价格的相关性以及基差的波动,从而最终影响到该期货品种套期保值效果发挥的好坏。因此,往往流动性较好的市场,其市场功能也能得到比较好的发挥。

浙江中大期货有限公司北京营业部