五粮液:白酒巨头多项优势凸显

http://msn.finance.sina.com.cn 2012-01-07 09:57 来源: 中证网

|

东兴证券 刘家伟

(S1480510120001)

我们近期对五粮液(下称“公司”)进行了调研和综合分析,发现这家白酒巨头正在焕发青春,展现量能、价格、品质、品牌、创新和估值等多项优势。

产能、产量、销量等量能优势非常明显,总销量居各白酒企业之首,未来若干年仍可增长20%-30%。公司40万吨总产能是目前白酒企业中最大的,由此带来的是产量和销量的巨大潜力。我们预计总产量可能达到13万吨左右,许多窖池还没有大规模产酒。从产销量的增长潜力看,若干年总体销量增长可达20%-30%。

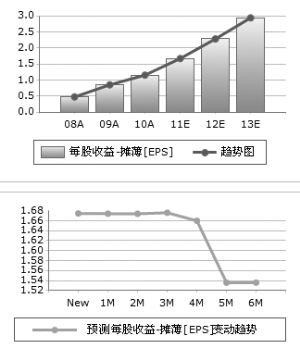

经过近期的市场大跌,公司股价估值优势十分明显。根据我们的测算,中性偏乐观预计2011-2013年净利润均会保持40%左右的较高增速,EPS约为1.72元、2.3元和3.05元,对应PE仅为19倍、14倍和10倍,估值甚至大幅低于国外同行如帝亚吉欧,处于严重偏低状态。

其他潜力和优势也较大。比如,白酒行业已进入提升集中度、上演并购大戏的新阶段,公司拥有100多亿元现金,实力雄厚,区域性大手笔收购兼并工作正在商洽之中,一旦成功将会带来很大的销量与市场增长;再如公司的股权激励方案会因为新班子到位而逐步推进;还有,2012年整体广告宣传投入将会比2011年有所增长,在新产品次新产品等方面会加大力度,进一步提升品牌和产品竞争力,扩大销售,助推业绩增长。

鉴于公司在国内白酒行业内难以企及甚至无可比拟的量能、价格、品质、品牌、创新能力和估值等优势,我们维持2011-2013年EPS约为1.72元、2.3元和3.08元的预期,增速约48%、33%和33%,2012年50元目标价,对应PE为29倍、21倍和16倍,与当前价位相比还有60%以上空间,继续给予“强烈推荐”的评级。

上一篇:片仔癀:金糖宁胶囊成中药保护品种