宇通客车:行业龙头受益校车需求

http://msn.finance.sina.com.cn 2012-01-07 09:57 来源: 中证网

|

国都证券 肖世俊

(S0940510120011)

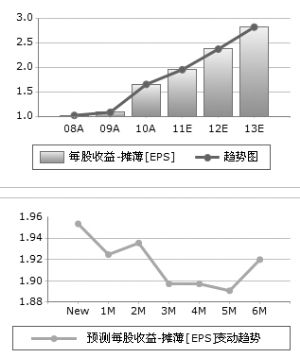

受益于大中客行业的持续景气,预计2011-2013年公司EPS分别为2.00元、2.43元和3.09元,对应动态估值分别为11.8X、9.7X和7.6X,看好公司作为行业龙头的市场占有能力和产能项目投产带来的销量提升,以及产品结构的持续优化,维持公司“强烈推荐-A”的评级。

客车行业竞争格局属于寡头垄断类型,“三龙一通”的市场份额超过50%,公司份额为24%,其他客车制造企业份额较小,对公司的龙头地位难以构成威胁。而且和三龙相比,公司零部件自制率更高,规模效应和管理水平更高,销售模式更加合理,公司成长速度将超越大中客细分行业,估值提升的弹性更大。

国内校车销量在未来3-5年将保持40%以上的复合增长率,公司进入这一领域的时间最早,技术储备和车型储备行业领先,校车安全性能已经接近发达国家水平,将成为校车市场高速启动的最大受益者。

此外,2012年四季度年产节能型汽车6000辆和新能源客车4000辆的节能和新能源客车生产基地将正式启用。到2013年,公司总产能将达到4.5万辆,极大缓解公司产能压力,帮助公司从容应对大中客市场的持续景气。财务方面,公司毛利率和净利率波动小,资本结构优于同行。财务特征稳健,凸显安全,是公司高速成长的坚强后盾。