¶ӯГШБч¶ҜРФАъДкЧоёЯ ДкРҪВдІоЧоёЯҙп299ұ¶

http://msn.finance.sina.com.cn 2012-06-13 15:56 АҙФҙ: РВІЖё»Нш

ЎЎЎЎФЪA№ЙКРіЎІ»¶ПА©ИЭЎў·ўРРјЫёЯЖуөИұіҫ°ПВЈ¬¶ӯГШЦ°ТөФҪАҙФҪКРіЎ»ҜЎЈЖдЧоЦұҪУөДұнПЦКЗ¶ӯГШЦ°О»өДёЯБч¶ҜРФЎЈ

ЎЎЎЎҫЭЎ¶РВІЖё»Ў·НіјЖЈ¬2011ДкЈ¬№ІУР362О»ЙПКР№«Лҫ¶ӯГШАлЦ°Ј¬Н¬ұИФціӨҪьЛДіЙЎЈОеБёТә(000858)Фӯ¶ӯГШЕнЦЗёЁТтКЬЦӨја»бРРХюҙҰ·ЈҙЗЦ°Ј¬ГцёЈ·ўA(000547)Фӯ¶ӯГШХВёЯВ·ТтПтөЪТ»ҙу№Й¶«МṩҙнОуРЕПўТэҫМҙЗЦ°Ј¬ИьОӘЦЗДЬ(300044)Фӯ¶ӯКВЎўёұЧЬҫӯАнЎў¶ӯГШЦЬбЙҙЗЦ°І»өҪТ»ДкұгЕЧКЫАП¶«јТ№Й·ЭЈ¬МЧПЦКэЗ§НтФӘЎЈТ»ЧЪЧЪұёКЬЦхДҝөДАлЦ°КВјю·ўИЛЙоЛјЎЈ¶Ф¶ӯГШЦ°ИәБч¶ҜМШХчј°ЖдұіәуТюІШөДёчЦЦФӯТтҪшРРЙоИл·ЦОцЈ¬УРЦъУЪАӘЗе¶ӯГШЦ°ИәөДЙъҙжПЦЧҙЎЈ

ЎЎЎЎОӘҙЛЈ¬ұҫҝҜ¶Ф2009ДкIPOЦШЖфЦБ2011ДкөЧөД¶ӯГШАлЦ°ЗйҝцҪшРРКбАнЈ¬ПЈНыјыОўЦӘЦшЈ¬ҙУ¶ӯГШАлЦ°Лщ·ҙУііцөДОКМвЈ¬НёОцХвТ»Ц°ИәөДВДЦ°ЙъМ¬Ј¬Іў¶ФОҙАҙ¶ӯГШј°ЙПКР№«ЛҫУР№ШЦЖ¶ИөДҪЁЙиУлНкЙЖЖрөҪНЖ¶ҜЧчУГЎЈ

ЎЎЎЎБч¶ҜРФАъДкЧоёЯ

ЎЎЎЎ2011ДкТФАҙЈ¬ЙПКР№«ЛҫёЯ№ЬАлЦ°іұТэЖрЧКұҫКРіЎөД¶а·Ҫ№ШЧўЈ¬ЙнҙҰЖдЦРөД¶ӯГШТІІ»АэНвЎЈ

ЎЎЎЎ1997ДкЎ¶ЙПКР№«ЛҫХВіМЦёТэЎ·ХэКҪГчИ·ЙПКР№«Лҫ¶ӯГШөДЦ°ФрәНЖдёЯ№ЬөШО»Ј¬15ДкәуөДҪсМмЈ¬¶ӯГШөШО»ЦрІҪМбЙэәНХГПФЈ¬МШұрКЗФЪ2009ДкIPOЦШЖфЦ®әуЈ¬°йЛжЦРРЎ°еөД·зЙъЛ®ЖрәНҙҙТө°еҝӘ°еЈ¬¶ӯГШөДКРіЎ»ҜЗчКЖИХҪҘГчАКЈ¬ХвТ»Ц°ИәЦРөДҙуІҝ·ЦТСҫӯНСАлЎ°№в»·ПВөДИхКЖЦ°ИәЎұҪЗЙ«Ј¬¶ӯГШТІіЙОӘЦ°іЎЦРЧоКЬ№©ЗуЛ«·Ҫҙ№ЗаөДИИГЕЦ°О»Ц®Т»ЎЈФЪөШО»МбЙэөДН¬КұЈ¬КРіЎ»ҜТІҪ«¶ӯГШЦ°О»Ў°ПИМмРФЎұөДФрИЁАыІ»¶ФөИҪшТ»ІҪН№ПФіцАҙЈ¬¶ӯГШБч¶ҜРФјУҫзјҙКЗЦұҪУұнПЦЎЈ

ЎЎЎЎЎ¶РВІЖё»Ў·ёщҫЭҫЮіұЧКС¶КэҫЭҝвҪшРРөДНіјЖПФКҫЈ¬2011Дк¶ИЈ¬№ІУР357јТЙПКР№«ЛҫөД362О»¶ӯГШҙЗЦ°Ј¬ҪП2010Дк¶ИФцјУ37%Ј¬ҪП2009Дк¶ИФцјУ50%Ј¬ҙҙ2009ДкIPOЦШЖфТФАҙҙЗЦ°¶ӯГШИЛКэөДРВёЯЎЈ·ўЙъ¶ӯГШАлЦ°өДЙПКР№«ЛҫЦРЈ¬Цч°е№«ЛҫУР221јТЈ¬ХјИ«ІҝЦч°е№«ЛҫөД15%Ј»ЦРРЎ°е№«ЛҫУР94јТЈ¬ХјИ«ІҝЦРРЎ°е№«ЛҫөД15%Ј»ҙҙТө°е№«Лҫ42јТЈ¬ХјИ«ІҝҙҙТө°е№«ЛҫөД15%ЎЈЖдЦРөДІҝ·ЦЙПКР№«ЛҫёьКЗТ»ДкЦ®ЦР¶аҙОёь»»¶ӯГШЈ¬ИзДПҫ©ТҪТ©(600713)ЎўДюІЁТшРР(002142)ЎўЛ«БЦ№Й·Э(300100)ЎўSTІ©ФӘ(600656)ЎўРЛТөҝуТө(000426)әНУИВеҝЁ(300099)·ЦұрФЪТ»ДкЦРёь»»БЛБҪО»¶ӯГШЎЈ

ЎЎЎЎФЪТСАлЦ°өД¶ӯГШЦРЈ¬МЮіэ№«ЛҫДЪІҝ№ӨЧчөч¶ҜЎў»»ҪмЎўҙЗКАөИАлЦ°ФӯТтәуЈ¬ТФёцИЛФӯТтЎўЙнМеФӯТтЎўДкБдФӯТт»тТтОҘ№жөИЗлҙЗЈ¬ЗТТСІ»ФЪёГЙПКР№«ЛҫөЈИОЖдЛыЦ°ОсөД¶ӯГШҙп170ИЛЎЈФЪХв170О»¶ӯГШЦРЈ¬ҪШЦБАлЦ°З°өЈИО¶ӯГШТ»Ц°өДЖЪПЮҙп10Дк»тТФЙПөДУР5ИЛЈ¬ХјұИОӘ3%Ј»ИОЖЪҙп1-9ДкөДУР156ИЛЈ¬ХјұИОӘ92%Ј»ИОЖЪОҙВъТ»ДкұгАлЦ°өДУР9ИЛЈ¬ХјұИОӘ5%ЎЈЖдЦРЈ¬ЙП№ӨЙкұҙ(600843)өД¶ӯГШХЕТ»·гөЈИО¶ӯГШКұјдЧоіӨЈ¬ЖдТтНЛРЭ¶шҙЗЦ°КұТСөЈИОЙП№ӨЙкұҙөД¶ӯГШіӨҙп14ДкЎЈ

ЎЎЎЎИОЖЪЙРІ»ВъТ»ДкұгЗлҙЗАлҝӘ№«ЛҫөД¶ӯГШёьКЗЦөөГМШұр№ШЧўЎЈФЪ2011Дк¶ИЈ¬№ТСҘЧоҝмөД¶ӯГШКЗДюІЁТшРРөДіВәНЦЗЈ¬ЖдУЪ2011Дк1ФВ14ИХЧЯВнЙПИОЈ¬118МмЦ®әуЈ¬јҙН¬Дк5ФВ12ИХЈ¬ДюІЁТшРРұ㹫ёжіВәНЦЗТтёцИЛФӯТтЗлҙЗЈ¬ІўІ»ФЩөЈИО№«ЛҫИОәОЦ°ОсЎЈ¶шХЧіЫ№Й·Э(002429)өДТ¶УАЗаЈ¬ФтТтОӘЙоЫЪЦӨјаҫЦөДЎ¶№ШУЪ¶ФЙоЫЪКРХЧіЫ№Й·ЭУРПЮ№«Лҫј°¶ӯКВіӨ¶ӯКВ»бГШКйУиТФЕъЖАөДҫц¶ЁЎ·Ј¬ФЪ№«ёжөЈИО¶ӯГШ132МмәуұгЗлҙЗАлҝӘЎЈ

ЎЎЎЎТСИОЦ°¶аДкөДТ»О»Цч°еЙПКР№«Лҫ¶ӯГШҫНұнКҫЈ¬ҫЎ№Ь¶ӯГШөШО»өДМбЙэУРДҝ№І¶ГЈ¬ө«Ў°ҪсМмОТөДЎ®іП»МіПҝЦЈ¬ИзВДұЎұщЎҜРДЗйЛҝәБГ»УРјхИхЈ¬·ҙ¶ш»№јУЦШБЛЎұЎЈФЪЎ¶РВІЖё»Ў·өДөчІйЦРЈ¬¶аКэ¶ӯГШјМРшәфУхЈ¬ја№Ь»ъ№№ФЪјУЗҝЙПКР№«ЛҫРЕПўЕыВ¶өИ·ҪГжја№ЬБҰ¶ИөДН¬КұЈ¬УҰҝјВЗИзәОҪшТ»ІҪОӘ¶ӯГШҙҙФмФрИЁПаУҰөД№ӨЧчЙъМ¬Ј¬ұИИзјУЗҝ¶ӯјаёЯЕаСөЈ¬јхЙЩ¶ӯГШФЪ№«ЛҫДЪІҝНЖҪш№ж·¶»Ҝ№ЬАн№ӨЧчөДДС¶ИЎЈ

ЎЎЎЎРҪікРьКв

ЎЎЎЎТтОӘЙПКР№«ЛҫөДЗ§ІоНтұ𣬶ӯГШЛщҙҰөДЙъҙж»·ҫіТІУРМмИАЦ®ұ𣬶ӯГШРҪікёьҙжФЪЧЕҫЮҙуІоТмЎЈЧчОӘЙПКР№«ЛҫөДёЯ№ЬЈ¬¶ӯГШЦРјИУРДкРҪКэ°ЩНтөДГыёұЖдКөЎ°ҪрБмЎұЈ¬ТІУРДкРҪНтУаөДЎ°ҙт№ӨЧеЎұЎЈФЪЎ¶РВІЖё»Ў·өчІйЦРЈ¬УРІ»ЙЩ¶ӯГШұнКҫЈ¬ЧФјәөДРҪікЛ®ЖҪҪцҪцФЪёЯ№ЬИЛФұЦРҙҰУЪЦРөИЖ«ПВЛ®ЖҪЈ¬¶шКұЦБҪсИХЈ¬ИФУР¶ӯГШөДРҪік»№ҪцҪцПаөұУЪЦРІг№ЬАнИЛФұөДЛ®ЖҪЈ¬ІўОҙ»сөГУлЦ®ёЯ№ЬөШО»¶ФөИөДРҪікҙэУцЎЈПаЛЖөД№ӨЧчЈ¬РьКвөДКХИлЈ¬Т»¶ЁіМ¶ИЙП¶Ф¶ӯГШИәМеөДБч¶ҜІъЙъНЖІЁЦъАҪөДЧчУГЎЈ

ЎЎЎЎДкРҪВдІоЧоёЯҙп299ұ¶

ЎЎЎЎҫЭҫЮіұЧКС¶КэҫЭЈ¬ҪШЦБ2011ДкөЧЈ¬ЙПКР№«Лҫ¶ӯГШЦ°Иә№ІУЙАҙЧФ2329јТЙПКР№«ЛҫөД2332О»¶ӯГШ№№іЙЎЈХвТ»Ц°ИәөДДРЕ®ұИАэҪь8Јә2Ј¬ЖҪҫщДкБд43ЛкЈ¬ЖдЦРЈ¬ЧоДкіӨХЯКЗЗӯВЦМҘA(000589)өДАоЙРОд67ЛкЈ¬ЧоДкЗбХЯКЗSTІ©ФӘ(600656)өДНхә®¶д25ЛкЎЈ¶ӯГШөДС§АъҙУІ©КҝәуөҪёЯЦРЙъІОІоІ»ЖлЈ¬ЖдЦРЈ¬ұҫҝЖС§АъХЯЧо¶аЈ¬ХјұИФјОӘ44%Ј¬ЖдҙОКЗЛ¶КҝЈ¬ХјұИФјОӘ39%ЎЈ

ЎЎЎЎ2010Дк¶ИЈ¬ФЪ1651јТДкұЁДЪЕыВ¶БЛРҪікГчПёЗТ¶ӯГШИОЦ°ВъТ»ёцНкХы»бјЖДк¶ИөДЙПКР№«ЛҫЦРЈ¬¶ӯГШЦ°ИәөДЖҪҫщДкРҪОӘ33НтФӘЈ¬ҪП2009ДкөД28НтФӘҫщЦөҙу·щФціӨБЛ18%ЎЈЖдЦРЈ¬Цч°еЙПКР№«Лҫ¶ӯГШөДЖҪҫщДкРҪОӘ36НтФӘЈ¬ЦРРЎ°е№«Лҫ¶ӯГШОӘ29НтФӘЈ¬ҙҙТө°е№«Лҫ¶ӯГШОӘ23НтФӘЎЈҪШЦБДҝЗ°ТС№«Іј2011ДкДкұЁөД594јТЙПКР№«ЛҫЦРЈ¬УРЕыВ¶КэҫЭөД¶ӯГШ2011Дк¶ИЖҪҫщДкРҪОӘ37НтФӘЈ¬ЖдЦРЈ¬Цч°еЙПКР№«Лҫ¶ӯГШЖҪҫщДкРҪОӘ41НтФӘЈ¬ЦРРЎ°е№«Лҫ¶ӯГШОӘ31НтФӘЈ¬ҙҙТө°е№«Лҫ¶ӯГШОӘ29НтФӘЎЈ

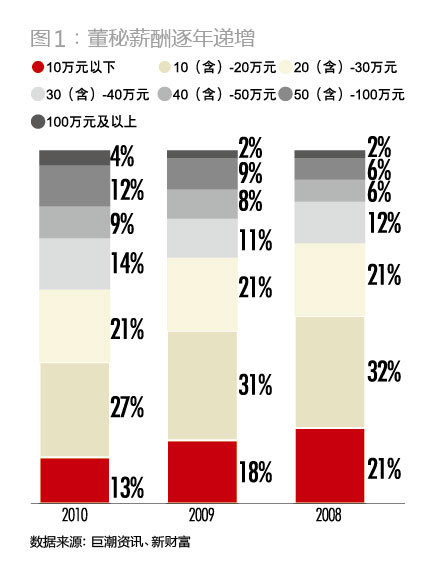

ЎЎЎЎН¬ОӘ¶ӯГШЈ¬ө«ТтОӘФЪІ»Н¬өДЙПКР№«ЛҫЈ¬РҪЧКҙэУцИҙІоҫаҫЮҙуЎЈ¶Ф2010Дк¶ИУР№«ІјРҪікөД№«ЛҫҪшРРНіјЖҝЙјыЈ¬ДкРҪ10НтФӘТФПВөД¶ӯГШХј13%Ј»ДкРҪ10(ә¬)-20НтФӘөД¶ӯГШХј27%Ј»20(ә¬)-30НтФӘДкРҪөДХј21%Ј»30(ә¬)-40НтФӘДкРҪөДХј14%Ј»40(ә¬)-50НтФӘөД¶ӯГШХј9%Ј¬ДкРҪ50(ә¬)-100НтФӘөД¶ӯГШХј12%Ј»ДкРҪ100НтФӘј°ТФЙПөД¶ӯГШХј4%(Нј1)ЎЈ¶ФұИ2008Ўў2009ДкКэҫЭЈ¬ҝЙТФҝҙіц¶ӯГШРҪікГчПФөДөЭФцЗчКЖЎЈ

ЎЎЎЎЖдЦРЈ¬ДкРҪЧоёЯХЯОӘ№г·ўЦӨИҜ(000776)¶ӯГШВЮұу»ӘЈ¬Жд2010Дк¶ИРҪікҙп514НтФӘЎЈөЈИО№«Лҫ¶ӯГШ(·Зҙъ¶ӯГШ)ЗТ№ӨЧчВъТ»ёцНкХы»бјЖДк¶ИөД¶ӯГШЦРЈ¬ДкРҪЧоөНХЯОӘКұҙъҝЖјј(000611)өД¶ӯЛОЖјЈ¬ЖдТІКЗФшТ»¶Иұ»ГҪМеИИіҙөДЧоДкЗбөД¶ӯГШЦ®Т»Ј¬УЪ2009Дк7ФВЧЯВнЙПИОЈ¬2010Дк¶ИДкРҪОӘ1.72НтФӘЎЈДкРҪЧоёЯХЯУлЧоөНХЯөДІоҫаҙп299ұ¶Ј¬РҪікөД¶а№СТІЙъ¶Ҝ·ҙУііц¶ӯГШФЪ№«ЛҫөШО»өДҫЮҙуІоТмЎЈ

ЎЎЎЎ

ЎЎЎЎ466О»¶ӯГШіЦ№ЙКРЦөҪь80ТЪФӘ

ЎЎЎЎЛжЧЕКөК©№ЙИЁјӨАшөДЙПКР№«ЛҫЈ¬ТФј°ЦРРЎ°еЎўҙҙТө°еЙПКР№«ЛҫөДФцјУЈ¬»сөГ№«Лҫ№Й·ЭөД¶ӯГШТІЦрҪҘФц¶аЎЈ

ЎЎЎЎҫЭҫЮіұЧКС¶КэҫЭЈ¬ҪШЦБ2011ДкөЧЈ¬№ІУР466О»¶ӯГШ»сИЎБЛЛщФЪ№«Лҫ№Й·ЭЈ¬ЖдЦР201ИЛАҙЧФЦч°еЙПКР№«ЛҫЈ¬ХјұИОӘ43%Ј»УР175ИЛАҙЧФЦРРЎ°е№«ЛҫЈ¬ХјұИОӘ38%Ј»АҙЧФҙҙТө°е№«ЛҫөДУР90ИЛЈ¬ХјұИОӘ19%ЎЈҙУ»сИЎ№ЙИЁөД¶ӯГШ·ЦІјҝҙЈ¬АҙЧФЦРРЎ°еәНҙҙТө°е№«ЛҫөД¶ӯГШі¬№эАҙЧФЦч°е№«ЛҫөД¶ӯГШЎЈ

ЎЎЎЎіЦУРЛщФЪЙПКР№«Лҫ№Й·ЭөД466О»¶ӯГШәПјЖіЦУР4.71ТЪ№Й№Й·ЭЈ¬ТФ2012Дк3ФВ19ИХКХЕМјЫјЖЛгЈ¬әПјЖіЦ№ЙКРЦөҙп78.9ТЪФӘЎЈЖдЦРЈ¬іЦ№ЙКРЦөЧоёЯөДКЗёЯАЦ№Й·Э(002348)өД¶ӯГШСо№гіЗЈ¬ЖдіЦУР3178Нт№Й№«Лҫ№Й·ЭЈ¬іЦ№ЙКРЦөёЯҙп4ТЪ¶аФӘЎЈҪшТ»ІҪ·ЦОцУөУР№«Лҫ№Й·Э¶ӯГШөДИОЦ°ЗйҝцЈ¬Ҫь95%өД¶ӯГШН¬Кұ»№јжИО¶ӯКВЎўёұ¶ӯКВіӨЎўёұЧЬҫӯАнЎўІЖОсЧЬјаөИТӘЦ°ЎЈ

ЎЎЎЎФЪПЦРРЙПКР№«ЛҫёЯ№ЬјхіЦ№жФтПВЈ¬№Й·ЭТ»¶ЁіМ¶ИЙПҫНТвО¶ЧЕҝЙТФұдПЦөДХжҪр°ЧТшЎЈФЪАыТжЗэ¶ҜПВЈ¬І»·ҰіЦ№Й¶ӯГШСЎФсјхіЦКЦЦРөД№Й·ЭЈ¬ВдҙьОӘ°ІЎЈЎ¶РВІЖё»Ў·ёщҫЭWindНіјЖКэҫЭХыАн·ўПЦЈ¬№ІУР86О»ПЦИОЙПКР№«Лҫ¶ӯГШФЪ2011ДкјхіЦЧФјТ№Й·ЭЈ¬әПјЖМЧПЦФј5.2ТЪФӘЎЈ

ЎЎЎЎЖдЦРЈ¬МЧПЦҪр¶оЧо¶аөДКЗЗ¬ХХ№вөз(300102)өД¶ӯГШТ¶ЛпТеЈ¬Жд·ЦұрФЪ2011Дк9ФВ8ИХәН23ИХёчјхіЦ200Нт№ЙЗ¬ХХ№вөз№Й·ЭЈ¬БҪҙОәПјЖМЧПЦҪь1.2ТЪФӘЎЈЖдБҪҙОЎ°ҫ«ЧјЎұјхіЦРР¶ҜәН2011Дк¶ИМЧПЦЧо¶а¶ӯГШөДН·ПОФшТэ·ўЖД¶аХщТйЈ¬іЙОӘГҪМе№ШЧўөДҪ№өгЎЈјхіЦҙОКэЧо¶аөДКЗЦӨНЁөзЧУ(002197)¶ӯГШРнЦТҙИЈ¬Жд2011Дк7-9ФВјд8ҙОјхіЦБЛЧФјТ№Й·ЭЈ¬әПјЖФј426.7Нт№ЙЈ¬МЧПЦФј6418НтФӘЈ¬ФЪДк¶ИМЧПЦЧо¶а¶ӯГШЦРО»БРөЪИэЎЈ

ЎЎЎЎ¶ФУЪПлБфЧЎИЛІЕөДЙПКР№«ЛҫАҙЛөЈ¬№ЙИЁјӨАшКЗ°СЛ«ИРҪЈЈ¬ИзәОҙпөҪјӨАшДҝөДөДН¬Кұ»№ДЬБфЧЎ¶ӯГШЈ¬іЙОӘЙПКР№«ЛҫІ»өГІ»ҝјВЗөДОКМвЎЈ

ЎЎЎЎ

ЎЎЎЎАлЦ°¶ӯГШөДИэіцВ·

ЎЎЎЎ¶ӯГШКЗБ¬ҪУЙПКР№«ЛҫЎўја№Ь»ъ№№ЎўН¶ЧКХЯЎўГҪМеөИёч·ҪөДЦШТӘЗЕБәЈ¬ҙҰУЪАыТжҪ»»гөгөД¶ӯГШөДЙъҙжЧҙМ¬ТтҙЛТ»ЦұұёКЬЦхДҝЎЈБч¶ҜРФФцЗҝКЗ¶ӯГШКРіЎ»ҜөДЦШТӘұнПЦЈ¬ө«АлЦ°ұіәуөДФӯТтУИЖдЦөөГ№ШЧўЎЈХвөҪөЧКЗКРіЎ»ҜөДХэіЈБч¶ҜЈ¬»№КЗ·ЗКРіЎ»ҜөДІ»ХэіЈБч¶ҜЈ¬РиТӘҪшТ»ІҪЙоИл·ЦОцЎЈ

ЎЎЎЎұҫҝҜ¶Ф2011Дк¶ИИ«Іҝ362О»¶ӯГШөДАлЦ°ЗйҝцҪшРРКбАнәуЈ¬Ҫ«¶ӯГШАлЦ°ФӯТт№йДЙОӘДЪІҝЙэЗЁЎўұ»¶ҜҙЗЦ°әНЦч¶ҜҙЗЦ°ИэЦЦАаРНЎЈЖдЦРЈ¬ДЪІҝЙэЗЁТвјҙЛдІ»ФЩөЈИО¶ӯГШЦ°ОсЈ¬ө«ИФБфИОФӯ№«Лҫ»тјҜНЕөДЖдЛыЦ°ОсЈ¬ЗТ№«ЛҫФЪ¶ӯГШАлИОЗ°әуОҙ·ўЙъН¶ЧКХЯ№ШПө№ЬАн№ӨЧчЦШҙуК§ОуЈ¬ҫӯНіјЖЈ¬ҙЛАаЗйҝц№ІУР189ИЛЈ¬ХјұИОӘ52%Ј»ұ»¶ҜҙЗЦ°Цё¶ӯГШАлЦ°З°әуЛщФЪЙПКР№«Лҫ·ўЙъЦШҙуКВПоЈ¬ИзКЬөҪја№Ь»ъ№№ЗҙФр»тҙҰ·Ј»тКЬ№«ЛҫЦШЧйЎўёЯ№ЬХрөҙЗЈБ¬өИЈ¬ҙЛАаЗйҝцУР22ИЛЈ¬ХјұИОӘ6%Ј»Цч¶ҜҙЗЦ°Цё¶ӯГШАлЦ°әуТСБнДұёЯҫН»тРҜ№ЙИЁИ«Йн¶шНЛЈ¬ҫӯНіјЖЈ¬ҙЛАаЎ°¶ӯГШЧЁТө»§Ўұ149ИЛЈ¬Хј41%ЎЈіэХвР©ЗйҝцЦ®НвЈ¬»№УР2О»¶ӯГШПөФЪИОЖЪјдҙЗКАЎЈ

ЎЎЎЎДЪІҝЙэЗЁНШХ№Ц°ТөҝХјд

ЎЎЎЎТтөЈИО¶ӯГШ¶шОӘЧФјәҙтҝӘБЛЦ°ОсҪъЙэҝХјдЈ¬ҙЛАа¶ӯГШЦ°ТөөДБјРФ·ўХ№В·ҫ¶Т»ЦұКЗЎ¶РВІЖё»Ў·№ШЧўөД·ҪПтЎЈЖдЦРөДөдРНҙъұнИз2005ДкөұСЎКЧҪмЎ°РВІЖё»ҪрЕЖ¶ӯГШЎұөДЙШёЦЛЙЙҪ(000717)УаЧУИЁЈ¬ТСҪъЙэЦБёЯ№ЬөДЧоёЯј¶ұрЎӘ¶ӯКВЎў¶ӯКВіӨЈ»КЧҪмЎ°РВІЖё»ҪрЕЖ¶ӯГШГыИЛМГЎұөГЦчЦ®Т»өДНтҝЖA(000002)РӨАтПЦИО№«Лҫ¶ӯКВЎўЦҙРРёұЧЬІГЎЈ

ЎЎЎЎФЪ2011Дк¶ИАлЦ°¶ӯГШЦРЈ¬КфУЪХвЦЦЗйҝцөДУР26ИЛЈ¬ЛыГЗҙУ¶ӯГШҪъЙэЦБ¶ӯКВЎў¶ӯКВіӨЎўЧЬҫӯАнЎўЧЬІГЎўіЈОсёұЧЬҫӯАнөИЦ°ОсЎЈЖдЦРЧоөдРНөДҙъұнКЗЧПцОТ©Тө(002118)өДІЬ¶ч»ФЎўЦРәҪ№вөз(002179)өД№щФуТеЎЈ¶юИЛҫщФЪР¶ИО¶ӯГШЦ°ОсәуЙэИО№«Лҫ¶ӯКВЎў¶ӯКВіӨәНЧЬҫӯАнЎЈёЯЙэөД26ИЛЦРУР9ИЛіЦУР№«Лҫ№Й·ЭЈ¬ХјұИОӘ35%ЎЈПЦИО¶ҰМ©РВІД(002352)ЧЬҫӯАнөДБхБиФЖіЦ№ЙКэәНіЦ№ЙКРЦөЧоёЯЈ¬№ІіЦУР7428235№Й№«Лҫ№Й·ЭЈ¬іЦ№ЙұИАэҙп9.54%Ј¬КЗ¶ҰМ©РВІДөДөЪ¶юҙу№Й¶«Ј¬ҪШЦБ2011ДкөЧіЦ№ЙКРЦөФјҙп1.5ТЪФӘЎЈ

ЎЎЎЎіэБЛҙУ¶ӯГШТ»ІҪІҪіЙіӨОӘ№«ЛҫёьёЯІгј¶№ЬАнИЛФұНвЈ¬»№УРТ»АаЗйҝцКЗјжЦ°¶ӯГШ»тҙъ¶ӯГШЈ¬јҙФЪөЈИО¶ӯГШЦ®іхТСЙнјжКэёцТӘЦ°Ј¬¶ӯГШЦ°ОсЦ»КЗЖдЦРЦ®Т»»тФЭКұҙъАн¶ӯГШ№ӨЧчЎЈҙЛАа¶ӯГШАлЦ°әуИФөЈИОФӯУРЖдЛыЦ°ОсЈ¬Из¶ӯКВЎўёұЧЬҫӯАнЎўІЖОсЧЬјаөИЎЈКфУЪХвЦЦЗйҝцөД¶ӯГШУР163ИЛЈ¬ЖдЦРЈ¬іЦУР№«Лҫ№Й·ЭөДУР37ИЛЈ¬ХјұИОӘ23%ЎЈіЦ№ЙКэЧоёЯөДКЗПЦИОУИВеҝЁ(300099)ёұЧЬҫӯАнөДНхҫ§»ӘЈ¬ЖдіЦУР№«Лҫ40467028№Й№Й·ЭЈ¬іЦ№ЙұИАэҙп39.16%Ј¬ОӘ№«ЛҫөЪТ»ҙу№Й¶«Ј¬ҪШЦБ2011ДкөЧіЦ№ЙКРЦөФјҙп10.5ТЪФӘЎЈІ»№эЈ¬Нхҫ§»ӘөДЗйҝцЛгКЗёцАэЈ¬ТтОӘНхҫ§»ӘКЗУИВеҝЁ¶ӯКВіӨ»ЖЧФО°өДЖЮЧУЈ¬ЧчОӘ¶ӯКВіӨөД»ЖЧФО°Г»УРЦұҪУіЦУР№«Лҫ№Й·ЭЎЈ

ЎЎЎЎТт¶ӯГШФЪ№«ЛҫөДКөјКөШО»І»Н¬Ј¬ТтҙЛЈ¬Лщ»с№Й·ЭКэІоҫаҫЮҙуЈ¬КЦіЦЗ§Нтј¶ұр№Й·ЭКэөДУР5ИЛЈ¬°ЩНтј¶ұрәНК®Нтј¶ұр№Й·ЭКэөДёчУР11ИЛЈ¬10ИЛҪцУРКэНт»тТФПВј¶ұр№Й·ЭКэЎЈ

ЎЎЎЎ

ЎЎЎЎұ»¶ҜҙЗЦ°Н№ПФФрИЁАы¶ФөИ

ЎЎЎЎТтОҘ№ж»тКЬ№«ЛҫЦШЧйЎўёЯ№ЬХрөҙөИФӯТтЗЈБ¬¶шұ»¶ҜҙЗЦ°өД¶ӯГШЈ¬ҝЙТФЛөКЗөұЗ°¶ӯГШФрИЁАыІ»¶ФөИЙъМ¬өДЧоЦұҪУКЬәҰХЯЎЈ

ЎЎЎЎја№ЬБҰ¶ИјУҙуЈ¬Н¶ЧКХЯО¬ИЁТвК¶ФцЗҝЈ¬ёчЦЦ¶ӯГШОҘ№жКВјюЖө·ўЎЈТ»·ҪГжЈ¬ја№Ь»ъ№№¶ФЙПКР№«ЛҫН¶ЧКХЯ№ШПө№ЬАн№ӨЧчөДја№ЬБҰ¶ИЦрДкјУҙуЈ¬МШұрКЗ¶ФРЕПўЕыВ¶№ӨЧчТӘЗуФҪАҙФҪИ«ГжәНПё»ҜЈ¬ИзҪьЖЪЙПҪ»Лщ¶ФЙПКР№«ЛҫДкұЁЦРЎ°№ЬАнІгМЦВЫУл·ЦОцЎұДЪИЭҪшРР№ж·¶Ј¬°ьАЁЦчТӘДҝұкЎўұаЦЖЧЬМеТӘЗуТФј°ұаЦЖУҰЧўТвөДТӘөгөИПёҪЪ¶јҪшРРБЛПкПё№ж¶ЁЎЈ¶шТ»ө©¶ӯГШ·ўЙъОҘұіЎ¶№«Лҫ·ЁЎ·Па№Ш№ж¶ЁЎўКЬөҪЦӨја»бЧоҪьТ»ҙОРРХюҙҰ·ЈОҙВъИэДкЎўЧоҪьИэДкКЬөҪЦӨИҜҪ»ТЧЛщ№«ҝӘЗҙФр»тИэҙОТФЙПНЁұЁЕъЖАЈ¬ТФј°Н¬КұјжИО№«ЛҫјаКВөИЗйРОЈ¬Ҫ«І»өГІ»ұ»¶ҜАлЦ°ЎЈБнТ»·ҪГжЈ¬Н¶ЧКХЯФҪАҙФҪЧЁТөЈ¬ЦРРЎ№Й¶«ИХХйіЙКмЈ¬О¬ИЁТвК¶І»¶ПФцЗҝЈ¬ТІКЗ¶ФН¶ЧКХЯ№ШПө№ЬАн№ӨЧчЦчТӘёәФрИЛөД¶ӯГШМбіцөДСПҫюҝјСйЎЈ

ЎЎЎЎФЪҙЛҙуұіҫ°ПВЈ¬2011Дк¶И·ўЙъКэЖр¶ӯГШТтОҘ№ж¶шұ»¶ҜҙЗЦ°өДЗйҝцЈ¬Из*STМмИу(002113)Фӯ¶ӯГШВЮБЦРЫЎўОеБёТә(000858)Фӯ¶ӯГШЕнЦЗёЁЎўХЧіЫ№Й·ЭФӯ¶ӯГШТ¶УАЗаөИЎЈЖдЦРЈ¬ЕнЦЗёЁТтКЬЦӨја»бҙҰ·Ј¶шК§ИҘ¶ӯГШөДИОЦ°ЧКёсТ»КВФшұ»ГҪМеХщПаұЁөАЎЈ2011Дк5ФВ28ИХЈ¬ОеБёТә№«ёжіЖЈ¬КХөҪЦӨја»бПВ·ўөДЎ¶РРХюҙҰ·Јҫц¶ЁКйЎ·Ј¬ЖдЦРЈ¬¶ФКұИО¶ӯГШөДЕнЦЗёЁёшУиҫҜёжЈ¬ІўҙҰТФ10НтФӘ·ЈҝоЎЈ¶шёщҫЭЎ¶ЙоЫЪЦӨИҜҪ»ТЧЛщ№ЙЖұЙПКР№жФтЎ·ЦРЎ°ЧФКЬөҪЦР№ъЦӨја»бЧоҪьТ»ҙОРРХюҙҰ·ЈОҙВъИэДкөДИЛКҝІ»өГөЈИОЙПКР№«Лҫ¶ӯКВ»бГШКйЎұөД№ж¶ЁЈ¬Н¬Дк7ФВ15ИХЈ¬ЕнЦЗёЁМбіцҙЗИО¶ӯГШЙкЗлЈ¬ІўөГөҪ№«ЛҫН¬ТвЈ¬ЕнЦЗёЁПЦИФБфИОёұЧЬҫӯАнТ»Ц°ЎЈёщҫЭЕнЦЗёЁөДјтАъЈ¬ЖдЧФ1999Дк6ФВЖрұгФЪОеБёТәөЈИО¶ӯГШЈ¬Т»ёцТСИОЦ°12ДкөДЧКЙо¶ӯГШГж¶ФТ»ЦҪЎ¶ҙҰ·Јҫц¶ЁКйЎ·ТІКЗОЮДЬОӘБҰЈ¬Н№ПФіц¶ӯГШөДЦҙТө·зПХЎЈ

ЎЎЎЎУлҙу№Й¶«ІъЙъГ¬¶ЬЈ¬¶ӯГШіЙОюЙьЖ·ЎЈҙЛАаФӯТтФміЙ¶ӯГШұ»¶ҜҙЗЦ°ұҫКЗЧоОӘТюұОөДЈ¬ө«2012Дк2ФВЙПәЈҪрБк(600621)Фӯ¶ӯГШіВұюБјЎ°ұ»ВЦёЪЎұКВјюЈ¬БоҙЛАа¶ӯГШЦ°Тө·зПХёЎіцЛ®ГжЎЈ2012Дк2ФВ12ИХЈ¬ЙПәЈҪрБкХЩҝӘ¶ӯКВ»б»бТйЈ¬НЁ№эБЛГвИҘіВұюБј¶ӯГШЦ°ОсөДТй°ёЈ¬ІўУЙ№«Лҫ¶ӯКВРмГсО°ФЪ¶ӯГШҝХИұЖЪјдҙъРРЦ°ФрЎЈіВұюБј¶Фұ»Гвіэ¶ӯГШЦ°ОсМбіцБЛЦКТЙЈ¬БҪ¶ИХЩҝӘНшЙПёцИЛРВОЕ·ўІј»бЈ¬Іў¶аҙОЙПКйЙПҪ»ЛщЎўЙПәЈЦӨјаҫЦЈ¬Т»КұјдіЙОӘКРіЎ№ШЧўөДҪ№өгЎЈҫЭіВұюБјёцИЛұ¬БПЈ¬Ждұ»ГвЦ°ФҙУЪЖдУлҙу№Й¶«әН№«ЛҫёЯ№ЬөДГ¬¶ЬЎЈЖд№эіМКлКЗКл·З№ГЗТІ»ВЫЈ¬¶ӯГШіЙОӘ№«ЛҫХюЦОЧоЦХөДОюЙьЖ·КЗІ»ХщөДКВКөЎЈ

ЎЎЎЎ№ЬАнІгјҜМе»»Ҫ«Ј¬¶ӯГШН¬КЬНПАЫЎЈЙПКР№«ЛҫөДІў№әЎўЦШЧйНщНщёш№«ЛҫёЯ№ЬІгҙшАҙИЛКВХрөҙЈ¬ёЯ№ЬІгҙу»»СӘЦ®јКЈ¬¶ӯГШНщНщәЬДСРТГвЎЈ2011Дк¶ИЈ¬ТтОӘХвТ»ФӯТтҙЗЦ°өД¶ӯГШТІІ»ПКјыЎЈИзТтSTЙкБъ(600401)КөК©ЦШҙуЧКІъЦШЧйЈ¬2011Дк12ФВ20ИХЈ¬ЖдФӯ¶ӯГШЛОіЙ»ЭУлФӯЧЬҫӯАнҪрУсжВЎўФӯІЖОсЧЬјајЦСЗЗЩөИ3ИЛН¬КұҙЗЦ°ЎЈЦШЗм°Щ»х(600729)ЧФРВКАјН°Щ»хИлЦчәуЈ¬ПИКЗФЪ2011Дк8ФВ19ИХ№«ёжЈ¬Фӯ¶ӯКВИОКчИ«ЎўәОЗ«ЎўРмПюУВЈ¬ФӯјаКВБхСЕАцЎўРмиҙөИ5ИЛН¬КұҙЗИОЈ¬УЙҙЛАӯҝӘёЯ№ЬІг»»Ҫ«РтД»ЎЈҙЛәуөД9ФВ14ИХЈ¬Фӯ¶ӯКВіӨРӨК«РВёДИОЧЬҫӯАнЈ¬ФӯЧЬҫӯАнИОКчИ«Ј¬ФӯёұЧЬҫӯАнБхРчОДЎўТЧкҝЈ¬ФӯІЖОсЧЬјаЎў¶ӯГШәъЗм»ӘөИјҜМеҙЗЦ°ЎЈ

ЎЎЎЎЖдКөЈ¬¶ӯГШұ»¶ҜАлЦ°ПЦПуЈ¬ТСҫӯТэЖрБЛја№Ь»ъ№№өДЦШКУЎЈФЪЙо»ҰҪ»ТЧЛщЎ¶№ЙЖұЙПКР№жФтЎ·ЦРЈ¬№ж¶ЁЎ°¶ӯКВ»бГШКйФЪВДРРЦ°Фр№эіМЦРКЬөҪІ»өұ·Б°ӯәНСПЦШЧиДУКұЈ¬ҝЙТФЦұҪУПтұҫЛщұЁёжЎұЈ¬Ў°ЙПКР№«ЛҫҪвЖё¶ӯКВ»бГШКйУҰөұҫЯУРід·ЦАнУЙЈ¬І»өГОЮ№КҪ«ЖдҪвЖёЎЈ¶ӯКВ»бГШКйұ»ҪвЖё»тХЯҙЗЦ°КұЈ¬№«ЛҫУҰөұј°КұПтұҫЛщұЁёжЈ¬ЛөГчФӯТтІў№«ёжЎЈ¶ӯКВ»бГШКйУРИЁҫНұ»№«ЛҫІ»өұҪвЖё»тХЯУлҙЗЦ°УР№ШөДЗйҝцЈ¬ПтұҫЛщМбҪ»ёцИЛіВКцұЁёжЎұЎЈЙПҪ»ЛщҪьЖЪ·ўІјРВРЮ¶©өДЎ¶¶ӯКВ»бГШКй№ЬАн°м·ЁЎ·ЦРЈ¬ГчИ·Мбіц¶ӯКВ»бГШКйөДИОЦ°ЎўҪвЖёМхјюј°Па№ШіМРтЈ¬ұЬГвЙПКР№«ЛҫИОТвҪвіэ¶ӯКВ»бГШКйөДЦ°ОсЎЈө«ИзәОЗРКөұЈ»Ө¶ӯГШХвёцЙПКР№«ЛҫДЪІҝЎ°НвПтИЛЎұөДИЁТжЈ¬Ҫ«ФрИЁАыЖҪәвВдөҪКөҙҰЈ¬ҙпөҪГ¬¶ЬөДНіТ»Ј¬ПФИ»»№УРәЬіӨөДВ·ТӘЧЯЎЈ

ЎЎЎЎ

ЎЎЎЎЦч¶ҜҙЗЦ°ҙЯЙъЎ°¶ӯГШЧЁТө»§Ўұ

ЎЎЎЎҪьДкЈ¬ТтБнДұёЯҫН»тРҜ№ЙИЁИ«Йн¶шНЛөДЦч¶ҜҙЗЦ°¶ӯГШИХТжФцјУЈ¬ҫҝЖдФӯТтЈ¬ФЪУЪЧКұҫКРіЎА©ИЭІ»¶ПЈ¬ФҪАҙФҪ¶а№«ЛҫҫЯУРЗҝБТЙПКРТвФёЈ¬ІъЙъБЛҙуБҝ¶ФЖуТөЙПКРЖрөҪ№ШјьРФЧчУГөДЧЁТөИЛІЕөДРиЗ󣬶шХвёцБй»кИЛОпФЪЖуТөЙПКРәуөДЦ°ОсЦчТӘМеПЦЦ®Т»ҫНКЗ¶ӯГШЎЈУлҙЛН¬КұЈ¬ІЙУГ№ЙИЁјӨАш·ҪКҪјӨАшёЯ№ЬөДЙПКР№«ЛҫФҪАҙФҪ¶аЈ¬¶ӯГШТІіЙОӘЖдЦРөДКЬТжХЯЎЈ¶шПЦРРЦЖ¶ИЙијЖІўОҙ¶Ф¶ӯГШЖө·ұМшІЫЎўМЧПЦЙиЦГ№э¶аХП°ӯЈ¬УЪКЗЈ¬РиЗуәНАыТжЗэ¶ҜПВЈ¬ҙЯЙъБЛЧКұҫКРіЎЙПТ»ЕъЎ°¶ӯГШЧЁТө»§ЎұЎЈ

ЎЎЎЎұҫҝҜЧФ2008ДкҝӘКјЦШөг№ШЧў¶ӯГШөШО»МбЙэөДТ»ёцЦШТӘМеПЦЎӘ№ЙИЁјӨАшЎЈИЛіЖЎ°ҪрКЦонЎұөД№ЙИЁјӨАшЈ¬іхЦФКЗОӘБЛТФ№ЙИЁҪұАшјӨ·ўёЯ№ЬІгОӘ№«ЛҫҙҙФмёь¶ајЫЦөЈ¬ҙУ¶шҙЩҪш№«ЛҫОҙАҙТөјЁөДіЦРшФціӨЎЈҫЎ№ЬЙо»ҰҪ»ТЧЛщТСҫӯ·ҙёҙФЪёчПо№жФтЦР¶Ф¶ӯГШөДЙПКР№«ЛҫёЯ№ЬөШО»ҪшРРГчИ·Ј¬ө«ұПҫ№Ј¬»сИЎ№«Лҫ№ЙИЁ»№КЗ¶ӯГШөШО»МбЙэөДЧоКөјКМеПЦЎЈҪьДкАҙЈ¬МШұрКЗҙҙТө°еНЖіцЦ®ә󣬹ЙИЁјӨАшұ»ФҪАҙФҪ¶аЙПКР№«ЛҫІЙУГЈ¬¶ӯГШіЙОӘ№ЙИЁјӨАшөДКЬТжИәМеЦ®Т»ЎЈҫЭНіјЖЈ¬ҪШЦБ2011ДкөЧЈ¬ПЦИОЙПКР№«Лҫ¶ӯГШЦРТС»сөГ№«Лҫ№ЙИЁөДУР466О»Ј¬ХјұИОӘ20%ЎЈЖдЦРЈ¬ҙҙТө°е»сИЎ№«Лҫ№Й·ЭөД¶ӯГШұИАэЧоёЯЈ¬№ІУР90ИЛЈ¬ХјИ«ІҝҙҙТө°е№«ЛҫөД31%Ј»ЖдҙОКЗЦРРЎ°е¶ӯГШЈ¬№ІУР175ИЛіЦУР№«Лҫ№Й·ЭЈ¬ХјИ«ІҝЦРРЎ°е№«ЛҫөД27%Ј»Цч°е¶ӯГШЦРУР201ИЛіЦУР№«Лҫ№Й·ЭЈ¬ХјИ«ІҝЦч°е№«ЛҫөД14%ЎЈ

ЎЎЎЎИ»¶шЈ¬Т»Еъ¶ӯГШФЪ№«ЛҫЙПКРІ»ҫГұгҙЗЦ°өДЎ°ЙБҙЗЎұәНЖө·ұМшІЫөДЎ°ЙБМшЎұПЦПуТэЖрБЛёч·ҪёЯ¶И№ШЧўЈ¬ФшҫӯЦ»УлН¶ЧКХЯ№ШПө№ЬАнЎўРЕПўЕыВ¶УР№ШөД¶ӯГШЈ¬УЦұ»МщЙПБЛЧКұҫКРіЎЎ°ЮзҝНЎұөДұкЗ©Ј¬ЛыГЗЦРөДТ»Іҝ·ЦЧӘРНОӘЎ°¶ӯГШЧЁТө»§ЎұЎЈ

ЎЎЎЎҫЭЎ¶РВІЖё»Ў·НіјЖЈ¬2011Дк¶ИЈ¬Цч¶ҜҙЗЦ°өД¶ӯГШЦРЈ¬ФЪ№«ЛҫЙПКРЗ°ИОЦ°¶ӯГШЎў№«ЛҫЙПКРәуІ»өҪТ»ДкұгЎ°ЙБҙЗЎұөДУР33ИЛЎЈЎ°ЙБҙЗЎұЧоҝмөДКЗ·бБЦјҜНЕ(601996)өДИ«ЗҝЈ¬·бБЦјҜНЕУЪ2011Дк9ФВ29ИХЙПКРЈ¬ҪцФЪ9ФВ29ИХЎў30ИХәН10ФВ10ИХҪ»ТЧБЛИэМмЦ®әуЈ¬Йнјж¶ӯКВЎў¶ӯГШЎўІЖОсЧЬјаЎўЙујЖОҜФұ»бОҜФұЎўХҪВФОҜФұ»бОҜФұОеЦ°өДИ«ЗҝјҙҙЗЦ°ЎЈПёҫҝИ«ЗҝөДјтАъЈ¬ЖдФшҫНЦ°УЪ·Ё№ъ°НАиТшРР°Щё»ЗЪЦӨИҜСРҫҝІҝЎўГА№ъАЧВьРЦөЬ№«ЛҫН¶ЧКТшРРІҝЈ¬УЪ2010Дк10ФВ29ИХЖрөЈИО·бБЦјҜНЕ¶ӯГШЎЈБнҫЭ·бБЦјҜНЕөДХР№ЙЛөГчКйЈ¬И«ЗҝНЁ№эДПДю·біПН¶ЧК№ЬАнУРПЮ№«ЛҫјдҪУіЦУР·бБЦјҜНЕ30.096Нт№Й№Й·ЭЈ¬ҪШЦБ2012Дк3ФВ22ИХКРЦөОӘ329НтФӘЎЈИ«ЗҝЩІИ»КЗҫЯУРИҜЙМұіҫ°Ј¬°пЦъ№«ЛҫЙПКРәуұгійЙнөДөдРНҙъұнЎЈ2011Дк¶ИЎ°ЙБҙЗЎұөД¶ӯГШЦРЈ¬ПсИ«ЗҝХвСщҫЯУРИҜЙМұіҫ°өД»№УР5ИЛЈ¬ЛыГЗ¶јФшҫӯУР№эИҜЙМН¶РРІҝөД№ӨЧчҫӯАъ(ёҪұн)ЎЈ

ЎЎЎЎФЪЎ°ЙБҙЗЎұөД33ИЛЦРЈ¬ҫЯУРН¬Төұіҫ°өДМшІЫРН¶ӯГШУР17ИЛЈ¬ЖдЦРЈ¬МшІЫЧоЖө·ұөДИзЛіНшҝЖјј(300113)өДФӯ¶ӯГШХЕҪЎЈ¬ЖдФЪЛіНшҝЖјј2010Дк8ФВ27ИХЙПКРәуІ»өҪ°лДкұгҙЗЦ°Ј¬ХЕҪЎјдҪУіЦУР№«Лҫ4.41Нт№Й№Й·ЭЎЈ¶шөЈИОЛіНшҝЖјј¶ӯГШЦ®З°Ј¬ХЕҪЎ»№ФшИОЦ°УЪХгҪӯ№гПГ(600052)¶ӯКВ»б°м№«КТЎўХгҪӯ№гПГҙҙН¶№«ЛҫЈ¬ІўФшөЈИОҙ«»Ҝ№Й·Э(002010)ЧЬҫӯАнЦъАнЎў¶ӯКВ»бГШКйЎўЦӨИҜІҝІҝіӨЎўН¶ЧК·ўХ№ІҝІҝіӨЎЈ

ЎЎЎЎРиЗуЦ®ПВЈ¬¶ӯГШТІіЙОӘБФН·№«ЛҫөДЎ°іЈБФЎұ¶ФПуЎЈФЪЎ¶РВІЖё»Ў·өДөчІйЦРЈ¬УРі¬№эЖЯіЙКЬ·Г¶ӯГШ¶јФшҫӯҪУөҪ№эБФН·№«ЛҫөДөз»°Ј¬НЪҪЗХЯЦРЈ¬ОӘКэЧо¶аөДКЗДвЙПКР№«ЛҫЈ¬ХјұИҪьОеіЙЈ¬ЖдУаТАҙОКЗЦч°еЎўЦРРЎ°еәНҙҙТө°е№«ЛҫЎЈіэБЛУөУР№ӨЧчҫӯСйөДФЪЦ°¶ӯГШНвЈ¬ёч№«ЛҫНЪҪЗөДДҝұкЦчТӘјҜЦРУЪЦӨИҜКВОсҙъұнЎўЦӨИҜ№«ЛҫН¶РРұЈҙъЎўВЙКҰЎў»бјЖКҰЎЈ¶шЙПКцИЛКҝЦРЈ¬іэБЛ¶ӯГШЎўЦӨИҜКВОсҙъұнҫЯұё¶ӯГШЦҙТөЧКёсНвЈ¬ЖдЛыјёАа»№ұШРлНЁ№э¶ӯГШИОЦ°ЧКёсҝјКФЈ¬¶ӯГШЕаСө°аТІТтҙЛұдөГИХТж»рұ¬ЎЈ

ЎЎЎЎ¶ӯГШФЪЙПКР№«ЛҫјдөДХэіЈБч¶ҜЈ¬КЗ¶ӯГШКРіЎ»ҜөДЦШТӘұкЦҫЈ¬ө«Ў°ЙБҙЗЎұәНЎ°ЙБМшЎұөИј«¶ЛПЦПуЈ¬ПФИ»»бФЪТ»¶ЁіМ¶ИЙП¶Ф№«ЛҫКРЦө№ЬАнәНН¶ЧКХЯ№ШПө№ЬАн№ӨЧчІъЙъІ»АыУ°ПмЈ¬МШұрКЗКЦЦРОХУР№«Лҫ№Й·ЭөДКөИЁ¶ӯГШАлЦ°Ј¬¶Ф№«ЛҫУ°ПмёьҙуЎЈҫЭЎ¶РВІЖё»Ў·НіјЖЈ¬Ў°ЙБҙЗЎұ¶ӯГШЦРЈ¬УР14ИЛРҜ№«Лҫ№ЙИЁАлҝӘЈ¬ХјұИОӘ42%ЎЈИзЖдЦРіЦ№ЙКэЧоёЯөДТЪНЁҝЖјј(300211)Фӯ¶ӯКВЎў¶ӯГШЎўІЖОсЧЬјаСоКзАјЈ¬ФЪ№«ЛҫЙПКРәуБҪёцФВҙЗЦ°Ј¬ЖдіЦУРТЪНЁҝЖјј78Нт№Й№Й·ЭЈ¬ҪШЦБ2011Дк3ФВ22ИХЈ¬іЦ№ЙКРЦөҙп1599НтФӘЎЈ

ЎЎЎЎДҝЗ°Ј¬ја№ЬІгТІҝӘКј¶ФёЯ№ЬјхіЦФЪДЪөДПа№ШЦЖ¶ИёДёпҪшРРЛјҝјЎЈЙоҪ»ЛщУЪ2010Дк11ФВ4ИХ·ўІјНЁЦӘЈ¬¶ФҙҙТө°еЙПКР№«ЛҫёЯ№ЬАлИОәујхіЦ№«Лҫ№ЙЖұөДРРОӘМбіцБЛЧоРВөДГчИ·№ж·¶Ј¬ёщҫЭёЯ№ЬАлЦ°ҫаА빫ЛҫIPOКұјдјдҫаЈ¬ККөұСУіӨЖдЛщіЦУР№Й·ЭөДЛш¶ЁЖЪЎЈЙПКР№«Лҫ¶ӯКВЎўјаКВәНёЯј¶№ЬАнИЛФұФЪIPOЦ®ИХЖр6ёцФВДЪЙкұЁАлЦ°өДЈ¬ЧФЙкұЁАлЦ°Ц®ИХЖр18ёцФВДЪІ»өГЧӘИГЖдЦұҪУіЦУРөДұҫ№«Лҫ№Й·ЭЈ»ФЪIPOЦ®ИХЖрөЪ7-12ёцФВЦ®јдЙкұЁАлЦ°өДЈ¬ЧФЙкұЁАлЦ°Ц®ИХЖр12ёцФВДЪІ»өГЧӘИГЖдЦұҪУіЦУРөД№«Лҫ№Й·ЭЎЈФЪ3ФВҪбКшөДИ«№ъЎ°БҪ»бЎұЙПЈ¬ЙоҪ»ЛщАнКВіӨіВ¶«ХчТІұнКҫЈ¬УҰҪшТ»ІҪУЕ»ҜПЮКЫ№ЙёцИЛЛщөГЛ°ХчКХ°м·ЁЈ¬ід·Ц·ў»УЛ°КХКЦ¶ОөДөчҪЪТэөјЧчУГЎЈёЯ№ЬјхіЦУҰёщҫЭіЦУРЖЪПЮіӨ¶МКөРРІоұрЛ°ВКЈ¬ІўәПАнИ·¶ЁУҰДЙЛ°ЛщөГ¶оөДјЖЛгКұөгЈ¬№ДАшіӨЖЪіЦУРЎЈ

ЎЎЎЎРВ№Й·ўРРМеЦЖёДёпЎўIPOІъТөБҙЦШЛЬЈ¬ёш¶ӯГШЦ°ИәҙшАҙөДЈ¬І»ҪцҪцКЗёчПоТөОсДЬБҰТӘЗуөДМбёЯЈ¬ёьҪ«ҙш¶Ҝ¶ӯГШЙъМ¬өДұдЗЁЎЈГж¶ФХвТ»ЗчКЖЈ¬ёьЦШТӘөДЈ¬»тУҰКЗҙУРЮ¶©ПЦРР·ўРРЦЖ¶ИЎўёЯ№ЬПЮКЫЖЪТФј°ЖҪТЦКРіЎ№АЦөЕЭДӯөИ·ҪГжКөК©ЧФЙП¶шПВөДёДёпЈ¬НкЙЖұЈіЦ¶ӯГШТФј°ёЯ№ЬІгОИ¶ЁәН¶ӯјаёЯ№Й·ЭЧӘИГРиЗуЦ®јдКК¶ИЖҪәвөДЦЖ¶ИҪЁЙиЈ¬ЗРКөұЈ»ӨН¶ЧКХЯИЁТжЎЈ